NCM – IN 2169 consolida Notas Explicativas do Sistema Harmonizado

Instrução Normativa nº 2.169/2023 da Receita Federal, consolida Notas Explicativas do Sistema Harmonizado de Designação e de Codificação de Mercadorias

Entenda o caso:

A Receita Federal, por meio da Instrução Normativa da RFB nº 2.169/2023 (DOU de 08/01), aprovou as Notas Explicativas do Sistema Harmonizado de Designação e de Codificação de Mercadorias publicadas pela Organização Mundial das Alfândegas (OMA), com aplicação a partir de 1º de fevereiro de 2024.

NCM – para que serve

No que diz respeito à tributação de mercadorias, a Nomenclatura Comum do Mercosul – NCM é utilizada para definir o Imposto de Importação (II), IPI, PIS, COFINS, ICMS e ICMS-ST.

O código da NCM é composto por oito dígitos e deve ser utilizado para preencher os documentos fiscais eletrônicos (NF-e, eSAT) e as obrigações acessórias do sistema SPED.

ICMS-ST x NCM

A relação de mercadorias sujeitas ao ICMS-ST é composta por NCM, CEST e descrição (Convênio ICMS 142/2018).

Em SP, para identificar a relação de mercadorias sujeitas ao ICMS substituição tributária, consulte a Portaria CAT 68/2019.

Definição da NCM

Diariamente surgem discussões acerca da responsabilidade pela definição da NCM. Mas somente a Receita Federal pode dirimir dúvidas acerca da NCM.

NCM x Cuidado e atenção

No que tange à tributação de mercadorias, a NCM é utilizada principalmente inclusive importação de mercadorias.

É através da NCM que ocorre identificação da tributação da importação de determinada mercadoria (Imposto de Importação, IPI, ICMS, PIS e Cofins).

A NCM é tão importante, que o uso incorreto do código pode resultar no pagamento incorreto do tributo (maior ou menor).

Simples Nacional x NCM

Empresas optante pelo Simples Nacional, que comercializa mercadoria (produção própria ou adquirida de terceiros) deve se atentar ao uso correto da NCM.

Desoneração dos tributos no cálculo do Simples Nacional

Para não calcular a parcela destinada ao ICMS, PIS e Cofins (ICMS-ST, Isenção ou Pis e Cofins Monofásico), é necessário que o documento fiscal (NF-e, CF-e-SAT) represente a operação e esteja de acordo com a legislação tributária. Ou seja, em se tratando de operação com mercadoria, é necessário informar no documento fiscal o código da NCM.

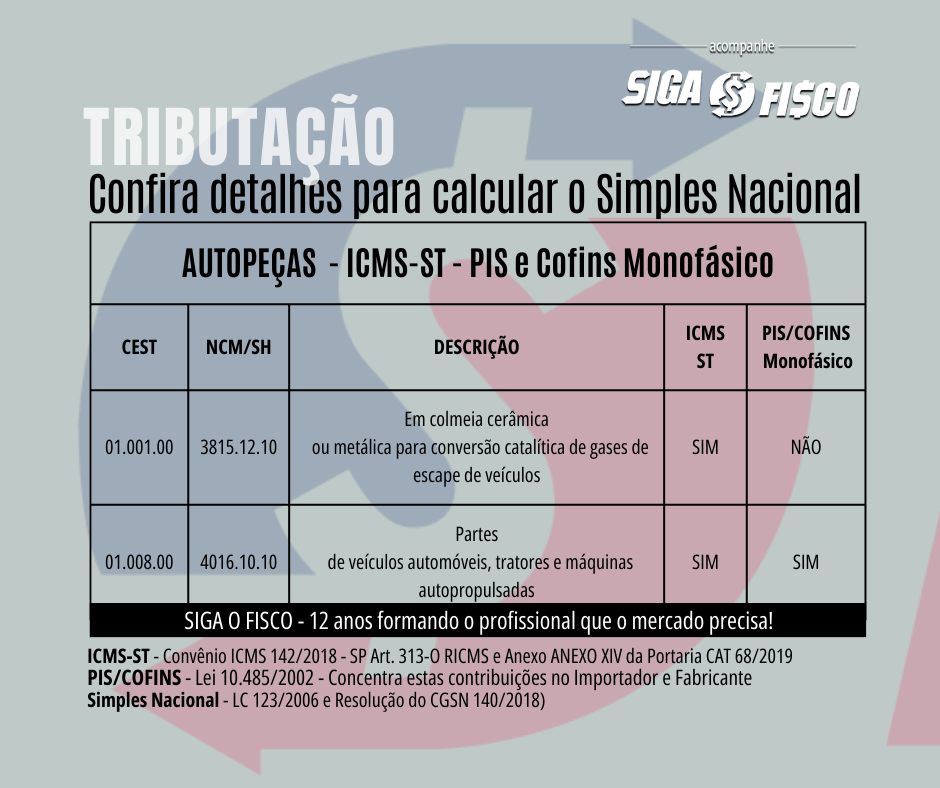

Exemplo: Produtos do segmento de autopeças, será que o comércio (não importador) deve calcular no Simples Nacional a parcela destinada ao ICMS, PIS e Cofins?

Neste exemplo a empresa optante pelo Simples Nacional – do comércio e não importadora, não vai calcular o ICMS no Documento de Arrecadação do Simples Nacional – DAS em razão do recolhimento ter ocorrido na etapa anterior pelo fabricante ou importador, através da substituição tributária (Art. 313-0 do RICMS/00 e Anexo XIV da Portaria CAT 68/2019); e

Sobre a receita de venda da mercadoria NCM 4016.10.10 NÃO vai calcular a parcela destinada ao PIS e a Cofins em razão do sistema monofásico (Lei nº 10.485/2002), que concentra o recolhimento destas contribuições no fabricante e importador e zera a alíquota das demais etapas.

Praz de opção pelo Simples Nacional em 2024 – empresa que estava em atividade em 2023

Até dia 31 de janeiro de 2024 a empresa que apresentou em 2023 receita anual de até 4,8 milhões, deve dizer SIM ou NÃO ao Simples Nacional (optando ou não pelo regime), mas antes analise todas as regras tributárias.

Autuação x NCM

Muitas empresas sofrem autuação por uso incorreto da NCM. Ao escolher código de NCM com menor tributação, o contribuinte está cometendo fraude fiscal.

A empresa não pode simplesmente escolher a NCM, deve usar o código de acordo com a mercadoria que está sendo comercializada!

A seguir confira algumas Respostas à Consulta Tributária de SP, que trata da tributação do ICMS, vinculada a classificação da NCM:

| Ementa – RC 27823/2023 ICMS – Redução de base de cálculo prevista no artigo 12 do Anexo II do RICMS/2000 (Convênio ICMS 52/1991) – Filtro classificado no código 8421.39.90 da NCM. I. Para ser aplicável a redução de base de cálculo prevista no artigo 12 do Anexo II do RICMS/2000 às operações internas e interestaduais, o produto deve constar, pela descrição e classificação da NCM, nos anexos do Convênio ICMS 52/1991. II. Filtro de ar, filtro de vapor e filtro de gases, tanto da linha industrial, quanto da linha automotiva, ainda que estejam corretamente classificados no código 8421.39.90 da NCM, tal fato, por si só, não os configura como “aparelhos para filtrar ou depurar gases”. Portanto, a redução de base de cálculo prevista no artigo 12 do Anexo II do RICMS/2000 não se aplica às operações com tais mercadorias. |

Resposta à Consulta Tributária 28918/2023

| Ementa da RC 28918/2023 ICMS – Saída interestadual de mercadoria industrializada a partir de resíduos de ferro – Diferimento previsto no Protocolo ICMS 35/2018 – Inaplicabilidade. I. Na saída interestadual de produto classificado no código 7218.99.00 da NCM, resultante da industrialização de resíduos de ferro, com destino a estabelecimento industrial localizado no Estado de Minas Gerais, não se aplica as disposições do Protocolo ICMS 35/2018, estando tal operação submetida às normas gerais da legislação tributária. |

Resposta à Consulta Tributária 29019/2023

| Ementa – RC 29019/2024 ICMS – Diferimento – Operações com máquinas e implementos agrícolas. I. É aplicável o diferimento do Decreto 51.608/2007 às saídas internas de máquinas e implementos agrícolas desde que preencham, cumulativamente, os requisitos nele previstos (dentre os quais, que o adquirente das mercadorias seja contribuinte do ICMS, que a mercadoria se destine a estabelecimento rural e que as mercadorias estejam relacionadas, por suas descrições e códigos na NCM, na relação constante no Anexo II da Resolução SF 04/1998). |

Resposta à Consulta Tributária 28092/2023

| Ementa ICMS – Substituição tributária – Operações com produtos de perfumaria e higiene pessoal. I. As saídas internas com “dispositivo de lavagem nasal”, classificado no código 3926.90.40 da NCM, não estão submetidas ao regime de substituição tributária previsto no item 44 do Anexo XI da Portaria CAT 68/2019, por esta mercadoria não se caracterizar como “chupetas e bicos para mamadeiras e para chupetas, de silicone”. |

Sistema x Tributação

Você sabia que existe um sistema no mercado que analisa a tributação (entrada / saída) com base na NCM, descrição do produto e o código GTIN (EAN)?

Quer saber mais? Confira aqui como se destacar na área fiscal, ainda que a empresa trabalhe com milhares de produtos ou operações.

Confira Live: O olhar para o futuro – Como organizar o negócio para pagar de forma correta e proteger contra a sonegação involuntária?

Você sabe o que mudou no ICMS em 2024? Confira aqui!

Você já acompanhar a nossa página no instagram? Acesse aqui.

Gostou desta matéria? Ao copiar cite a fonte de pesquisa. Lembrando que as matérias deste portal não podem ser comercializadas, para isto contrate o nosso serviço elaboração de matérias (sigaofisco@sigaofisco.com.br)!

Você precisa comprar Certificado Digital? Adquira aqui o seu sem sair de casa – Escritório na Penha – SP – com atendimento em todo território!

Ferramenta com inteligência fiscal artificial e fiscal – Você já conhece a ferramenta com inteligência artificial e tributária, que auxilia na segregação das Receitas das empresas optantes pelo Simples Nacional? Conheça aqui.

Siga o Fisco – 12 anos formando o profissional que o mercado precisa!

Solicite Consultoria, Treinamento, Mentoria, Palestra e elaboração de matérias enviando e-mail para: sigaofisco@sigaofisco.com.br

Leia mais:

EC 132 da Reforma Tributária é publicada

Simples Nacional – Comitê divulga sublimite para 2024

ICMS – SP atualiza dispositivo que trata de crédito do Simples Nacional

Simples Nacional em Risco: Entenda como a falta do Livro Caixa afeta sua empresa

Simples Nacional – 5 ICMS que devem ser pagos fora do DAS

Legislação:

Estado de SP

Portaria CAT 68/2019 – Art. 313-O RICMS

RC 27823/2023 (fazenda.sp.gov.br)

RC 29019/2023 (fazenda.sp.gov.br)

RC 28918/2023 (fazenda.sp.gov.br)

RC 28982/2023 (fazenda.sp.gov.br)

Federal

Instrução Normativa nº 2.169/2023

Portaria ME nº 284, de 27 de julho de 2020

Decreto nº 435, de 27 de janeiro de 1992

Portaria MF nº 91, de 23 de fevereiro de 1994

_________________________ INFORMAÇÕES SOBRE A EMPRESA SIGA O FISCO___________________________