DIFAL Não Contribuinte e a Redução da Carga Tributária: Entenda as Implicações

DIFAL Não contribuinte, conhecido como DIFAL da EC 87/2015 está sendo cobrado há muitos anos, mas até hoje ainda surgem dúvidas acerca do cálculo do imposto

Hoje, mergulharemos em um tema que tem causado algumas dúvidas e discussões, principalmente no mundo da tributação. Falaremos sobre o DIFAL Não Contribuinte, também conhecido como DIFAL da EC 87/2015, um imposto cobrado em operações interestaduais com mercadorias destinadas a pessoas não contribuintes do ICMS.

O contribuinte desse imposto é o remetente da mercadoria, com uma exceção importante: ele não se aplica aos optantes pelo Simples Nacional.

Como calcular o DIFAL não contribuinte

Desde a sua criação e cobrança pela EC 87/2015, muitos anos se passaram. Mas até hoje ainda pairam dúvidas acerca do cálculo do DIFAL não contribuinte.

Agora, vamos ao coração da questão: como calcular o DIFAL não contribuinte?

Com a publicação da Lei Complementar nº 190/2022, que regulamentou a cobrança do DIFAL Não Contribuinte, criado pela EC 87/2015, através do Convênio ICMS 236/2021, o Confaz estabeleceu as regras gerais para esse imposto.

A base de cálculo do DIFAL Não Contribuinte, de acordo com a cláusula segunda do Convênio ICMS 236/2021, corresponde ao valor da operação ou o preço do serviço, seguindo as diretrizes do artigo 13 da Lei Complementar nº 87/1996.

Mas aqui está um ponto crucial: como os benefícios fiscais, como a redução da base de cálculo ou a isenção do ICMS, podem afetar o cálculo do DIFAL? A resposta está no Convênio ICMS nº 153, de 11 de dezembro de 2015, que considera esses benefícios no cálculo do valor da DIFAL.

Aqui em São Paulo, o artigo 56 do RICMS/00 esclarece como a alíquota interna deve ser utilizada no cálculo da diferença entre a alíquota interna e a alíquota interestadual.

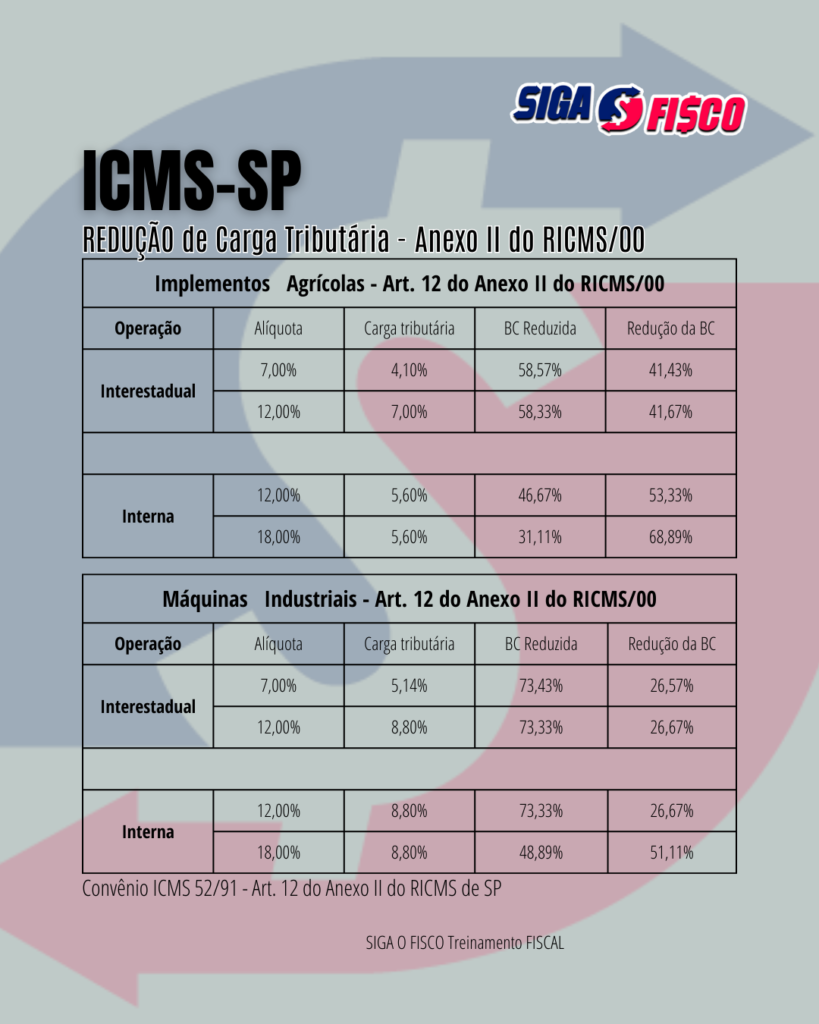

Agora, uma observação importante: o setor de infraestrutura, há anos, é beneficiado pela redução de ICMS. Máquinas industriais e equipamentos agrícolas são algumas das áreas que desfrutam dessa redução da carga tributária do ICMS.

Mas como isso se aplica ao cálculo do DIFAL Não Contribuinte? O Convênio ICMS 52/91 e o artigo 12 do Anexo II do RICMS/00 em São Paulo fornecem insights sobre como essa redução da carga tributária se reflete no cálculo do DIFAL Não Contribuinte.

Para esclarecer ainda essa questão, a Consultoria Tributária de São Paulo publicou a Resposta à Consulta Tributária 27463/2023 em 4 de setembro de 2023, lançando luz sobre essa complexa interação entre redução de carga tributária e o DIFAL Não Contribuinte, confira Ementa:

| Ementa – Resposta à Consulta Tributária 27463/2023 ICMS – DIFAL – Alíquota – Reduções da base de cálculo do imposto – Inciso V do artigo 54 e artigo 12 do Anexo II, ambos do RICMS/2000. I. Quando o destinatário paulista da mercadoria for consumidor final não contribuinte do imposto, o cálculo do DIFAL deve observar a carga tributária efetiva incidente nas operações internas, considerando eventuais isenções e reduções de base de cálculo vigentes. II. Nas operações interestaduais destinadas a consumidor final não contribuinte deste Estado com produtos da indústria de processamento eletrônico de dados elencados no Anexo Único da Resolução SF 31/2008 ou com máquinas e equipamentos industriais indicados no Anexo I da Resolução SF 04/1998, o montante a ser recolhido a este Estado a título de DIFAL será a diferença entre a carga tributária interna de 12% e a alíquota interestadual aplicável. III. Para ser aplicável a redução de base de cálculo prevista no artigo 12 do Anexo II do RICMS/2000 é necessário que o produto conste, pela descrição e classificação na NCM, nos anexos do Convênio ICMS 52/1991. |

Confira o texto do art. 56 do RICMS/00 de SP:

| Artigo 56 – No cálculo do imposto correspondente à diferença entre a alíquota interna e a alíquota interestadual, de que trata o § 5º do artigo 2º, nas hipóteses dos incisos XVII e XVIII do artigo 2º, observar-se-á o seguinte: I – a alíquota interna a ser utilizada será aquela que corresponda à carga tributária efetiva incidente nas operações e prestações internas destinadas a consumidor final, considerando eventuais isenções e reduções de base de cálculo vigentes; II – a alíquota interestadual a ser utilizada será aquela fixada pelo Senado Federal, exceto na hipótese do inciso III; III – caso haja, no Estado de origem, incentivo ou benefício fiscal concedido em desacordo com o disposto na alínea “g” do inciso XII do § 2º do artigo 155 da Constituição Federal, a alíquota interestadual a ser utilizada será aquela que corresponda à carga tributária efetivamente cobrada pelo Estado de origem. NOTA – V. DECISÃO NORMATIVA CAT-07/16, de 24-11-2016 (DOE 25-11-2016). ICMS – Operações e prestações interestaduais destinadas a contribuinte do ICMS que também desenvolve atividades não sujeitas a esse imposto. |

Fique conosco para uma análise aprofundada desse assunto, e continue a buscar informações para estar sempre à frente das mudanças no cenário tributário.

Para calcular o DIFAL não contribuinte leve em conta a carga tributária do ICMS devida sobre toda operação, confira:

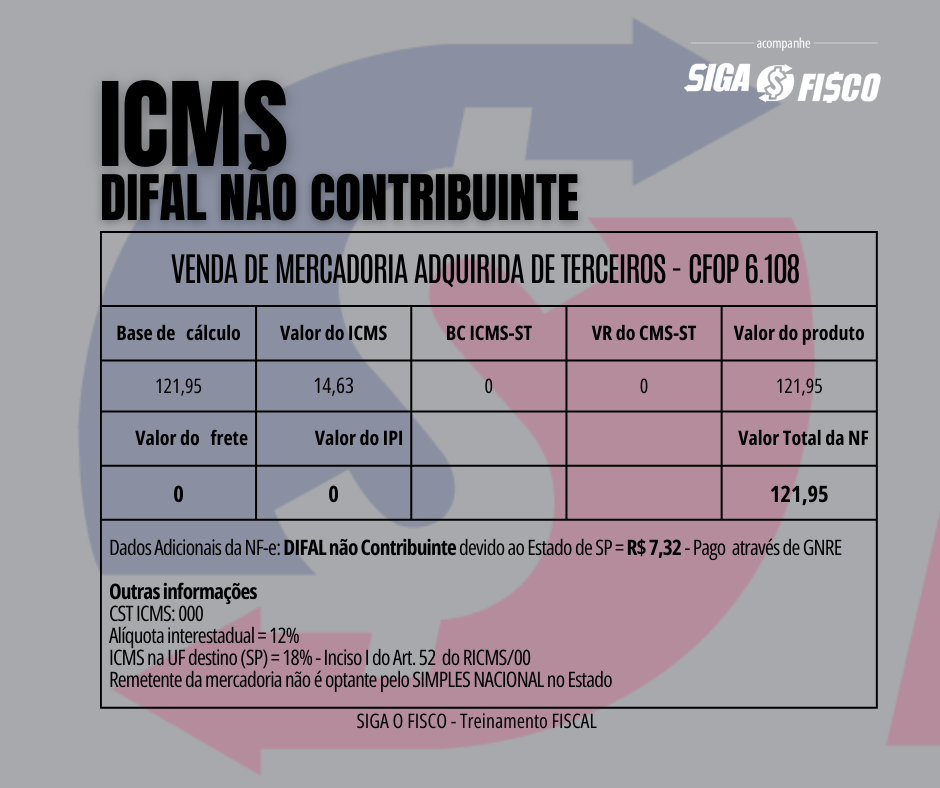

Exemplo 1: Alíquota de ICMS modal em SP 18% – Art. 52, inciso I do RICMS/00 – sem benefício

Alíquota interestadual: 12%

Mercadoria sem ICMS: R$ 100,00

Embutindo o ICMS de 18% no preço da mercadoria: 100 / 0,82 = R$ 121,95

Valor da mercadoria com ICMS: 121,95

Cálculo do DIFAL não contribuinte:

ICMS operação interestadual = 121,95 x 12% = 14,63 (Este valor será pago ao Estado de origem da mercadoria)

ICMS DIFAL não contribuinte = 121,95 x 18% = 21,95 – 14,63 = 7,32 (Este valor será pago ao Estado de destino da mercadoria).

Observe que a base de cálculo do ICMS operação interestadual é a mesma do DIFAL não contribuinte.

Confira modelo da NF-e sem redução de carga tributária:

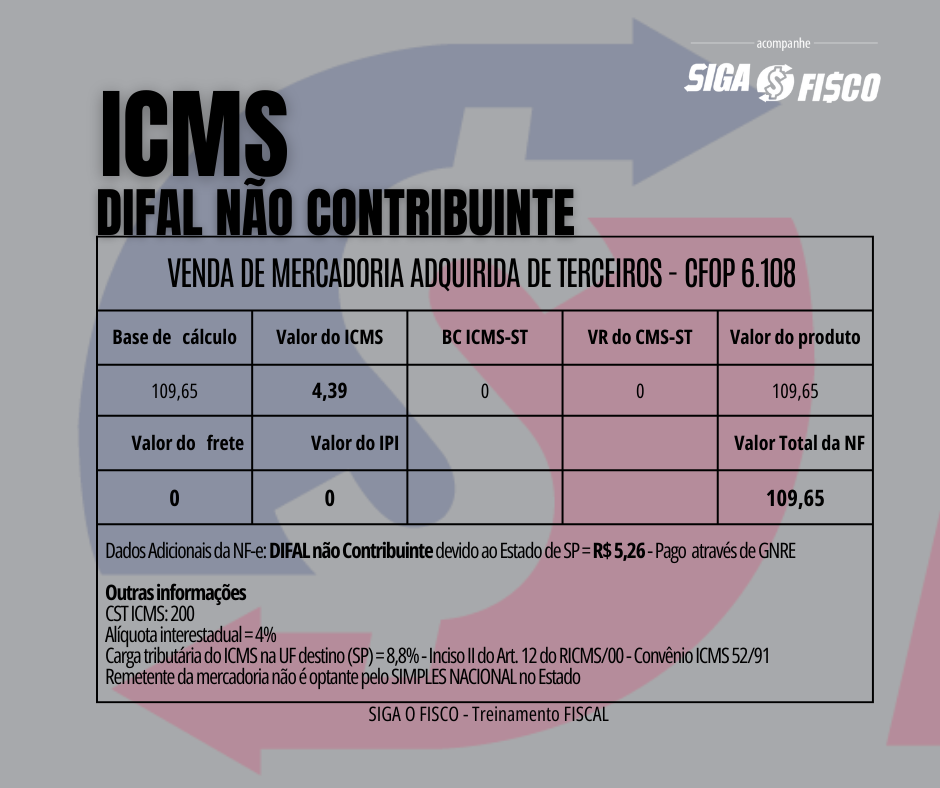

Exemplo 2: Carga tributária do ICMS em SP 8,8% – Art. 12, inciso II do Anexo II do RICMS/00

Alíquota interestadual: 4%

Mercadoria sem ICMS: R$ 100,00

Embutindo a carga tributária do ICMS de 8,8% no preço da mercadoria: 100 / 0,912 = R$ 109,65

Valor da mercadoria com ICMS: 109,65

Cálculo do DIFAL não contribuinte:

ICMS Operação Interestadual = 109,65 x 4% = 4,39 (Este valor será pago ao Estado de origem da mercadoria)

ICMS DIFAL = 109,65 x 8,8% = 9,65 – 4,39 = 5,26 (Este valor será pago ao Estado de destino da mercadoria).

Você já conhece nossa página no instagram?

Confira modelo da NF-e COM redução de carga tributária:

Quais são as informações necessárias para calcular o DIFAL Não Contribuinte?

Além de conhecer a alíquota interestadual de ICMS (4%, 7% e 12%), para calcular o Diferencial de Alíquotas Não contribuinte, é preciso identificar a alíquota interna da mercadoria na UF (Estado ou Distrito Federal) de destino.

Mas não é só isto, o contribuinte remetente da mercadoria, precisa analisar se a operação possui algum benefício fiscal, que reduz ou zera a carga tributária do ICMS.

Estado de São Paulo – alíquotas, benefícios fiscais de isenção, redução e não incidência do ICMS:

No Estado de São Paulo, você encontra as alíquotas do ICMS entre os artigos 52 e 56 do RICMS/00 (7%, 12%, 18%, 20%, 25% e 30%);

Já as operações beneficiadas pela isenção do imposto, estão relacionadas no Anexo I do Regulamento do ICMS;

As operações beneficiadas pela redução da carga tributária, estão devidamente listadas no Anexo II do RICMS. Veja exemplo:

E por último, as operações beneficiadas pela não incidência do ICMS, estão relacionadas no art. 7º do RICMS/00.

Mas você sabia que existem três tipos de Diferencial de Alíquotas?

Conheça as três modalidades de Diferencial da Alíquotas:

1 – Entrada (imposto devido pelo RPA e Simples Nacional)

2 – Saída destinada a contribuinte – conhecido como DIFAL-ST (devido pelo RPA e Simples Nacional)

3 – Saída destinada a pessoa não contribuinte – conhecido como DIFAL da EC 87/2015

Destas três modalidades de diferencial de alíquotas, em razão da decisão do STF – Supremo Tribunal Federal, o contribuinte do ICMS optante pelo Simples Nacional está dispensado do DIFAL NÃO contribuinte.

O DIFAL não contribuinte foi criado pela Emenda Constitucional nº 87/2015, mas somente em janeiro de 2022 a cobrança foi regulamentada pela Lei Complementar nº 190/2022.

Quer saber mais sobre este tema? Contrate o nosso serviço de consultoria, treinamento, mentoria em grupo ou individual.

Gostou desta matéria, ao copiar informe a fonte!

Você já conhece a nossa página no instagram?

Leia mais:

DIFAL não Contribuinte no STF 2023

DIFAL Não contribuinte: Decisão sobre a cobrança

DIFAL da EC 87/2015 é Regulamentado

Legislação

Emenda Constitucional nº 87/2015

São Paulo:

Consulta Tributária Eletrônica 27463/2023

RC 25599/2022 – BC x alíquota

RC 25200/2022 – BC com benefício fiscal

RC 27991/2023 – DIFAL entrada para o MEI

Consulte aqui o Portal Nacional do DIFAL

Precisa de Certificado Digital? Compre aqui o seu sem sair de casa!

_______________________Mais Informações sobre a Empresa SIGA o FISCO________________________