ICMS – MG aumenta alíquota do imposto

Governo mineiro aumenta em 2 pontos percentuais a alíquota do ICMS sobre produtos considerados supérfluos, com a volta da cobrança do FEM

Medida visa voltar a cobrar a partir de 2024 2% a título de Fundo de Erradicação da Miséria – FEM sobre as operações com produtos considerados supérfluos.

Cobrança do FEM a partir de 2024 – Lista de produtos art. 12-A da Lei nº 6.763.

Na lista dos produtos que sofrerão aumento da carga tributária com a cobrança do FEM a partir de 2024, estão bebidas alcoólicas, cigarros, armas, refrigerantes, celulares, máquinas fotográficas, alimentos para atletas e equipamentos para pesca esportiva e de áudio ou vídeo para utilização em carros, como alto-falantes e amplificadores.

A lista completa dos produtos considerados supérfluos em Minas Gerais, podemos encontra no art. 12-A da Lei nº 6.763 de 1975.

Entenda o caso:

Governo de Minas Gerais se aprovou Lei para garantir mais recursos para o ano de 2024

Enquanto tramita a PEC 45/2019, que trata da Reforma Tributária, governador de Minas Gerais aumenta ICMS em 2 pontos percentuais, com a retorno da cobrança do FEM a partir de 2024.

Vale lembrar que o FEM foi cobrado no período de 1º de janeiro de 2016 até 31 de dezembro de 2022.

Texto da PEC 45/2019, aprovado na Câmara dos Deputados, atualmente de posse do Senado, prevê a extinção do ICMS a partir de 2033, com a entrada em definitivo do Imposto sobre Bens e Serviços – IBS, conhecido como IVA Subnacional, que substituirá o ICMS e o ISS.

De que forma a cobrança do aumento de ICMS em 2 pontos percentuais será realizada em MG:

A cobrança do aumento de ICMS em Minas Gerais, será realizada através do FEM.

No período de 1º de janeiro de 2024 a 31 de dezembro de 2026, o Estado de Minas Gerais cobrará 2% de FEM sobre as operações realizadas com os produtos listados como supérfluos (art. 12-A da Lei nº 6.763/75).

Com isto, o aumento da carga tributária do ICMS em MG, será provocado pela cobrança do FEM sobre as operações com produtos supérfluos, realizadas no período de 2024 e 2026.

Aumento de ICMS em Minas

O aumento do ICMS em Minas Gerais vale pelo período de 1º de janeiro de 2024 e 31 de dezembro de 2026.

ICMS na Constituição Federal

A corrida para aprovar e publicar a Lei ainda em setembro de 2023, garante a cobrança de 2% a título de FEM, desde 1º de janeiro de 2024.

ICMS – aumento previsto na Constituição Federal

A Constituição Federal determina que o aumento do ICMS está sujeito a dois princípios:

1 – Anterioridade anual: o aumento do ICMS somente pode ser cobrado no ano seguinte da publicação da Lei que o aumentou; e

2 – Noventena: o aumento do ICMS somente pode ser cobrado depois de 90 dias contados da publicação da Lei, observado o princípio da anterioridade anual.

Bem supérfluo x Bem Essencial

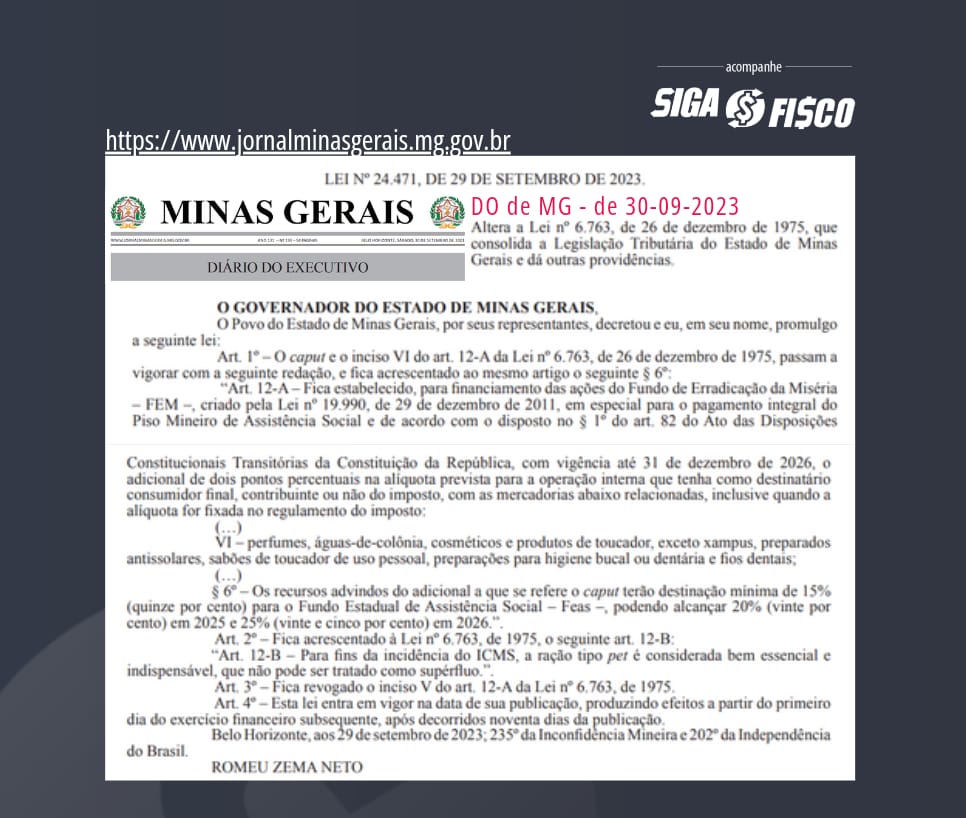

Com a publicação da Lei nº 24.471 de 2023, que alterou a Lei nº 6.763/1975, foi retirada da lista de bem supérfluo as rações do tipo pet, com a revogação do inciso V do art. 12-A.

Redação do art. 12-A antes a publicação da Lei nº 24.471/2023:

Fica estabelecido, para financiamento das ações do Fundo de Erradicação da Miséria – FEM -, criado pela Lei nº 19.990, de 29 de dezembro de 2011, em especial para o pagamento integral do Piso Mineiro de Assistência Social, e de acordo com o disposto no § 1º do art. 82 do Ato das Disposições Constitucionais Transitórias da Constituição da República, com vigência até 31 de dezembro de 2022, o adicional de dois pontos percentuais na alíquota prevista para a operação interna que tenha como destinatário consumidor final, contribuinte ou não do imposto, com as mercadorias abaixo relacionadas, inclusive quando a alíquota for fixada no regulamento do imposto:

I – cervejas sem álcool e bebidas alcoólicas, exceto aguardentes de cana ou de melaço;

II – cigarros, exceto os embalados em maço, e produtos de tabacaria;

III – armas;

IV – refrigerantes, bebidas isotônicas e bebidas energéticas;

V – rações tipo pet; (revogado pela Lei nº 24.471/2023)

VI – perfumes, águas-de-colônia, cosméticos e produtos de toucador, exceto xampus, preparados antissolares e sabões de toucador de uso pessoal;

VI-perfumes, águas-de-colônia, cosméticos e produtos de toucador, exceto xampus, preparados antissolares, sabões de toucador de uso pessoal, preparações para higiene bucal ou dentária e fios dentais;

VII – alimentos para atletas;

VIII – telefones celulares e smartphones;

IX – câmeras fotográficas ou de filmagem e suas partes ou acessórios;

X – equipamentos para pesca esportiva, exceto os de segurança;

XI – equipamentos de som ou de vídeo para uso automotivo, inclusive alto-falantes, amplificadores e transformadores

Nova redação do art. 12-A:

Art. 12-A-Fica estabelecido, para financiamento das ações do Fundo de Erradicação da Miséria – FEM-, criado pela Lei nº 19.990, de 29 de dezembro de 2011, em especial para o pagamento integral do Piso Mineiro de Assistência Social e de acordo com o disposto no § 1º do art. 82 do Ato das Disposições Constitucionais Transitórias da Constituição da República, com vigência até 31 de dezembro de 2026, o

adicional de dois pontos percentuais na alíquota prevista para a operação interna que tenha como destinatário consumidor final, contribuinte ou não do imposto, com as mercadorias abaixo relacionadas, inclusive quando a alíquota for fixada no regulamento do imposto:

V – rações tipo pet; (revogado)

Momento atualize o parâmetro fiscal da operação

Cobrança do FEM em MG será realizada entre 2024 e 2026 e afeta contribuintes de outras Unidades da Federação

Importante: O retorno da cobrança do FEM em Minas Gerais vai afetar o cálculo do ICMS das operações internas e interestaduais.

Logo, se a sua empresa está em outra unidade da federação, ficará sujeita ao cálculo do FEM nas operações destinadas ao consumidor final (contribuinte ou não) estabelecidos no Estado de MG, quando a mercadoria estiver relacionada no art. 12-A da Lei nº 6.763/75.

Assim, a volta da cobrança do FEM em Minas Gerais, vai afetar também as operações de contribuintes estabelecidos em outras unidades da federação.

Produtos supérfluos – exclusão de bem da lista

Com a publicação da Lei nº 24.471/2023 o governo mineiro retirou da lista de produtos supérfluos a ração tipo pet.

Com esta alteração, a ração tipo pet passa a ser considerada bem essencial e indispensável, que não pode ser tratado como supérfluo.”

Considerando que para calcular o ICMS e preencher corretamente a NF-e, o contribuinte precisa parametrizar suas operações. Fique atento para atualizar os parâmetros fiscais das operações destinadas ao Estado de Minas Gerais.

É importante ficar atento às mudanças na legislação fiscal e tributária, e assim evitar problemas com a fiscalização e autuação.

Você sabia que existe uma ferramenta no mercado, que atualiza diariamente os parâmetros fiscais considerando a legislação em vigor?

Assertividade na tributação e economia de tempo com Impostograma e Siga o Fisco

Portanto, em razão da complexidade do sistema tributário brasileiro, principalmente quando se trata de operações tributadas pelo ICMS, contar com a ajuda de um profissional qualificado e ferramenta com inteligência fiscal e artificial, pode garantir mais assertividade na tributação, economia de tempo na parametrização das operações, apuração dos tributos (ICMS, ICMS-ST, DIFAL, DIFAL-ST, IPI, PIS, COFINS, Simples Nacional) e entrega das obrigações acessórias.

Leia mais: ICMS – MG lança Novo Regulamento

Legislação:

Lei nº 24.471/2023 – Vide Diário Oficial de 30-09-2023

Precisa comprar Certificado Digital? Adquira aqui o seu sem sair de casa – Escritório na Penha – SP – com atendimento em todo território!

Você já conhece a nossa página no INSTAGRAM?

Precisa de ajuda na área fiscal? ICMS, ISS, IPI, PIS, Cofins e Simples Nacional? Conte com o nosso serviço de consultoria, treinamento e mentoria fiscal.

________________________Mais Informações sobre a Empresa SIGA o FISCO________________________