ICMS-ST x Antecipação Tributária sobre produtos da cesta básica

Contribuinte paulista deve calcular ICMS antecipação tributária sobre as aquisições interestaduais de produtos da cesta básica destinados a revenda

De acordo com o art. 426-A do RICMS/00, ao receber mercadoria para revenda de fornecedor estabelecido em outro Estado, sem a retenção do ICMS-ST para São Paulo, o contribuinte paulista deve calcular e recolher aos cofres do Estado de SP a antecipação tributária do imposto (observado as exceções do § 6°).

Mas para calcular a antecipação tributária do ICMS, o contribuinte deve levar em conta a carga tributária da operação.

Entenda o caso:

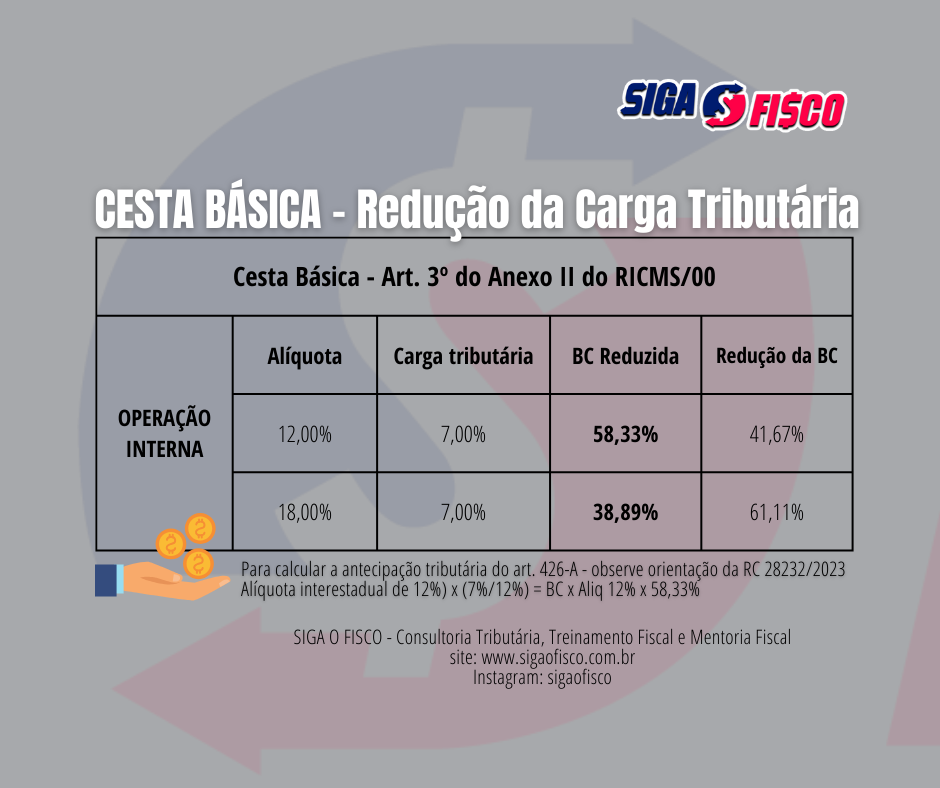

No Estado de SP, os produtos da cesta básica constam do art. 3º do Anexo II do RICMS.

As operações com produtos da cesta básica no Estado de SP são beneficiadas pela redução da carga tributária do ICMS para 7%, e esta redução aplica-se ao imposto próprio e também aquele devido por substituição tributária.

Alíquota do ICMS

Para calcular o ICMS com redução de carga tributária, é necessário identificar a alíquota da mercadoria (arts. 52 a 56 do RICMS/00).

Redução do ICMS para 7% – Art. 3º do Anexo II do RICMS/00

Observe que a legislação paulista determina que a operação com produtos da cesta básica é beneficiada pela carga tributária de ICMS de 7%, porém as alíquotas de 12% e 18 % não sofrem modificação.

Considerando a alíquota de 12% (art. 54 do RICMS/00) e 18% (inciso I do art. 52 do RICMS/00), confira a seguir a redução da carga tributária do ICMS para 7%.

Observe que há redução da base de cálculo do ICMS, e sobre esta será aplicada a alíquota de 12% ou 18%, conforme o caso.

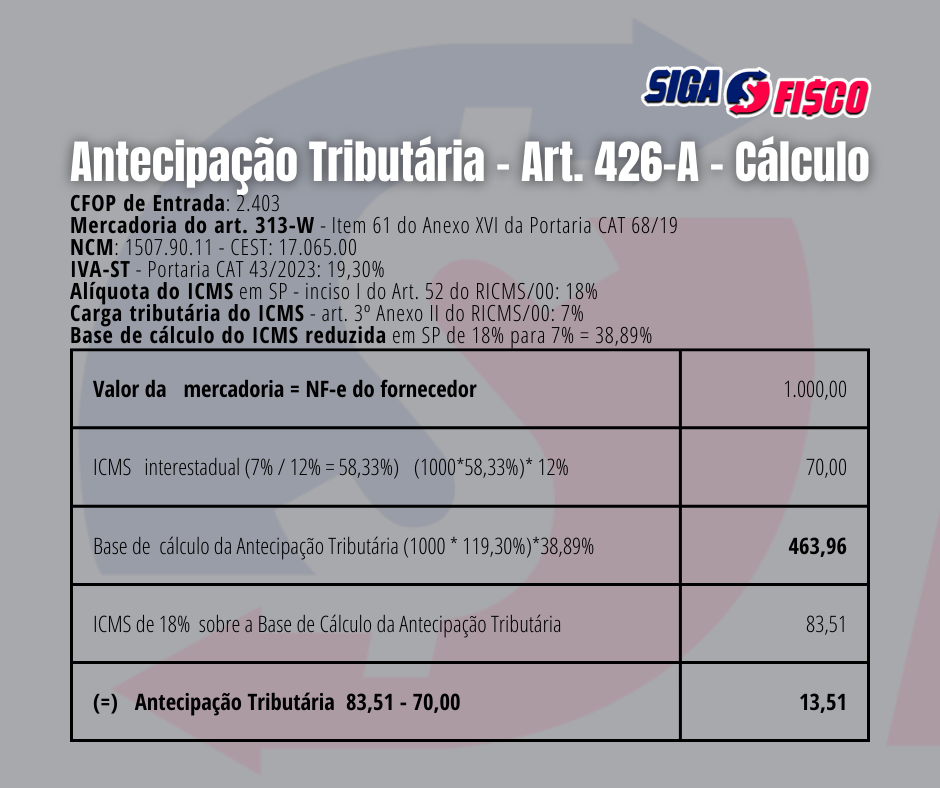

Antecipação Tributária – Art. 426-A do RICMS/00

Para calcular o ICMS antecipação tributária do art. 426-A, o contribuinte paulista leva em conta a carga tributária efetiva sobre a operação. Ou seja, com a redução de carga tributária, se houver (Anexo II do RICMS/00).

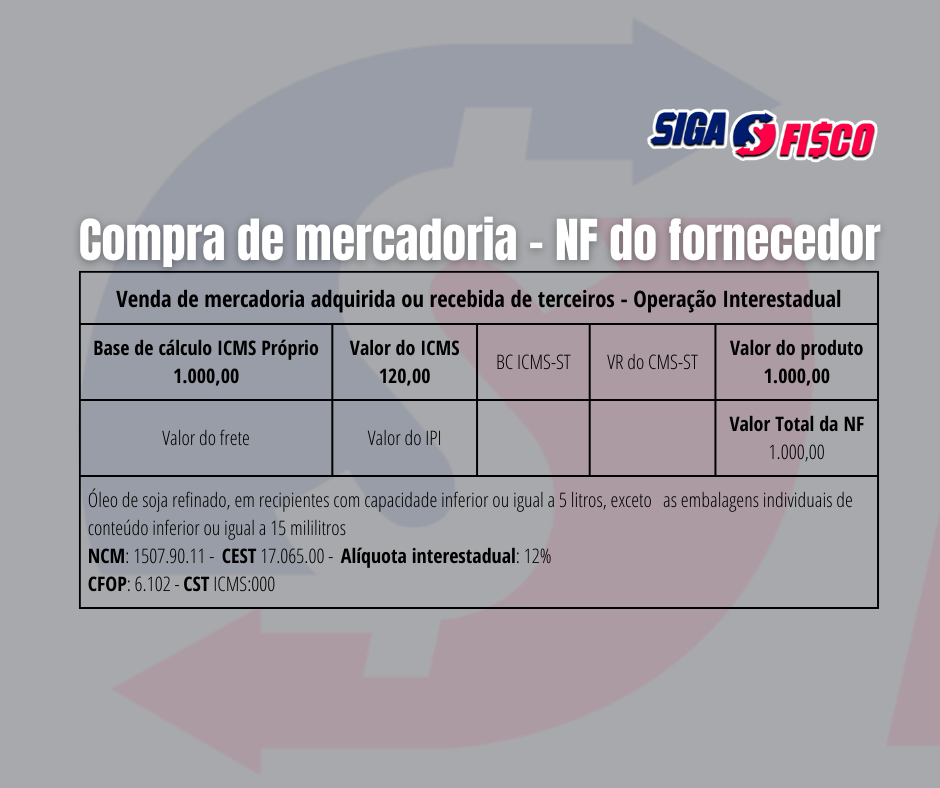

No nosso exemplo, estamos tratando de operação de compra de óleo destinado a revenda (NCM 1507.90.11 – CEST 17.065.00 – item 61 ao Anexo XVI da Portaria CAT 68/2019) de fornecedor estabelecido em outro Estado, sem acordo com São Paulo. Este produto faz parte da cesta básica (art. 3º do Anexo II do RICMS/00) e está no regime de substituição tributária, art. 313-W do RICMS e item 61 do Anexo XVI da Portaria CAT 68/2019.

Assim, conforme determina o art. 426-A do RICMS/00, ao receber mercadoria para revenda, sujeita a substituição tributária, sem a retenção do imposto para o Estado de SP, o contribuinte paulista deve calcular e recolher o ICMS antecipação tributária:

1 – RPA no dia em que a mercadoria entra no Estado de SP;

2 – Simples Nacional – no último dia do 2º mês subsequente ao fato gerador (entrada da mercadoria).

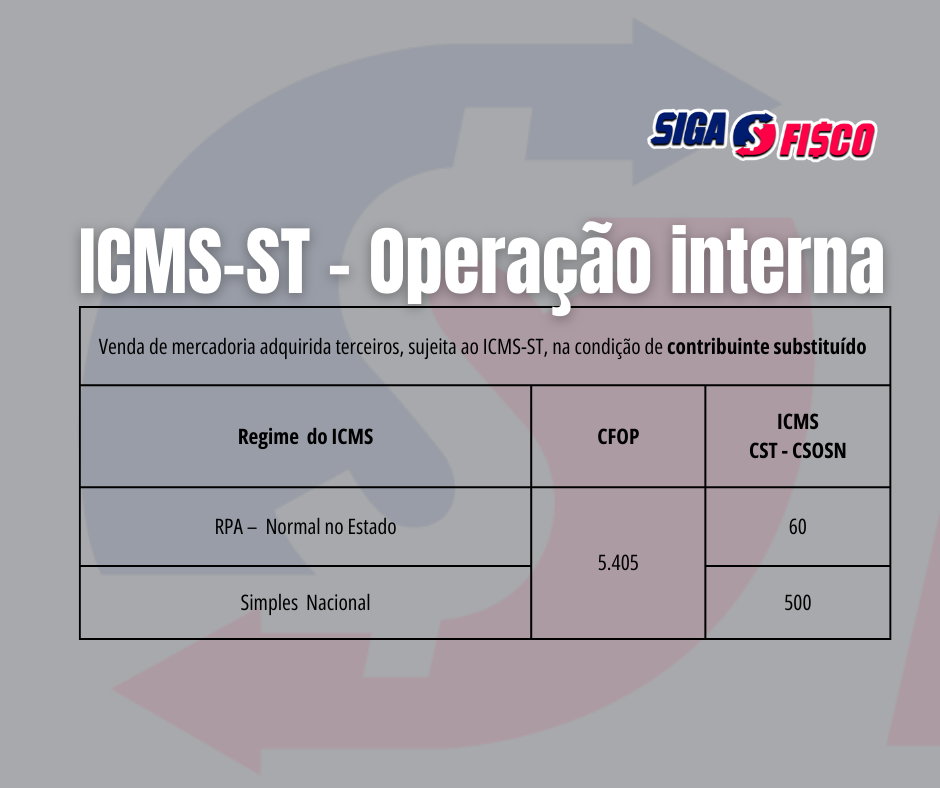

Saída interna da mercadoria do contribuinte substituído

Com o recolhimento antecipado do ICMS na entrada recebida de outro Estado, nas saídas internas desta mercadoria, o contribuinte do ICMS do RPA não vai calcular e destacar imposto sobre a operação. Já o Simples Nacional, não deve calcular no DAS a parcela destinada ao ICMS.

* Atenção: CFOP e CSOSN válido até 31 de março de 2024.

O que diz o artigo 426-A do RICMS/00?

| Artigo 426-A – Na entrada no território deste Estado de mercadoria indicada no § 1°, procedente de outra unidade da Federação, o contribuinte paulista que conste como destinatário no documento fiscal relativo à operação deverá efetuar antecipadamente o recolhimento (Lei 6.374/89, art. 2°, § 3°-A): I – do imposto devido pela própria operação de saída da mercadoria; II – em sendo o caso, do imposto devido pelas operações subseqüentes, na condição de sujeito passivo por substituição. § 1° – O disposto neste artigo aplica-se às mercadorias sujeitas ao regime jurídico da substituição tributária referidas nos artigos 313-A a 313-Z20, exceto se o remetente da mercadoria tiver efetuado a retenção antecipada do imposto, na condição de sujeito passivo por substituição, conforme previsto na legislação. § 2° – O imposto a ser recolhido deverá ser calculado, em se tratando de mercadoria cuja base de cálculo da sujeição passiva por substituição seja: 1 – determinada por margem de valor agregado, pela aplicação da fórmula IA = VA x (1 + IVA-ST) x ALQ – IC, onde: a) IA é o imposto a ser recolhido por antecipação; b) VA é o valor constante no documento fiscal relativo à entrada, acrescido dos valores correspondentes a frete, carreto, seguro, impostos e outros encargos suportados pelo contribuinte; c) IVA-ST é o Índice de Valor Adicionado; d) ALQ é a alíquota interna aplicável; e) IC é o imposto cobrado na operação anterior; 2 – o preço final a consumidor, único ou máximo, autorizado ou fixado por autoridade competente, ou o sugerido pelo fabricante ou importador, aprovado e divulgado pela Secretaria da Fazenda, mediante a multiplicação dessa base de cálculo pela alíquota interna aplicável, deduzindo-se o valor do imposto cobrado na operação anterior, constante no documento fiscal relativo à entrada. Prazo de recolhimento da antecipação tributária: ……………………………………………………………………………………………………………………………………………………………… § 4° – O imposto calculado nos termos do § 2° será recolhido por meio de guia de recolhimentos especiais, conforme disciplina estabelecida pela Secretaria da Fazenda: 1 – na entrada da mercadoria no território deste Estado, na hipótese de o contribuinte paulista estar enquadrado no Regime Periódico de Apuração – RPA; 2 – até o último dia do segundo mês subsequente ao da entrada da mercadoria no território deste Estado, tratando-se de contribuinte sujeito às normas do “Simples Nacional”, devendo observar o disposto no item 2 do § 4º do artigo 277. |

Neste exemplo, o contribuinte paulista vai pagar a título de ICMS antecipação tributária (DARE 063-2) o valor como se fosse uma operação interna (carga tributária igual a R$ 13,51). Este valor deve ser informado na EFD-ICMS (RPA) e na DeSTDA (Simples Nacional).

Dúvida sobre o cálculo da antecipação tributária do art. 426-A do RICMS/00:

A antecipação tributária está vigor desde fevereiro de 2008, no entanto, até hoje pairam dúvidas acerca do cálculo, principalmente quando envolve operação com redução de carga tributária do ICMS em SP (Anexo II do RICMS/00).

Para esclarecer esta questão, a Consultoria Tributária de SP, publicou a Resposta à Consulta Tributária 28232/2023 (13/09), que trata de antecipação tributária com produto da cesta básica, confira a Ementa:

| ICMS – Substituição tributária – Contribuinte paulista que adquire mercadoria da “cesta básica” de contribuinte estabelecido em outro Estado (sem acordo celebrado com este Estado) – Cálculo do IVA-ST. I. Às operações internas com “óleo de soja refinado, em recipientes com capacidade inferior ou igual a 5 litros, exceto as embalagens individuais de conteúdo igual ou inferior a 15 mililitros, 1507.90.11” aplica-se a redução da base de cálculo de forma que a carga tributária da saída interna resulte em 7% (cesta básica). II. Na aquisição de “óleo de soja refinado, em recipientes com capacidade inferior ou igual a 5 litros, exceto as embalagens individuais de conteúdo igual ou inferior a 15 mililitros, 1507.90.11” de Estado não-signatário de acordo com o Estado de São Paulo, deve o destinatário efetuar o pagamento do imposto incidente nas operações próprias e subsequentes a serem realizadas neste Estado, considerando, no cálculo do imposto a ser recolhido, a redução da base de cálculo de forma que a carga tributária resulte no percentual de 7%, pois a redução abrange toda a cadeia de comercialização da mercadoria neste Estado. III. Na hipótese de a alíquota interestadual de aquisição ser de 12%, o imposto a ser retido por substituição tributária deve ser calculado: (i)aplicando-se o “IVA-ST” original; (ii) aplicando-se a redução da base de cálculo prevista para a mercadoria; (iii)deduzindo-se, a título de imposto pago pela operação anterior, valor proporcionalmente reduzido a 7/12 (sete doze avos), de modo que a tributação seja exatamente a mesma que teria ocorrido se tal operação não fosse sujeita à substituição tributária (hipótese em que haveria o estorno proporcional do crédito pelo adquirente paulista). |

Confira aqui integra da Resposta à Consulta Tributária 28232/2023.

Neste exemplo, podemos observar que será aplicado o IVA-ST original (alíquota interestadual do ICMS é de 12%, porém a carga tributária do imposto em SP é de 7% – art. 3º do Anexo II do RICMS/00).

Gostou desta matéria? A copiar e divulgar informe a fonte!

Quer saber mais sobre este tema? Conte com o nosso serviço de consultoria, treinamento e mentoria fiscal.

Você já conhece nossa página no instagram?

Precisa comprar Certificado Digital? Adquira aqui o seu sem sair de casa!

Leia mais:

ICMS-ST – SP divulga novo IVA-ST para produtos eletrônicos, eletroeletrônicos

ICMS-ST: SP Divulga Novo IVA-ST para produtos alimentícios a partir de agosto

SP publica o ABC da Antecipação Tributária do ICMS

CFOP e CSOSN – Alterações são prorrogadas para 2024

Legislação:

Art. 3º do Anexo II do RICMS/00- Reduções de Base de Cálculo

Artigo 313 W a 313 X do RICMS/00

Decisão Normativa CAT 2 de 2019 – ABC da Antecipação Tributária

Convênio ICMS 142/2018 – Lista das mercadorias sujeitas ao ICMS-ST

_________________________Mais Informações sobre a Empresa SIGA o FISCO________________________