SP publica o ABC da Antecipação Tributária do ICMS

O Estado de São Paulo publica o ABC da Antecipação Tributária do ICMS de que trata o artigo 426-A do RICMS/00

Por Josefina do Nascimento

Você sabia que o Estado de São Paulo publicou o ABC da Antecipação Tributária do ICMS de que trata o artigo 426-A do RICMS/00?

O ABC da Antecipação Tributária do ICMS, de que trata o artigo 426-A do Regulamento de São Paulo, veio com a publicação da Decisão Normativa CAT 02/2019 (31/05).

A Decisão Normativa CAT 02/2019 descreve o passo a passo para escrituração fiscal de aquisições interestaduais sujeitas ao recolhimento antecipado do ICMS previsto no artigo 426-A do RICMS/2000.

Antecipação tributária do ICMS – Art. 426-A do RICMS/00

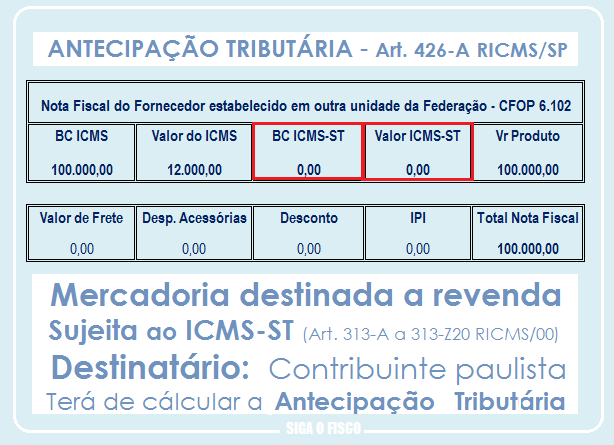

Estaremos diante da figura da antecipação tributária quando a mercadoria for destinada a revenda pelo destinatário, entrar no Estado de São Paulo, sem o correspondente recolhimento do ICMS Substituição Tributária – ICMS-ST.

Assim, na entrada no território paulista de mercadorias enquadradas na Substituição Tributária (art. 313-A a Art.313-Z20 do RICMS/00), procedente de outra unidade da Federação, o contribuinte paulista que conste como destinatário no documento fiscal relativo à operação deverá efetuar antecipadamente o recolhimento:

I – do imposto devido pela própria operação de saída da mercadoria;

II – em sendo o caso, do imposto devido pelas operações subseqüentes, na condição de sujeito passivo por substituição.

Sabe aquele contribuinte paulista chamado de substituído tributário, que recebe mercadoria já com o ICMS-ST recolhido? Deve observar as operações de entrada de mercadoria para revenda quando o fornecedor estiver estabelecido em outro Estado, pode ser que tenha de observar as regras do art. 426-A do RICMS/SP.

Exemplo: contribuinte paulista recebeu mercadoria para revenda (autopeças (Art. 313-O do RICMS/SP) de fornecedor estabelecido em outro Estado sem recolhimento do ICMS-ST? Terá de calcular o ICMS-ST e recolher aos cofres do Estado de SP.

Como será calculado e recolhido o ICMS-ST de que trata o art. 426-A do RICMS/SP?

Para calcular o ICM-ST é necessário identificar o Índice de Valor Adicionado Setorial – IVA-ST original da mercadoria, e ajustar quando a alíquota interna em SP for superior a alíquota interestadual (4% ou 12%).

Se o contribuinte paulista adquirente é o responsável pelo recolhimento do ICMS-ST sobre a entrada da mercadoria de outro Estado, quando deverá pagar este imposto?

Os prazos para recolhimento constam do §4° do Art. 426-A do RICMS/SP

1 – Contribuinte do Regime Periódico de Apuração – RPA

Deverá recolher o imposto na data em que mercadoria entrar no território paulista.

2 – Contribuinte optante pelo Simples Nacional

Deverá recolher o imposto até o último dia do 2º mês subseqüente a data de entrada da mercadoria no território paulista. Este valor deve ser informado na Declaração de Substituição Tributária, Diferencial de Alíquota e Antecipação – DeSTDA.

Qual código deve ser usado para recolher o imposto?

A GARE de ICMS será preenchida com o Código 063-2 – guia de recolhimentos especiais.

Embora esta figura tributária seja antiga (2008), até hoje pairam dúvidas acerca da escrituração fiscal das operações sujeitas a antecipação tributária.

Para esclarecer esta questão, o Coordenador da Administração Tributária – CAT publicou a Decisão Normativa 02/2019, intitulada aqui pelo Portal Siga o Fisco de “ABC” da Antecipação Tributária do ICMS.

Portanto se você é contribuinte paulista do Regime Periódico de Apuração – RPA, e realiza operação sujeita a antecipação tributária do ICMS de que trata o artigo 426-A do RICMS/00, fique atento às regras de escrituração desta operação.

Confira o que determina a Decisão Normativa CAT 02/2019, o ABC da Antecipação Tributária no Estado de São Paulo:

ICMS – Escrituração fiscal de aquisições interestaduais sujeitas ao recolhimento antecipado previsto no artigo 426-A do RICMS/2000

O Coordenador da Administração Tributária, com fundamento no artigo 522 do Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – RICMS (RICMS/2000), decide aprovar a proposta da Consultoria Tributária e expedir o seguinte ato normativo, para fins de consolidação do entendimento a respeito da forma de escrituração fiscal das aquisições de mercadorias em operações interestaduais, cujo recolhimento antecipado do imposto referente às operações subsequentes compete ao contribuinte paulista, sujeito ao regime periódico de apuração, nos termos do artigo 426-A.do RICMS/2000.

- O imposto a ser recolhido antecipadamente na entrada de mercadoria em território paulista, nos termos do artigo 426-A do RICMS/2000, referente tanto à operação própria do adquirente paulista como, se for o caso, das demais saídas subsequentes, na condição de substituto tributário, deverá ser calculado com a utilização da fórmula apresentada no item 1 do § 2º do referido artigo, qual seja, IA = VA x (1 + IVA-ST) x ALQ – IC, onde se lê:a) IA é o imposto a ser recolhido por antecipação;b) VA é o valor constante no documento fiscal relativo à entrada, acrescido dos valores correspondentes a frete, carreto, seguro, impostos e outros encargos suportados pelo contribuinte;c) IVA-ST é o Índice de Valor Adicionado;d) ALQ é a alíquota interna aplicável; e

d) IC é o imposto cobrado na operação anterior.

2. Nos termos do § 4º do artigo 426-A do RICMS/2000, o valor do imposto pago antecipadamente deverá ser recolhido por meio de guia de recolhimentos especiais, no momento da entrada da mercadoria em território paulista. Tendo em vista, portanto, que esse valor já representa a carga tributária incidente sobre toda a cadeia de circulação da mercadoria em território paulista, a escrituração fiscal dessa operação deve refletir tal fato e, em princípio, não haverá valor de imposto adicional a ser recolhido ou aproveitado como crédito pelo contribuinte paulista

3. Nesse sentido, a escrituração correspondente deve observar a disciplina estabelecida pelo artigo 277 em conjunto com o §5º do 426-A do RICMS/2000. Esse procedimento estabelecido pelo Regulamento, mediante a escrituração dos valores correspondentes no Livro Registro de Entradas e no Livro Registro de Apuração do ICMS, é adequado para obtenção do resultado apresentado no item 2 supra.

3.1. Para tanto, diferentemente daquelas aquisições nas quais devem ser observadas apenas as disposições do artigo 277, o contribuinte que realizar aquisições nos termos do artigo 426-A não poderá efetuar o lançamento do valor do crédito do imposto referente à operação interestadual de aquisição da mercadoria no livro Registro de Entradas.

- Quanto à não escrituração do crédito do imposto relativo à operação interestadual antecedente, esclarecemos que a dedução do IC (valor do imposto cobrado na operação anterior) na fórmula “IA = VA x (1 + IVA-ST) x ALQ – IC”, é suficiente para satisfazer o princípio da não-cumulatividade do imposto, não havendo, assim, qualquer prejuízo para o adquirente paulista.

- Para efeitos ilustrativos desta Decisão Normativa, considerando uma operação interestadual de valor igual a R$ 100.000, tributada à alíquota de 12%, com aplicação de IVA-ST de 60%, e alíquota aplicável à operação interna de 18%, tem-se que:

IA = VA x (1 + IVA-ST) x ALQ – IC

IA = 100.000 x (1 + 0,6) x 0,18 – (100.000 x 0,12)

IA = 100.000 x 1,6 x 0,18 – 12.000

IA = 28.800 – 12.000

IA = 16.800

- No caso de o adquirente paulista ser comerciante varejista, a escrituração se dará da seguinte forma:

6.1.Livro Registro de Entradas:

a) Nas colunas adequadas, os dados relativos à operação de aquisição, sem o aproveitamento do crédito de R$ 12.000 referente a essa operação (em virtude do descrito nos itens 3 e 4);

b) Na coluna “Observações”, o valor relativo à operação própria que, neste caso, por ser estabelecimento varejista, equivale ao valor recolhido em guia, ou seja, de R$ 16.800 (artigo 277, II, “a”, c/c artigo 426-A, § 5º). Não há, portanto, valor relativo às operações subsequentes, motivo pelo qual não se aplica a alínea “b” desse mesmo inciso II do artigo 277;

c) Ainda na mesma coluna “Observações”, com a utilização de coluna específica que deve ser denominada de “Recolhimento antecipado – art. 426-A”, o valor do imposto recolhido (R$ 16.800,00), além das demais informações indicadas no inciso III do artigo 277.

6.2 Livro Registro de Apuração do ICMS (RAICMS):

a) No quadro “Débito do imposto – Outros débitos”, o valor obtido da somatória dos valores lançados na forma do subitem 6.1, “b”, supra, com a expressão “Recolhimento antecipado – Artigo 426-A”. No caso exemplificativo citado, escrituração do valor de R$ 16.800 (artigo 277, § 2º, item 2, adaptado em função do disposto no §5º do 426-A);

b) No quadro “Crédito do Imposto – Outros créditos”, com a expressão “Recolhimento antecipado art. 426-A”, o valor de R$ 16.800 (art. 277, § 3º, item 1). Como para o estabelecimento varejista há apenas a operação própria do adquirente, inexistindo operações subsequentes, não cabe a aplicação do item 2 desse mesmo § 3º do artigo 277.

7. No caso de o adquirente paulista ser comerciante atacadista, a escrituração se dará da seguinte forma:

7.1. Livro Registro de Entradas:

a) Nas colunas adequadas, os dados relativos à operação de aquisição, sem o aproveitamento do crédito de R$ 12.000 referente a essa operação (em virtude do descrito nos itens 3 e 4);

b) Na coluna “Observações”:

b1) o valor a ser considerado como da operação própria, equivalente ao valor resultante da multiplicação da diferença entre a alíquota interna e a interestadual pela base de cálculo da operação de entrada da mercadoria, ou seja, de R$ 6.000 (art. 277, II, alínea “a”, c/c artigo 426-A, § 5º, item 1);

b2) o valor devido pelas operações subsequentes, equivalente ao valor resultante da diferença entre o valor total recolhido por guia menos o valor calculado nos termos do subitem anterior, ou seja, de R$ 10.800 (artigo 277, II, alínea “b”, c/c artigo 426-A, § 5º, item 2);

c) Ainda na mesma coluna “Observações”, com a utilização de coluna específica que deve ser denominada de “Recolhimento antecipado – art. 426-A”, o valor do imposto recolhido (R$ 16.800,00), além das demais informações indicadas no inciso III do artigo 277.

7.2 Livro Registro de Apuração do ICMS (RAICMS):

a) Relativamente à operação própria, nos quadros:

a1)“Débito do imposto – Outros débitos”, com a expressão “Recolhimento antecipado – Artigo 426-A”, o valor obtido com a somatória dos valores lançados na forma do subitem 7.1, “b”, supra – valores da operação própria – no caso exemplificativo, escriturar o valor de R$ 6.000 (artigo 277, § 2º, item 1, alínea “a”, adaptado em função do disposto no §5º do 426-A);

a2) “Crédito do Imposto – Outros créditos”, com a expressão “Recolhimento antecipado – art. 426-A”, o valor relativo à operação própria – R$ 6.000 (artigo 277, § 3º, itens 1, c/c com §5º do 426-A).

b) Em folha subsequente, relativamente às operações subsequentes, nos quadros:

b1) “Débito do imposto – Por saídas com débito do imposto”, o valor obtido com a somatória dos valores lançados na forma do subitem 7.1, “b”, supra – valores das operações subsequentes – no caso exemplificativo, escriturar o valor de R$ 10.800 (artigo 277, § 2º, item 1, alínea “b”, c/c artigos 281 e 426-A, §5º);

b2) “Crédito do Imposto – Outros créditos”, com a expressão “Recolhimento antecipado art. 426-A”, o valor relativo às operações subsequentes – no caso exemplificativo, escriturar o valor de R$ 10.800 (artigo 277, § 3º, item 2, c/c com os artigos 281 e 426-A, §5º).

- Ficam revogadas as manifestações que, versando sobre a mesma matéria, concluíram de modo diverso.

Conforme observamos, estes procedimentos se aplicam aos contribuintes do Regime Periódico de Apuração – RPA, desde a publicação (31/05) da Decisão Normativa CAT 02/2019,

Lista de mercadorias que os Estados e Distrito Federal podem cobrar ICMS através da Substituição Tributária

Quer saber quais são as mercadorias sujeitas ao ICMS-ST? Consulte a lista completa do Convênio ICMS 142/2018.

Evite surpresas, consulte seu contador, o parceiro certo para o seu negócio!

Atenção as matérias deste Portal não podem ser comercializadas!

Quer divulgar esta matéria? Cite a fonte!

Você já acompanha a nossa página no Instagram? Acompanhe aqui.

Tem interesse em contratar os nossos serviços de consultoria (ICMS, ISS, IPI, PIS, COFINS, Simples Nacional), treinamento ou mentoria fiscal? Envie e-mail para sigaofisco@sigaofisco.com.br com o tema: Consultoria, Treinamento ou Mentoria Fiscal.

Precisa comprar Certificado Digital? Adquira aqui o seu sem sair de casa – Escritório na Penha – SP – com atendimento em todo território!

Leia mais:

ICMS – Decisões Normativas impactam operações em SP

ICMS-ST – Quem deve recolher o imposto na operação interestadual?

ICMS-ST – Impasse em SP eleva imposto sobre material de construção

__________________________________________________________________________

Tem interesse em receber notícias deste Portal Ao acessar qualquer matéria informe seu e-mail (clique na figura do envelope – basta informar uma única vez).

Escritório ou empresa, Precisa de ajuda no seu departamento fiscal? Conte conosco. Temos Solução na Medida da Sua Necessidade.

Siga o Fisco estabelecida no município de São Paulo desde 2011, é uma empresa que oferece serviços de Consultoria, Cursos, Treinamento (da sua equipe, do seu cliente e fornecedor), e Palestras (tributos indiretos: ICMS, ISS, IPI, PIS/Cofins e Simples Nacional).

Conte também com o nosso serviço de mentoria fiscal para sua equipe fiscal, sua equipe de vendas e compras.

Seja nosso parceiro: Você possui ferramenta ou produto que pode auxiliar nas rotinas fiscais e contábeis e quer ser nosso parceiro? Divulgue aqui seu produto.

Muito bom! Matéria bem elucidativa.

Jo,

No caso de comercio atacadista de medicamentos, em que 100% das vendas é para consumidor final,

haverá a antecipação do ICMS?