ICMS-ST – SP divulga novo IVA-ST para produtos eletrônicos, eletroeletrônicos

SP divulgou o novo IVA-ST dos produtos eletrônicos, eletroeletrônicos, utilizado para calcular o ICMS devido a título de substituição tributária nas operações internas

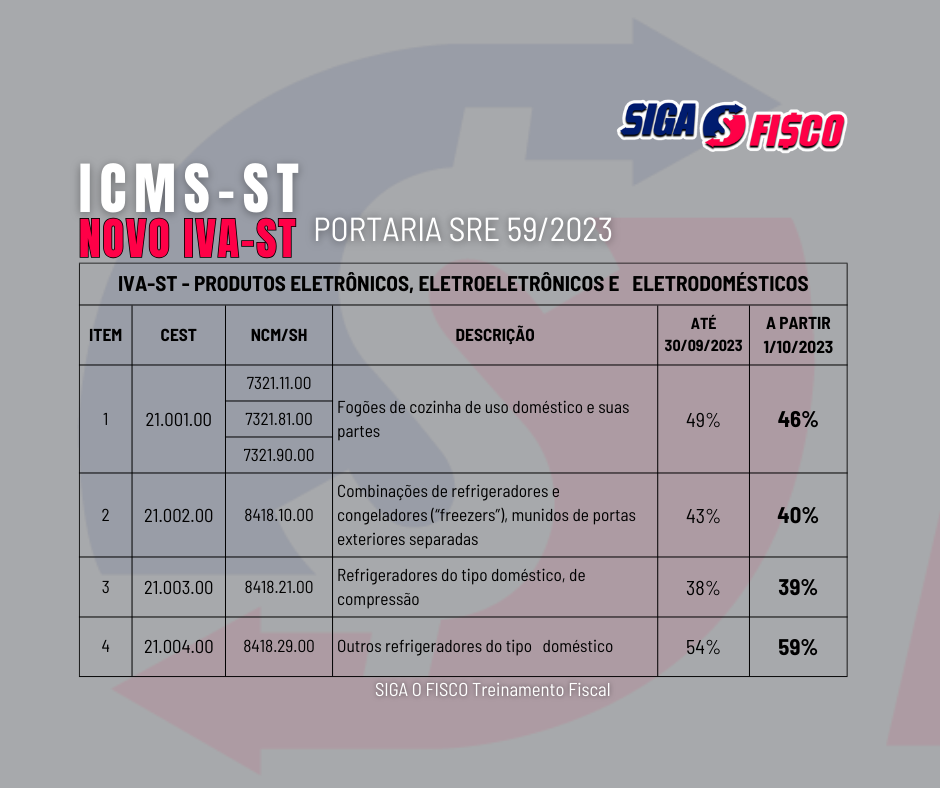

O novo IVA-ST dos produtos eletrônicos (art. 313-Z19 e Anexo XXII da Portaria SRE 68/2019), foi divulgado pela Portaria SRE 59/2023 (DOE-SP de 13/09) e será utilizado a partir de 1º de outubro de 2023 para calcular o ICMS-ST das operações internas.

O novo IVA-ST aumentou ou diminuiu?

Ao analisar os novos percentuais do IVA-ST, observamos que alguns índices sofreram aumento e outros foram reduzidos, confira alguns itens:

Período de utilização do IVA-ST

O IVA-ST divulgado pela Portaria SRE 59/2023, será aplicado às operações realizadas com produtos eletrônicos, eletroeletrônicos e eletrodomésticos (indicados no Anexo XXII da Portaria CAT 68/19 – Art. 313-Z19 do RICMS/00), no período de 1º de outubro de 2023 a 30 de junho de 2026.

O que é e para que serve o IVA-ST:

O IVA-ST é o Indice de Valor Adicionado Setorial, utilizado para calcular a base de cálculo do ICMS devido a título de substituição tributária nas operações internas.

Antecipação Tributária – art. 426-A do RICMS/00

Este índice também é utilizado para calcular o ICMS devido a título de antecipação tributária, de que trata o art. 426-A do RICMS/00, considerando quando for o caso o seu Ajuste.

A antecipação tributária deve ser calculada e recolhida pelo contribuinte paulista (RPA ou Simples Nacional), que recebe mercadoria destinada a revenda, sujeita ao ICMS-ST de fornecedor estabelecido em Estado, sem a retenção do imposto.

IVA-ST aplicação

A Portaria SRE 59/2023 divulgou o novo IVA-ST dos produtos da indústria eletrônica e revogou a Portaria CAT 10/2020 a partir de 1º de outubro e 2023.

Lista de mercadorias sujeitas ao ICMS-ST em SP

Quer saber quais mercadorias estão sujeitas ao ICMS-ST em SP? Consulte a Portaria CAT 68/2019.

A sua empresa trabalha com produtos eletrônicos? Fique atento às alterações do IVA-ST e evite o cálculo incorreto do ICMS-ST. Atualize os parâmetros fiscais!

Você sabia que o novo IVA-ST, que entrará em vigor em 1º de outubro de 2023, também interessa ao fornecedor estabelecido em Estado que mantém acordo (Protocolo / Convênio ICMS) com o Estado de São Paulo. Isto porque se o fornecedor da mercadoria sujeita ao ICMS-ST estiver em um Estado que mantém acordo com o Estado de SP, ao emitir a NF-e, deverá calcular e destacar o ICMS devido a título de substituição tributária.

Ferramenta gratuita com IVA-ST e alíquota do ICMS

Você sabia que existe uma ferramenta gratuita com informação do IVA-ST e alíquota do ICMS? Mas nem todos os Estados disponibilizam esta informação. O Estado de SP mantém mensalmente a planilha atualizada com informações necessárias para calcular o ICMS-ST.

O Portal Nacional da Substituição Tributária – PNST está hospedado no site do CONFAZ e foi instituído pelo Convênio ICMS 18/2017.

Você já conhece a nossa página no instagram?

Gostou desta matéria? Ao copiar informe a fonte!

Se precisar de ajuda com este tema, conte com os nossos serviços de consultoria tributária, treinamento e mentoria.

Como encontrar a lista completa do Novo IVA-ST dos produtos eletrônicos? Consulte aqui a Portaria SRE 59/2023.

Leia mais:

ICMS-ST: SP Divulga Novo IVA-ST para produtos alimentícios a partir de agosto

Legislação:

Convênio ICMS 142/2018 – Lista das mercadorias sujeitas ao ICMS-ST