ICMS-ST pago em duplicidade pode ser recuperado

ICMS-ST pago em duplicidade pode ser recuperado pelo contribuinte paulista direto na apuração

Fisco paulista permite contribuinte recuperar direto na apuração ICMS-ST pago em duplicidade sem necessidade de autorização.

Entenda o caso:

O contribuinte paulista comprou mercadoria para revenda de fornecedor de outro Estado.

Esta mercadoria está sujeita ao ICMS-ST em São Paulo.

Pagamento indevido de antecipação tributária

Sem observar que o remetente já havia recolhido o ICMS-ST para São Paulo, o contribuinte paulista ao receber a mercadoria efetuou indevidamente o recolhimento do imposto para os cofres paulista, com base no art. 426-A do RICMS/00.

| Na entrada no território deste Estado de mercadoria indicada no § 1°, procedente de outra unidade da Federação, o contribuinte paulista que conste como destinatário no documento fiscal relativo à operação deverá efetuar antecipadamente o recolhimento: I – do imposto devido pela própria operação de saída da mercadoria; II – em sendo o caso, do imposto devido pelas operações subseqüentes, na condição de sujeito passivo por substituição. § 1° – O disposto neste artigo aplica-se às mercadorias sujeitas ao regime jurídico da substituição tributária referidas nos artigos 313-A a 313-Z20, exceto se o remetente da mercadoria tiver efetuado a retenção antecipada do imposto, na condição de sujeito passivo por substituição, conforme previsto na legislação. ……………………………. ……………………………. |

Com isto, o imposto foi pago duas vezes sobre a mesma operação para São Paulo.

Procedimento para recuperar o valor pago indevidamente – Contribuinte do RPA

Através da Resposta à Consulta Tributária 25028/2022, foi esclarecido que o contribuinte paulista pode recuperar o ICMS-ST em duplicidade lançando o valor em outros créditos direto na apuração.

A orientação da Consultoria Tributária está fundamentada no inciso II do art. 63 do RICMS/00, confira:

| Artigo 63 – Poderá, ainda, o contribuinte creditar-se independentemente de autorização: II – do valor do imposto pago indevidamente, em virtude de erro de fato ocorrido na escrituração dos livros fiscais ou no preparo da guia de recolhimento, mediante lançamento, no período de sua constatação, no livro Registro de Apuração do ICMS, no quadro “Crédito do Imposto – Outros Créditos”, anotando a origem do erro; |

A seguir Ementa da Resposta à Consulta Tributária 25028/2022

| ICMS – Recolhimento indevido do imposto pago em duplicidade devido a título de sujeição passiva por substituição (ICMS-ST) – Crédito nos moldes do artigo 63, inciso II, do RICMS/2000. I. É possível o lançamento a crédito no Livro Registro de Apuração do ICMS (juntamente das operações normais), do valor do imposto recolhido indevidamente em virtude de pagamento em duplicidade de ICMS-ST. |

Portanto, quando se tratar de valor pago indevidamente em virtude de erro de fato ocorrido na escrituração dos livros fiscais ou no preparo da guia de recolhimento (como no caso em questão), independentemente de autorização, no período de sua constatação, o contribuinte poderá lançar o crédito no livro Registro de Apuração do ICMS, no quadro “Crédito do Imposto – Outros Créditos”, anotando a origem do erro.

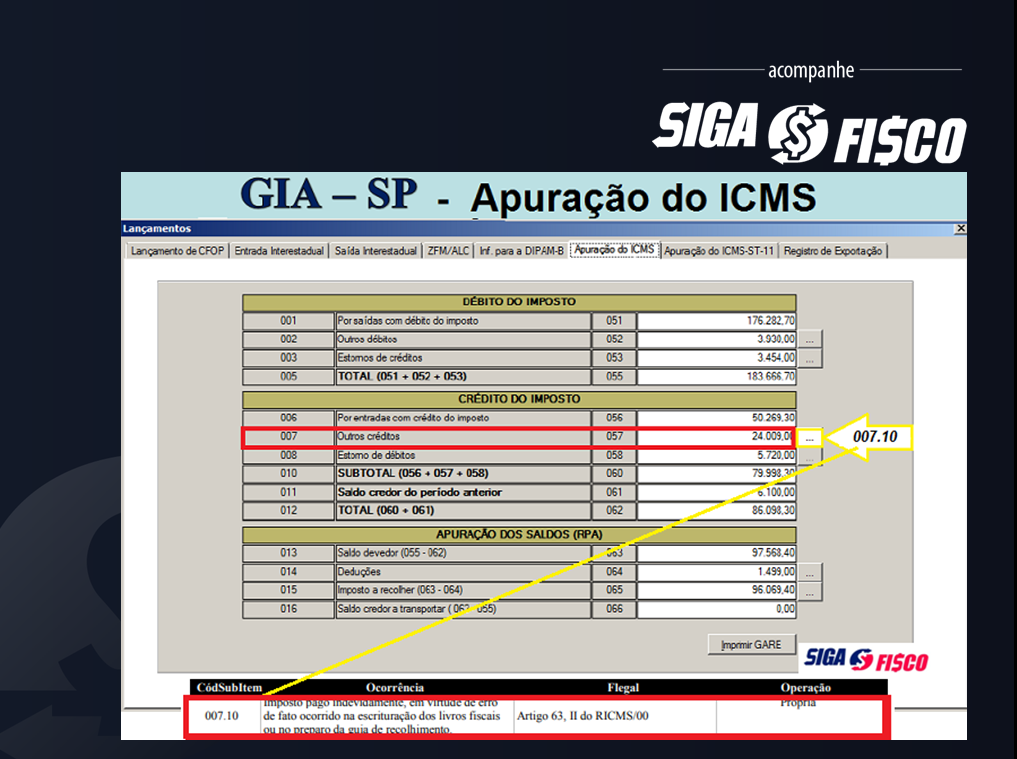

GIA – Lançamento em outros créditos

Neste exemplo da GIA, informe em Outros Créditos o valor correspondente ao imposto recolhido indevidamente (R$ 29.009,00). Esta informação também deve constar da EFD-ICMS.

Este evento não depende de autorização do fisco. Mas atenção, o contribuinte deve guardar pelo prazo de cinco anos o comprovante (Guia e NF-e) de pagamento que gerou o respectivo crédito (Art. 202 do RICMS/00).

Gostou deste matéria? Ao divulgar cite a fonte.

Fundamentação Legal:

Resposta à Consulta Tributária 25028/2022

Ocorrência da GIA x EFD (007.10)

Leia mais:

ICMS–ST nas Operações Interestaduais

ICMS-ST e a recuperação de valor pago indevidamente

ICMS e a Restituição de valor destacado indevidamente em documento fiscal em SP

____________ INFORMAÇÕES SOBRE A EMPRESA SIGA O FISCO_____________