ICMS-ST: CONFAZ Altera Relação de mercadorias

Confaz altera a relação de mercadorias sujeitas ao ICMS-ST, com a publicação do Convênio ICMS n° 66/2022

O Convênio ICMS n° 66/2022 alterou o Convênio ICMS n° 142/2018, que dispõe sobre os regimes de substituição tributária e de antecipação de recolhimento do Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviço de Transporte Interestadual e de Comunicação (ICMS) com encerramento de tributação, relativos ao imposto devido pelas operações subsequentes.

Confira:

Cláusula primeira Os dispositivos a seguir indicados do Convênio ICMS nº 142/2018 passam a vigorar com as seguintes redações:

I – os itens 42.0, 56.0, 63.0, 85.0, 90.0, 105.0 e 106.0 do Anexo II:

| ITEM | CEST | NCM/SH | DESCRIÇÃO |

| 42.0 | 01.042.00 | 8421.32.00 | Depuradores por conversão catalítica de gases de escape |

| 56.0 | 01.056.00 | 8517.14.10 | Telefones móveis do tipo dos utilizados em veículos automóveis |

| 63.0 | 01.063.00 | 8529.10 | Antenas |

| 85.0 | 01.085.00 | 9401.20.00 9401.99.00 | Assentos e partes de assentos |

| 90.0 | 01.090.00 | 3919.10 3919.90 8708.29.99 | Fitas, tiras, adesivos, autocolantes, de plástico, refletores, mesmo em rolos; placas metálicas com película de plástico refletora, próprias para colocação em carrocerias, para-choques de veículos de carga, motocicletas, ciclomotores, capacetes, bonés de agentes de trânsito e de condutores de veículos, atuando como dispositivos refletivos de segurança rodoviários |

| 105.0 | 01.105.00 | 5703.29.00 | Tapetes/carpetes – náilon |

| 106.0 | 01.106.00 | 5703.39.00 | Tapetes de matérias têxteis sintéticas |

”;

II – o item 5.0 do Anexo X:

“

| ITEM | CEST | NCM/SH | DESCRIÇÃO |

| 5.0 | 09.005.00 | 8539.52.00 | Lâmpadas de LED (diodos emissores de luz) |

”;

III – o item 58.0 do Anexo XI:

“

| ITEM | CEST | NCM/SH | DESCRIÇÃO |

| 58.0 | 10.058.00 | 7318 | Parafusos, pinos ou pernos, roscados, porcas, tira-fundos, ganchos roscados, rebites, chavetas, contrapinos ou troços, arruelas (anilhas) (incluindo as de pressão) e artigos semelhantes, de ferro fundido, ferro ou aço |

”;

IV – os itens 1.0, 4.0, 5.0 e 6.0 do Anexo XII:

“

| ITEM | CEST | NCM/SH | DESCRIÇÃO |

| 1.0 | 11.001.00 | 2828.90.11 2828.90.19 3206.41.00 3402.50.00 3808.94.19 | Água sanitária, branqueador e outros alvejantes |

| 4.0 | 11.004.00 | 3402.50.00 | Detergentes em pó, flocos, palhetas, grânulos ou outras formas semelhantes, inclusive adicionados de propriedades desinfetantes ou sanitizantes. |

| 5.0 | 11.005.00 | 3402.50.00 | Detergentes líquidos, exceto para lavar roupa |

| 6.0 | 11.006.00 | 3402.50.00 | Detergente líquido para lavar roupa, inclusive adicionados de propriedades desinfetantes ou sanitizantes. |

”;

V – o item 12.0 do Anexo XIV:

“

| ITEM | CEST | NCM/SH | DESCRIÇÃO |

| 12.0 | 13.012.00 | 4015.12.00 4015.19.00 | Luvas cirúrgicas e luvas de procedimento – neutra |

”;

VI – o item 68.0 do Anexo XVII:

“

| ITEM | CEST | NCM/SH | DESCRIÇÃO |

| 68.0 | 17.068.00 | 1510 | Outros óleos e respectivas frações, obtidos exclusivamente a partir de azeitonas, mesmo refinados, mas não quimicamente modificados, e misturas desses óleos ou frações com óleos ou frações da posição 15.09, em recipientes com capacidade inferior ou igual a 5 litros, exceto as embalagens individuais de conteúdo inferior ou igual a 15 mililitros |

”;

VII – os itens 53.0, 53.1, 54.0, 55.0, 55.1, 63.0, 64.0, 65.0, 67.0, 68.0, 81.0, 84.0, 86.0, 88.0, 107.0, 117.0, 123.0, 124.0 e 125.0 do Anexo XX:

“

| ITEM | CEST | NCM/SH | DESCRIÇÃO |

| 53.0 | 21.053.00 | 8517.13.00 8517.14.3 | Telefones inteligentes (“smartphones”) e para redes celulares, excetos por satélite, os de uso automotivo e os classificados nos CEST 21.053.01 |

| 53.1 | 21.053.01 | 8517.13.00 8517.14.31 | Telefones inteligentes (“smartphones”) e para redes celulares portáteis, excetos por satélite |

| 54.0 | 21.054.00 | 8517.14 | Outros telefones para outras redes sem fio, excetos os de uso automotivo e os classificados nos CEST 21.053.00 e 21.053.01 |

| 55.0 | 21.055.00 | 8517.18.30 | Outros aparelhos telefônicos não combinados com outros aparelhos |

| 55.1 | 21.055.01 | 8517.18.90 | Outros aparelhos telefônicos |

| 63.0 | 21.063.00 | 8523.52 | Cartões inteligentes (“smartcards”), exceto o item classificado no CEST 21.064.00 |

| 64.0 | 21.064.00 | 8523.52 | Cartões inteligentes (“sim cards”) |

| 65.0 | 21.065.00 | 8525.89.2 | Câmeras fotográficas digitais e câmeras de vídeo |

| 67.0 | 21.067.00 | 8528.49.90 8528.59.00 8528.69 | Monitores e projetores que não incorporem aparelhos receptores de televisão, policromáticos |

| 68.0 | 21.068.00 | 8528.52.00 | Outros monitores capazes de serem conectados diretamente a uma máquina automática para processamento de dados da posição 84.71 e concebidos para serem utilizados com esta máquina, policromáticos |

| 81.0 | 21.081.00 | 8517.62.29 | Centrais automáticas privadas, de capacidade inferior ou igual a 25 ramais |

| 84.0 | 21.084.00 | 8517.62.62 | Aparelhos emissores com receptor incorporado de tecnologia celular |

| 86.0 | 21.086.00 | 8517.71.10 | Antenas próprias para telefones celulares portáteis, exceto as telescópicas |

| 88.0 | 21.088.00 | 8414.5 | Ventiladores, exceto os de uso agrícola e do CEST 21.088.01 |

| 107.0 | 21.107.00 | 8525.89.1 | Câmeras de televisão |

| 117.0 | 21.117.00 | 8541.41.11 8541.41.21 8541.41.22 | Diodos emissores de luz (LED), exceto diodos “laser” |

| 123.0 | 21.123.00 | 9405.1 9405.9 | Lustres e outros aparelhos elétricos de iluminação, próprios para serem suspensos ou fixados no teto ou na parede, exceto os dos tipos utilizados na iluminação pública; e suas partes |

| 124.0 | 21.124.00 | 9405.2 9405.9 | Abajures de cabeceiras, de escritório e lampadários de interior, elétricos e suas partes |

| 125.0 | 21.125.00 | 9405.4 9405.9 | Outras luminárias e aparelhos de iluminação, elétricos, e suas partes |

”;

VIII – os itens 2.0 e 2.1 do Anexo XXIII:

“

| ITEM | CEST | NCM/SH | DESCRIÇÃO |

| 2.0 | 24.002.00 | 2821 3204.17.00 3206 | Xadrez e pós assemelhados, em embalagem de conteúdo inferior ou igual a 1 kg, exceto pigmentos à base de dióxido de titânio classificados no código NCM 3206.11.10 |

| 2.1 | 24.002.01 | 2821 3204.17.00 3206 | Xadrez e pós assemelhados, em embalagem de conteúdo superior a 1 kg, exceto pigmentos à base de dióxido de titânio classificados no código NCM 3206.11.10 |

”;

IX – os itens 1, 2 e 3 em “DETERGENTES CONSTANTES DO ANEXO XII” do Anexo XXVII:

“

| ITEM | CEST | NCM/SH | DESCRIÇÃO |

| 1 | 11.004.00 | 3402.50.00 | Detergentes em pó, flocos, palhetas, grânulos ou outras formas semelhantes, inclusive adicionados de propriedades desinfetantes ou sanitizantes |

| 2 | 11.005.00 | 3402.50.00 | Detergentes líquidos, exceto para lavar roupa |

| 3 | 11.006.00 | 3402.50.00 | Detergente líquido para lavar roupa, inclusive adicionados de propriedades desinfetantes ou sanitizantes |

”.

Cláusula segunda Os dispositivos a seguir indicados ficam acrescidos ao Convênio ICMS nº 142/18 com as seguintes redações:

I – o item 88.1 ao Anexo XX (aplicação a partir de 1/08/2022):

“

| ITEM | CEST | NCM/SH | DESCRIÇÃO |

| 88.1 | 21.088.01 | 8414.59.10 | Microventiladores com área de carcaça inferior a 90 cm² |

”;

II – os itens 30.0 e 31.0 ao Anexo XXIV:

“

| ITEM | CEST | NCM/SH | DESCRIÇÃO |

| 30.0 | 25.030.00 | 8704.41.00 | Outros veículos para transportes de mercadorias equipados para propulsão, simultaneamente, com motor de pistão de ignição por compressão (diesel ou semidiesel) e motor elétrico de peso em carga máxima (bruto) não superior a 5 toneladas, exceto caminhão de peso em carga máxima superior a 3,9 toneladas |

| 31.0 | 25.031.00 | 8704.51.00 | Outros veículos para transportes de mercadorias equipados para propulsão, simultaneamente, com motor de pistão de ignição por centelha (faísca) e motor elétrico de peso em carga máxima (bruto) não superior a 5 toneladas, exceto caminhão de peso em carga máxima superior a 3,9 toneladas |

Aplicação das alterações promovidas pelo Convênio ICMS n° 66/2022:

Este convênio entrou em vigor na data da sua publicação no Diário Oficial da União (02/05/2022), produzindo efeitos a partir:

I – da data da sua publicação (02/05), em relação à cláusula primeira;

II – do primeiro dia do terceiro mês subsequente ao da publicação, em relação à cláusula segunda.

Na prática, a cláusula segunda do Convênio ICMS N° 66/2022 inseriu mercadorias na relação dos Anexos XX e XXIV do Convênio ICMS 142/2018. Com esta medida, a partir de 1° de agosto de 2022 os Estados e o Distrito Federal poderão cobrar ICMS através da substituição tributária nas operações com estas mercadorias.

Relação de mercadorias sujeitas ao ICMS-ST

Consulte no seu Estado a relação de mercadorias sujeitas ao ICMS-ST. No Estado de São Paulo você pode consultar a Portaria CAT 68/2019.

Os Estados somente podem cobrar ICMS-ST das mercadorias autorizadas pelo CONFAZ.

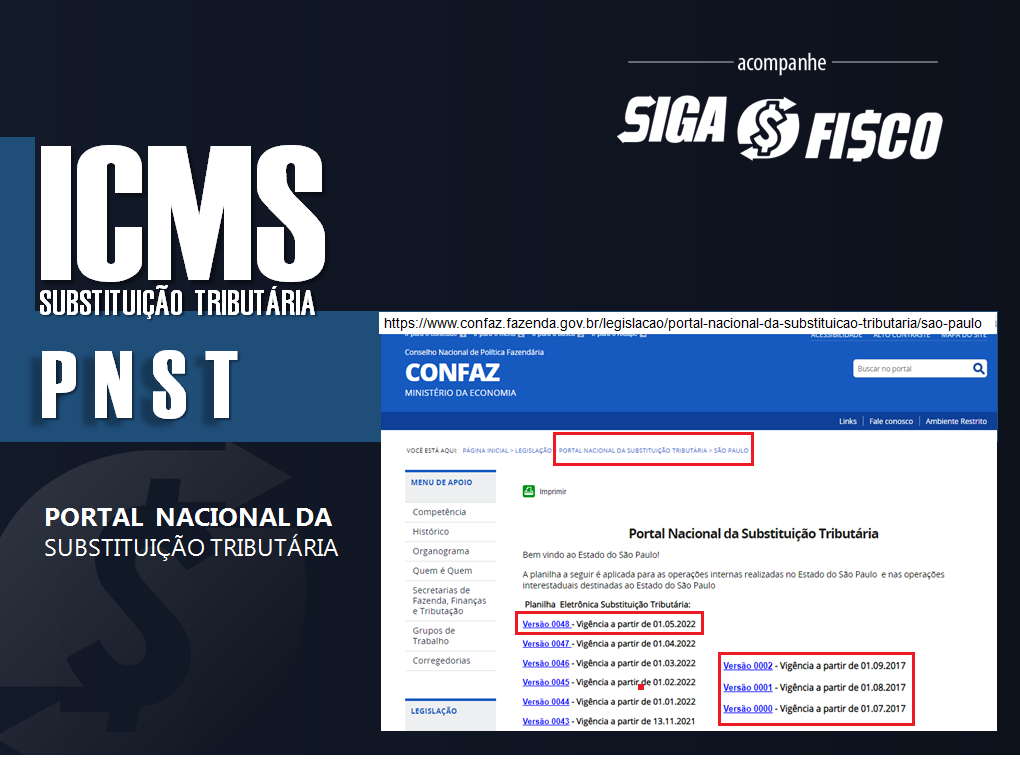

Regras de cálculo do ICMS-ST – PNST

Que tal consultar em único lugar todas as regras de ICMS Substituição Tributária em todo Brasil?

Em 2017 o CONFAZ através do Convênio ICMS 18 criou o Portal Nacional da Substituição Tributária – PNST.

Ao acessar este Portal, você pode baixar Planilhas com regrar de cálculo do ICMS-ST por Estado.

Mas atenção, nem todos os Estados disponibilizam esta planilha.

O Estado de São Paulo está disponibilizando deste julho/2017 e já está na versão 0048.

O que você vai encontrar nesta planilha?

– CEST

– Alíquota do ICMS

– MVA / IVA-ST

– Acordos entre os Estados

Acesse aqui o endereço do Portal Nacional da Substituição Tributária.

De onde vêm as informações do Portal?

Os Estados enviam ao CONFAZ informações (planilha) acerca das mercadorias sujeitas ao ICMS-ST e todas as regras como MVA, alíquotas e acordos. E o CONFAZ publica estas informações no Portal.

Substituição Tributária para Frente – retenção antecipada do imposto

Na Substituição Tributária o contribuinte substituto tributário é eleito pelo fisco para recolher o ICMS devido nas operações subsequentes, ainda que optante pelo Simples Nacional.

Neste regime, bastou emitir Nota Fiscal de Venda ou Bonificação de mercadoria destinada à revenda, por exemplo, que o substituto tributário fica obrigado destacar:

– o ICMS operação própria (não optante pelo Simples Nacional);

– mais o ICMS devido a título de substituição tributária e recolher este aos cofres do Estado de destino da mercadoria.

Complicador do ICMS-ST

Na Substituição Tributária, quem fornece a mercadoria é obrigado por lei a recolher o imposto mesmo antes de receber, e quando se trata de operação interestadual a situação se agrava, pois deve recolher o ICMS-ST antes de a mercadoria sair do estabelecimento (contribuinte sem inscrição de substituto no Estado de destino da mercadoria).

Já o adquirente da mercadoria (destinatário) deve pagar o imposto antes mesmo de “vender” (dar saída do seu estabelecimento). Isto porque o fornecedor ao emitir a Nota Fiscal já destaca o ICMS-ST no documento fiscal e cobra através de boleto bancário.

Enfim, “quem ganha mesmo com esta confusão toda é o fisco”.

Para acompanhar todas as atualizações do ICMS-ST e garantir a apuração correta dos tributos conte com uma excelente ferramenta, que revolucionando as rotinas fiscais.

Precisa entender as regras do ICMS-ST? Conte com os nossos serviços de consultoria e treinamento.

Legislação Nacional:

Legislação de São Paulo

Leia mais:

ICMS-ST – o Portal Nacional da Substituição Tributária está funcionando?

ICMS Substituição Tributária – O Desembarque

ICMS-ST: SP exclui mercadorias do regime

Atenção: ao copiar esta matéria cite a fonte!

Precisa de Certificado Digital? Obtenha aqui o Certificado com a Fenacon-CD!