DIFAL: Base dupla não afeta o Simples Nacional em SP

Base de cálculo dupla para o diferencial de alíquotas não afeta contribuinte optante pelo Simples Nacional em SP

A base de cálculo dupla foi regulamentada pelo Decreto n° 66.559/2022 e está em vigor desde 14 de março de 2022.

Base de cálculo dupla para o diferencial de alíquotas não afeta contribuinte optante pelo Simples Nacional em SP

A base de cálculo dupla foi regulamentada pelo Decreto n° 66.559/2022 e está em vigor desde 14 de março de 2022.

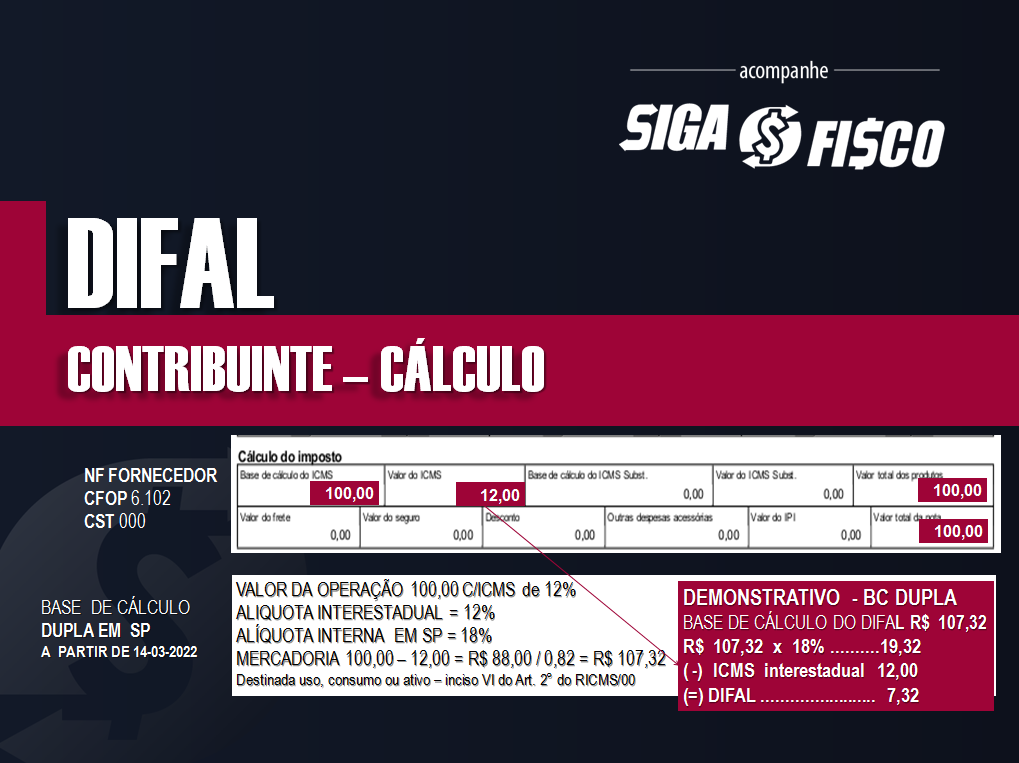

Na entrada interestadual de material para uso, consumo e ativo imobilizado (inciso VI do Art. 2° do RICMS/00) para calcular o diferencial de alíquotas o contribuinte paulista deve levar em conta a base de cálculo dupla. Isto significa que o DIFAL compõe a sua própria base de cálculo.

Mas será que a base de cálculo dupla afeta o contribuinte do Simples Nacional?

Para esclarecer esta questão, a Consultoria Tributária de SP publicou (Diário Eletrônico de 15/06) as Consultas Tributárias: 25486/2022, 25442/2022, 25481/2022 e 25479/2022.

Que esclarece: o DIFAL para o Simples Nacional em SP não compõe sua própria base de cálculo.

DIFAL x Lei Complementar n° 123/2006

De acordo com a alínea “h” do inciso XIII do §1º do artigo 13 da Lei Complementar nº 123/2006 e com o §5º do mesmo artigo, o regime do Simples Nacional não exclui a incidência do ICMS correspondente à diferença entre a alíquota interna e a interestadual na entrada de mercadoria não sujeita ao regime de antecipação do recolhimento do imposto proveniente de outro Estado ou do Distrito Federal, tomando-se por base as alíquotas aplicáveis às pessoas jurídicas não optantes pelo Simples Nacional.

O contribuinte do ICMS optante pelo Simples Nacional que adquirir de fornecedor estabelecido em outro Estado, mercadoria para:

– comercialização (não sujeita à substituição tributária);

– industrialização;

– uso;

– consumo; ou

– ativo imobilizado

Deve calcular o diferencial de alíquotas quando a alíquota interna em São Paulo for superior a alíquota interestadual.

Regra em São Paulo:

No que tange aos contribuintes optantes pelo Simples Nacional, tanto o DIFAL relativo à aquisição interestadual de material de uso e consumo ou bem do ativo imobilizado quanto a equalização devida na entrada interestadual de mercadoria destinada à industrialização ou à comercialização estão disciplinados pelo inciso XVI e §6º do artigo 2º, bem como pela alínea “a” do inciso XV-A e §8º do artigo 115, todos do RICMS/2000.

Base de cálculo dupla

A alteração do artigo 49 do regulamento do ICMS, promovida pelo Decreto 66.559/2022 não afetou o Simples Nacional, visto que não incluiu de forma expressa o inciso XVI do art. 2° do RICMS/00, confira:

| Artigo 49 – O montante do imposto, inclusive na hipótese dos incisos IV, VI, XIV, XVII e XVIII do artigo 2º, integra sua própria base de cálculo, constituindo o respectivo destaque mera indicação para fins de controle (Lei 6.374/89, art. 33, na redação da Lei 17.470/21, art. 1º, III). (Redação dada ao artigo pelo Decreto 66.559, de 11-03-2022, DOE 12-03-2022; Em vigor em 14 de março de 2022) |

| Artigo 2º – Ocorre o fato gerador do imposto (Lei 6.374/89, art. 2º, na redação da Lei 10.619/00, art. 1º, II, e Lei Complementar federal 87/96, art. 12, XII, na redação da Lei Complementar 102/00, art. 1º): VI – na entrada, no território deste Estado, de bem ou mercadoria oriunda de outro Estado ou do Distrito Federal, adquirida por contribuinte do imposto e destinada a uso ou consumo ou à integração ao ativo imobilizado; (Redação dada ao inciso pelo Decreto 66.559, de 11-03-2022, DOE 12-03-2022; Em vigor em 14 de março de 2022) XVI – na entrada em estabelecimento de contribuinte sujeito às normas do Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte – “Simples Nacional”, de mercadorias, oriundas de outro Estado ou do Distrito Federal. (Inciso acrescentado pelo Decreto 52.104, de 29-08-2007; DOE 30-08-2007) |

Simples Nacional x DIFAL sobre aquisições

Diante disso, o cálculo do diferencial de alíquotas devido pelos contribuintes optantes pelo Simples Nacional, será efetuado sem a inclusão do montante do ICMS devido ao Estado de destino na sua própria base de cálculo, não importando a destinação da mercadoria adquirida (comercialização, industrialização, uso/consumo ou integração ao ativo imobilizado).

Assim, o contribuinte paulista optante pelo Simples Nacional que promover a entrada de mercadoria destinada à industrialização, comercialização, material de uso e consumo ou bem do ativo imobilizado, proveniente de contribuinte do ICMS optante ou não optante pelo Simples Nacional situado em outra unidade da Federação, deverá recolher mediante guia de recolhimentos especiais, até o último dia do segundo mês subsequente ao da entrada, o valor equivalente à multiplicação do percentual correspondente à diferença entre a alíquota interna e a interestadual (4% ou 12%, conforme o caso) pela base de cálculo, quando a alíquota interestadual for inferior à interna.

Com isto, a base de cálculo dupla, regulamentada pelo Decreto n° 66.559/2022 afetou apenas as empresas do Regime Periódico de Apuração (RPA – inciso VI do Art. 2° do RICMS/00). Logo, se a sua empresa está no Simples Nacional, mas ultrapassou o sublimite, deve ficar atenta a esta regra.

Veja o cálculo do DIFAL Base Dupla:

Neste exemplo o DIFAL para o Simples Nacional seria de R$ 6,00, confira:

Mercadoria de R$ 100,00

Destaque de ICMS 12,00 (% 12%)

ICMS em SP 18%

DIFAL 6% = R$ 6,00

Confira aqui integra da Resposta à Consulta Tributária 25486/2022

Sobre este tema confira abaixo outras matérias:

DIFAL: SP Regulamenta alterações

ICMS: Governo de SP altera Lei do Imposto

Legislação SP:

Legislação federal:

Gostou desta matéria? Ao copiar fique atento para informar a fonte.

Precisa de Certificado Digital? Obtenha aqui o Certificado com a Fenacon-CD!

__________________________Mais Informações sobre a Empresa SIGA o FISCO________________________