Simples Nacional e a Isenção do ICMS em São Paulo

Por Josefina do Nascimento

Os contribuintes paulistas optantes pelo Simples Nacional também são beneficiários da isenção do ICMS de que trata o Anexo I do Regulamento do ICMS

Mas o Simples Nacional permite ao contribuinte do imposto estadual no cálculo do DAS zerar a parcela destinada ao ICMS? Sim, desde que a norma do Estado e do Distrito Federal tenha esta previsão legal.

Assim, para o contribuinte optante pelo Simples Nacional zerar a parcela destinada ao ICMS a legislação do Estado ou Distrito Federal deve prever a isenção.

Os contribuintes paulistas são beneficiários da Isenção do ICMS?

Sim. Com o advento da publicação do Decreto nº 56.338 de 27-10-2010, o governo paulista estendeu a isenção do ICMS das operações relacionadas no Anexo I do regulamento aos contribuintes optantes pelo Simples Nacional.

Através do Decreto nº 56.338/2010 o governo acrescentou ao Art. 8º do Regulamento do ICMS, que trata da isenção do imposto, o parágrafo único, confira:

| SEÇÃO III – DA ISENÇÃOArtigo 8º – Ficam isentas do imposto as operações e as prestações indicadas no Anexo I.

Parágrafo único – As isenções previstas no Anexo I aplicam-se, também, às operações e prestações realizadas por contribuinte sujeito às normas do Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte – “Simples Nacional”. (Parágrafo acrescentado pelo Decreto 56.338, de 27-10-2010; DOE 28-10-2010; produzindo efeitos para os fatos geradores ocorridos a partir de 01-11-2010) |

Objetivo do governo paulista

Estender aos contribuintes paulistas sujeitos às normas do Simples Nacional as isenções previstas no Anexo I do referido regulamento.

A concessão desse benefício tem respaldo no § 20-A do artigo 18 da Lei Complementar federal 123, de 14 de dezembro de 2006, e vigorará para os fatos geradores ocorridos a partir de 1º de novembro de 2010, sendo que na ocasião foram convalidados os procedimentos adotados, até 31 de outubro de 2010, pelos contribuintes sujeitos às normas do Simples Nacional, relativamente às operações e prestações previstas no acima mencionado Anexo I

O que diz a Lei Complementar nº 123/2006:

| Art. 18. O valor devido mensalmente pela microempresa ou empresa de pequeno porte optante pelo Simples Nacional será determinado mediante aplicação das alíquotas efetivas, calculadas a partir das alíquotas nominais constantes das tabelas dos Anexos I a V desta Lei Complementar, sobre a base de cálculo de que trata o § 3o deste artigo, observado o disposto no § 15 do art. 3o. (Redação dada pela Lei Complementar nº 155, de 2016)

………………………………………………………………… § 20. Na hipótese em que o Estado, o Município ou o Distrito Federal concedam isenção ou redução do ICMS ou do ISS devido por microempresa ou empresa de pequeno porte, ou ainda determine recolhimento de valor fixo para esses tributos, na forma do § 18 deste artigo, será realizada redução proporcional ou ajuste do valor a ser recolhido, na forma definida em resolução do Comitê Gestor. § 20-A. A concessão dos benefícios de que trata o § 20 deste artigo poderá ser realizada: I – mediante deliberação exclusiva e unilateral do Estado, do Distrito Federal ou do Município concedente; II – de modo diferenciado para cada ramo de atividade. Art. 24. As microempresas e as empresas de pequeno porte optantes pelo Simples Nacional não poderão utilizar ou destinar qualquer valor a título de incentivo fiscal. § 1o Não serão consideradas quaisquer alterações em bases de cálculo, alíquotas e percentuais ou outros fatores que alterem o valor de imposto ou contribuição apurado na forma do Simples Nacional, estabelecidas pela União, Estado, Distrito Federal ou Município, exceto as previstas ou autorizadas nesta Lei Complementar. (Redação dada pela Lei Complementar nº 155, de 2016) |

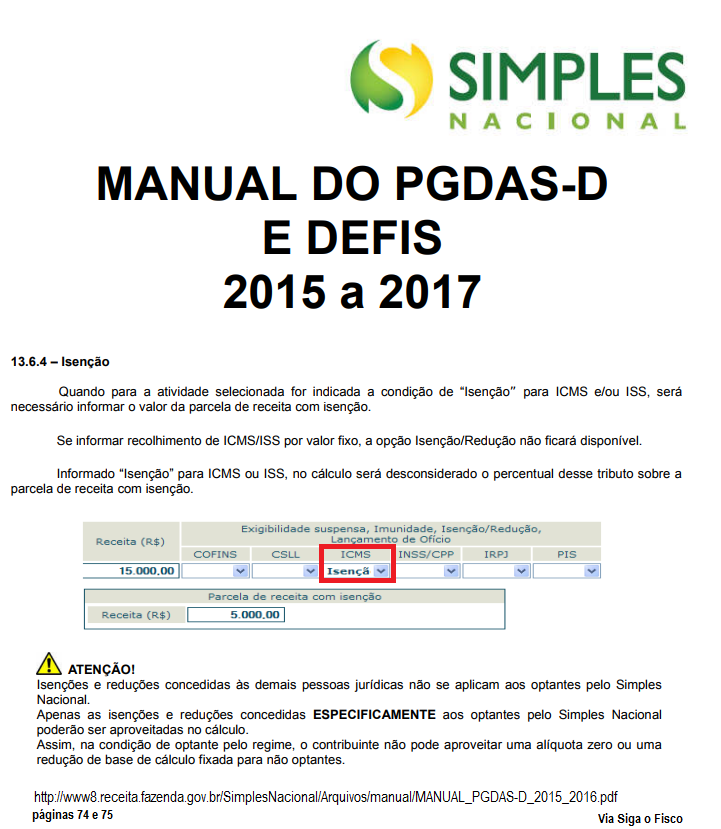

A sua empresa realizou operação beneficiada pela isenção do ICMS? Vai calcular o DAS? Confira orientações do Manual do PGDAS-D:

Contribuinte paulista- Receita do mês (já líquida de devolução): R$ 15 mil

Deste valor R$ 5 mil corresponde a operação isenta do ICMS, conforme parágrafo único do Art. 8º do Regulamento do ICMS de São Paulo.

Neste caso, a parcela destinada ao ICMS será calculada apenas sobre o valor de R$ 10 mil.

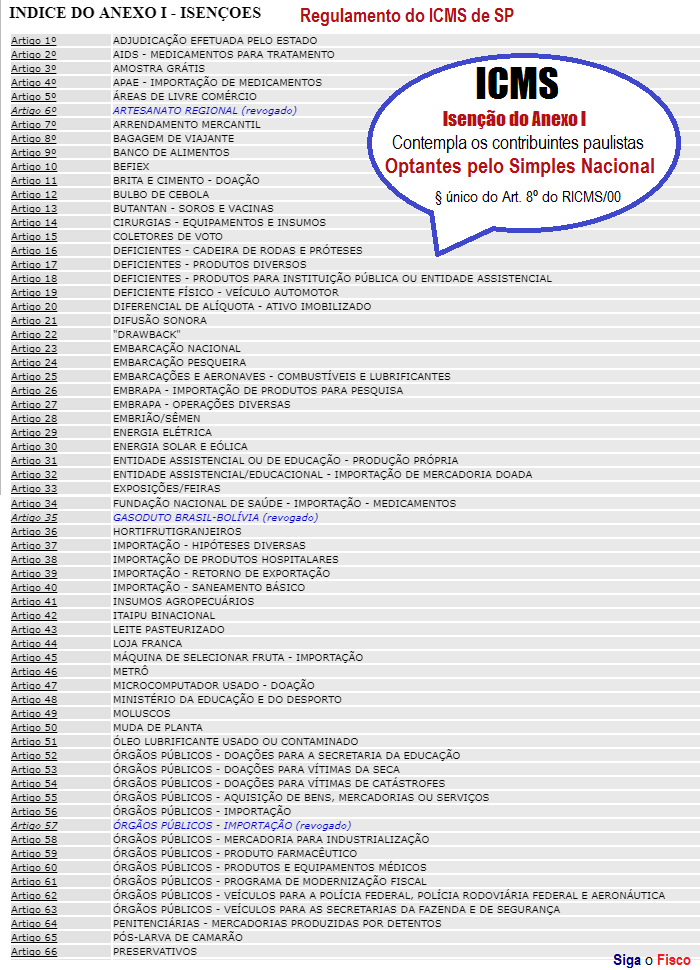

Operações isentas de ICMS

Em São Paulo, quais são as operações isentas do ICMS? Consulte o Anexo I do Regulamento.

Confira algumas operações isentas do imposto:

Em outubro deste ano a Secretaria Executiva do Comitê Gestor anunciou o bloqueio do acesso ao PGDAS-D de cerca de 100 mil empresas, que sem amparo legal reduziu indevidamente o valor dos tributos a serem pagos através do Simples Nacional.

Seu acesso ao PGDAS-D foi bloqueado?

Analise o preenchimento do PGDAS-S com as suas respectivas operações e se for o caso retifique o cálculo e declarações, depois recalcule a diferença com multa e juros.

Novas regras do Simples Nacional

As novas regras do Simples Nacional instituídas pela Lei Complementar nº 155/2016 entrarão em vigor a partir de 2018, a sua empresa já está preparada?

O Simples Nacional não é tão simples assim, fique atento, evite multas, treine e acompanhe a sua equipe.

Precisa de ajuda? Podemos te orientar.

Lei mais:

Simples Nacional: Evite uma colisão, estude e oriente sua equipe e clientes

Simples Nacional: Redução indevida gera multa, juros e reprocessamento de obrigações

Simples Nacional x Alíquota zero de PIS e COFINS

Simples Nacional e o cálculo sobre a Receita do Sistema Monofásico de PIS e COFINS

Simples Nacional: Fisioterapia a partir de 2018 vai depender do fator “r” para definir tabela

Simples Nacional: O que fazer se a receita em 2017 superar R$ 3,6 milhões?

Comércio atacadista de bebida alcoólica pode aderir ao Simples Nacional?

Quer manter-se atualizado?

Tem interesse em receber notícias deste blog? Ao acessar qualquer matéria informe seu e-mail (clique na figura do envelope – basta informar uma única vez).

O Blog Siga o Fisco (https://sigaofisco.blogspot.com.br/) foi lançado em julho de 2011 e em agosto deste ano ganhou este novo Portal.

Siga o Fisco é uma empresa que oferece serviços de consultoria, Cursos, treinamento (da sua equipe, do seu cliente e fornecedor), cursos e palestras (tributos indiretos: ICMS, ISS, IPI, PIS, Cofins e Simples Nacional). Temos ainda o Serviço do Especialista Fiscal que vai até a sua empresa (um programa adaptável às necessidades do cliente). Interessados poderão entrar em contato: sigaofisco@162.240.109.83

Sim as empresas do simples nacional há bastante tempo desde 2009 já estão beneficiadas pelas isenções de ICMS, pela substituição tributária,tributações monofásicas, só que estes benefícios não são referentes á atividade do contribuinte e CNAE, mas sim aos produtos comercializados.

Por este motivo é muito importante quando uma empresa for automatizar seus processos de venda contar com uma empresa que saiba fazer ou auxilia-la no cadastro de produtos.

Olá, não sou de São Paulo, não trabalho ainda na área contábil/ fiscal, mas tenho interesse nestes assuntos.

Me diga por favor, por que no exemplo, o valor de isenção é apenas parte do valor (R$ 5.000,00) e não o total (R$ 15.000,00)?

Cicero,

O valor de R$ 5 mil foi utilizado apenas como exemplo.

No caso em questão, a empresa teve uma receita de venda de 15 mil, mas somente 5 mil deste valor tem o benefício da isenção da parcela destinada ao ICMS (de acordo com a legislação paulista). Assim, no Simples Nacional será calculado ICMS apenas sobre o valor de R$ 10 mil. Isto é para mostrar que ainda que empresa seja optante pelo Simples Nacional, é necessário analisar as operações antes de calcular o valor do DAS – Documento de Arrecadação do Simples.

Se tiver interesse em nossa consultoria, treinamento, palestra e cursos. Estamos à disposição.

Obrigado…..

Sou do Rio de Janeiro e aqui ao gerar a guia do Simples Nacional, temos o benefício da isenção/redução de ICMS referente ao valor tributado e o percentual vai de acordo com a faixa que da Receita Bruta dos últimos 12 meses. Em São Paulo, também é da mesma forma? Também há isenção/redução?

Bom dia!

Sou do RJ e faço uma empresa atacadista de cosméticos que possui filial em SP.

Aqui no RJ aplicamos redução de ICMS no PGDAS.

Tenho dúvidas quanto a redução ou isenção de ICMS no PGDAS para empresas de SP na atividade mencionada.

Poderia me auxiliar por favor?

Sobre os produtos de Hortifrutigranjeiros (Art. 36), a isenção é valida para empresa do Simples Nacional?

Se uma empresa Simples Nacional compra para comercialização de uma empresa Regime Normal os produtos

enquadrado nesse grupo e vem com dispositivo de isenção nas NFs,

as minhas vendas serão isentas do ICMS.?

Bom dia, tudo bem?

No caso das isenções do Simples Nacional aplicamos esta orientação, porém surgiu a dúvida em relação a matéria acima

de como devemos demonstrar no Simples Nacional os PRESERVATIVOS (NCM 4014.1000),

pois estes tem como regra abater o ICMS que seria devido do total da mercadoria, como ICMS desonerado. Como esta informação

deveria sair nos cupons CFe Sat, no caso das farmácias?

Atualmente as farmácias operam com CSOSN 300 para os preservativos isentos, mas não tem nenhuma dedução no cupom com

venda a consumidor final.