ICMS-ST: Afinal Vinho sairá da Substituição Tributária em SP?

Afinal após publicar as Portarias CAT 68/2019 e 85/2019, o governo paulista vai excluir vinho do ICMS-ST? Se nada for alterado vinho será excluído da substituição tributária a partir de 1º fevereiro de 2020

Afinal o governo paulista vai excluir vinho do ICMS-ST

Afinal o governo paulista vai excluir vinho do ICMS-ST

Afinal após publicar as Portarias CAT 68/2019 e 85/2019, o governo paulista vai excluir vinho do ICMS-ST? Se nada for alterado vinho será excluído da substituição tributária a partir de 1º fevereiro de 2020

Depois de muitos anos, o fisco paulista resolveu simplificar as regras que tratam do ICMS-ST no Estado. Através do Decreto nº 64.552/2019 retirou do regulamento do ICMS a relação de mercadorias sujeitas ao ICMS-ST.

Entenda o caso:

No Estado de São Paulo, até a publicação do Decreto nº 64.552/2019 a relação de mercadorias sujeitas ao ICMS Substituição Tributária constava do Regulamento do Imposto.

Com a publicação do Decreto nº 64.552/2019 o Estado de São Paulo retirou do regulamento do ICMS a lista de mercadorias sujeitas ao ICMS-ST e com isto ficou apenas os segmentos.

Assim, ficou a cargo da Coordenação da Administração Tributária divulgar através de Portaria a relação das mercadorias sujeitas à substituição tributária, considerando o Convênio ICMS 142/2018 que traz a lista de mercadorias que os Estados e o Distrito Federal podem cobrar ICMS através do Regime de Substituição Tributária.

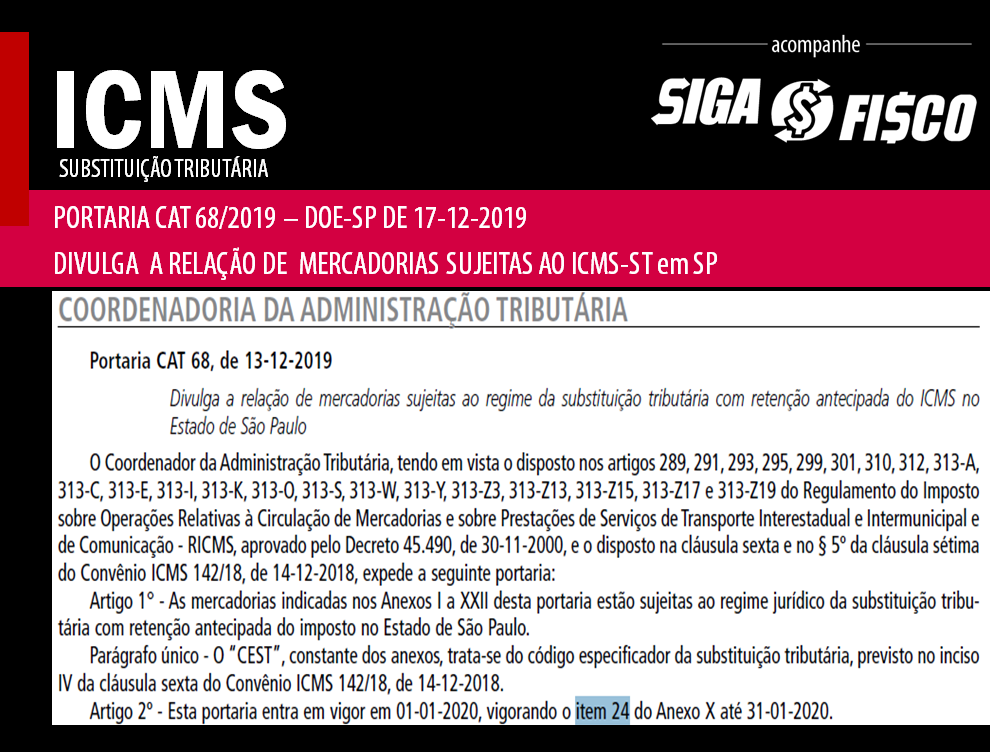

Para definir quais mercadorias estão sujeitas ao ICMS-ST no Estado de São Paulo, a Coordenação da Administração Tributária publicou a Portaria CAT 68/2019.

De acordo com o governo, a medida traz vantagens tanto para os contribuintes paulistas do ICMS quanto para o Estado. Para a Secretaria da Fazenda, simplifica as atualizações das listas de mercadorias, tendo em vista as constantes alterações de Convênios pelo Confaz (Conselho Nacional de Política Fazendária) relativas à substituição tributária. Para os contribuintes, facilita a consulta às mercadorias sujeitas ao regime, visto que a partir de 1º de janeiro de 2020 as mercadorias sujeitas à retenção antecipada estão listadas na mesma Portaria CAT e não mais em diversos artigos do Regulamento do ICMS.

A simplificação da legislação paulista está em vigor desde 1º de janeiro de 2020.

Para saber quais mercadorias estão sujeitas ao ICMS-ST no Estado de São Paulo, consulte a Portaria CAT 68/2019.

Exceção à regra

Os segmentos de combustíveis e energia elétrica, bem como as vendas pelo sistema porta-a-porta, não foram abrangidos pelas referidas alterações normativas e permanecem sujeitos aos regramentos específicos.

Base de cálculo do ICMS-ST

A base de cálculo do ICMS devido a título de substituição tributária continua sendo divulgada através de Portarias.

Mas afinal, SP deixará de cobrar ICMS-ST sobre as operações com vinhos?

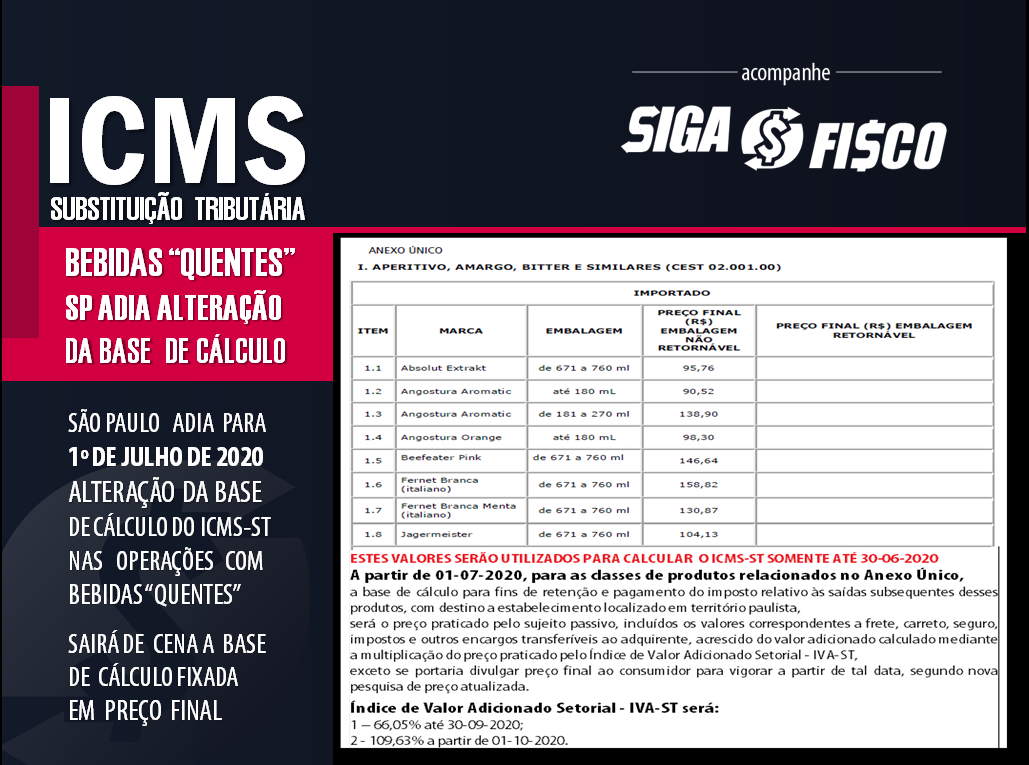

Bebidas quentes, que inclui vinho – Base de Cálculo do ICMS-ST

A base de cálculo do ICMS-ST nas operações com bebidas quentes relacionadas na Portaria CAT 68/2019 foi divulgada através da Portaria CAT 85/2019.

Atualmente existem duas formas de calcular ICMS-ST sobre as bebidas quentes:

1 – Utilizando o IVA-ST sobre as operações com alguns produtos, que inclui o vinho;

2 – Preço final ao consumidor, aplicável às mercadorias relacionadas no Anexo Único da Portaria CAT 85/2019, porém esta regra ficará em vigor somente até 30 de junho de 2020 (se não for novamente prorrogado).

O Preço Final ao Consumidor deixará de ser utilizado para calcular o ICMS-ST, conforme determina a Portaria CAT 85/2019.

De acordo com a Portaria CAT 85/2019, com o fim do valor preço final ao consumidor, a partir de 1º de julho até 30 de setembro de 2020 para calcular a base de cálculo do ICMS-ST sobre as operações com as bebidas relacionadas no Anexo Único será utilizado o IVA-ST de 66,05% e a partir de 1º de outubro de 2020 este Índice será alterado para 109,63%.

Depois de vários adiamentos, a base de cálculo do ICMS-ST calculada com base no preço final ao consumidor vai vigorar somente até 30 de junho de 2020. A partir de 1º de julho para calcular a base de cálculo do ICMS-ST será utilizado o Índice de Valor Adicionado Setorial – IVA-ST.

Portaria CAT 68/2019 e Portaria CAT 85/2019

A Portaria CAT 68/2019 que divulgou a relação de mercadorias sujeitas ao regime da substituição tributária com retenção antecipada do ICMS no Estado de São Paulo a partir de 1ª de janeiro de 2020, determinou a exclusão do item 24 do Anexo X, que trata de vinho, NCM 2204, confira:

| ITEM | CEST | NCM | DESCRIÇÃO |

| 24.0 | 02.024.00 | 2204 | Vinhos de uvas frescas, incluindo os vinhos enriquecidos com álcool; mostos de uvas |

A Portaria CAT 85/2019 divulgou a base de cálculo do ICMS-ST das “bebidas quentes” devidamente relacionadas no Anexo X da Portaria CAT 68/2019.

Portanto, a Portaria CAT 68/2019 traz a relação de mercadorias sujeitas ao ICMS-ST e a Portaria CAT 85/2019 divulga a base de cálculo do ICMS-ST nas operações com “bebidas quentes”.

Assim se nada mudar, vinho, classificado sob NCM 2204, será retirado a partir de 1º de fevereiro de 2020 do regime de substituição tributária do ICMS no Estado de São Paulo.

Notas Fiscais x CFOP – Vendas de vinhos

Com retirada do vinho da substituição tributária, a partir de 1º de fevereiro, as notas fiscais de vendas sairão do fabricante com o CFOP 5.101 e do comércio atacadista, varejista e importador com o CFOP 5.102. Assim, sobre as operações de saída de vinho os contribuintes deverão destacar o ICMS, em contra partida terão direito de crédito do imposto sobre as entradas destinadas à revenda.

Estoque de vinhos existente em 31 de janeiro de 2020 – Crédito de ICMS

Em razão do princípio da não cumulatividade do imposto (Art. 59 do RICMS/SP), o contribuinte terá direito ao crédito do ICMS sobre o estoque de vinho existente em 31 de janeiro de 2020 no estabelecimento.

Para tomar o crédito de ICMS sobre o estoque a empresa deve fazer o levantamento físico, conforme determina o Comunicado CAT 26/2015.

Alteração dos parâmetros fiscais das operações

Para emissão correta dos documentos fiscais e cálculo do imposto de acordo com as novas regras, é necessário alterar os parâmetros fiscais das operações.

Se a sua empresa apresenta dificuldade em acompanhar alterações nas regras fiscais e tributárias, poderá contar com ferramenta que monitora e atualiza os parâmetros das operações e alíquotas dos impostos.

A legislação do ICMS no Estado de São Paulo é muito dinâmica, principalmente quando se trata de ICMS devido a título de Substituição Tributária. Para manter-se atualizado, fique atento às novas publicações.

Esta matéria foi elaborada considerando a legislação em vigor até dia 30-01-2020.

Para mais informações sobre este tema, conte com o nosso serviço de consultoria e treinamento.

Siga o Fisco pode te ajudar com este tema através de consultoria, palestras, cursos, treinamentos (na sua empresa ou à distância) e webinars.

Leia mais:

SP deixará de cobrar ICMS-ST sobre vinhos a partir de fevereiro

ICMS-ST – SP adia alteração da Base de Cálculo nas operações com bebidas “quentes”

ICMS-ST – Fisco paulista Notifica contribuinte a apresentar comprovante de recolhimento

ICMS-ST: SP divulga relação de mercadorias sujeitas a Substituição Tributária

ICMS-ST – São Paulo simplifica legislação

SP publica o ABC da Antecipação Tributária do ICMS

ICMS – Decisões Normativas impactam operações em SP

ICMS-ST – Quem deve recolher o imposto na operação interestadual?

ICMS-ST: SP altera regras através do Decreto nº 64.552/2019

ICMS-ST – SP fixa nova base de cálculo para operações com bebidas quentes

Confira do São Paulo: Decreto nº 64.552/2019; e Portaria CAT 68/2019

CONFAZ: Convênio ICMS 142/2018

O Portal Siga o Fisco está em processo de mudança.

Acompanhem as mudanças de acesso às publicações e fiquem atentos às normas que regem o direito autoral.

Solicitações de consultas ou respostas podem ser feitas através da contratação do nosso serviço de Consultoria sob Demanda.

Olá Jô, parabéns pelo texto, só um comentário, o Decreto nº 64.690/19, estabelece no §2º do art. 261 do RICMS/SP/00 que: ““§ 2º – Na hipótese de exclusão ou inclusão de mercadoria no regime da substituição tributária com retenção antecipada do imposto, o contribuinte substituído deverá observar disciplina especifica prevista em portaria da Coordenadoria da Administração Tributária.” (NR). “, assim, teríamos que observar Portaria CAT e não Comunicado CAT, sendo que até o momento não saiu Portaria CAT específica para o caso em questão.

Olá Jô, parabéns pelo texto, só um comentário, o Decreto nº 64.690/19, estabelece no §2º do art. 261 do RICMS/SP/00 que: ““§ 2º – Na hipótese de exclusão ou inclusão de mercadoria no regime da substituição tributária com retenção antecipada do imposto, o contribuinte substituído deverá observar disciplina especifica prevista em portaria da Coordenadoria da Administração Tributária.” (NR). “, assim, teríamos que observar Portaria CAT e não Comunicado CAT, sendo que até o momento não saiu Portaria CAT específica para o caso em questão.