ICMS: Contribuinte sofre com a exclusão de ofício do Simples Nacional

Contribuinte do ICMS sofre com os efeitos da exclusão de ofício retroativa do Simples Nacional

Contribuinte do ICMS sofre com os efeitos da exclusão de ofício retroativa do Simples Nacional

Contribuinte do ICMS sofre com os efeitos da exclusão de ofício retroativa do Simples Nacional

A sua empresa é contribuinte do ICMS e foi excluída do Simples Nacional de forma retroativa?

Você sabia que terá de entregar todas as obrigações acessórias retroativas a data de exclusão do Simples Nacional?

ICMS e os efeitos da exclusão de ofício do Simples Nacional

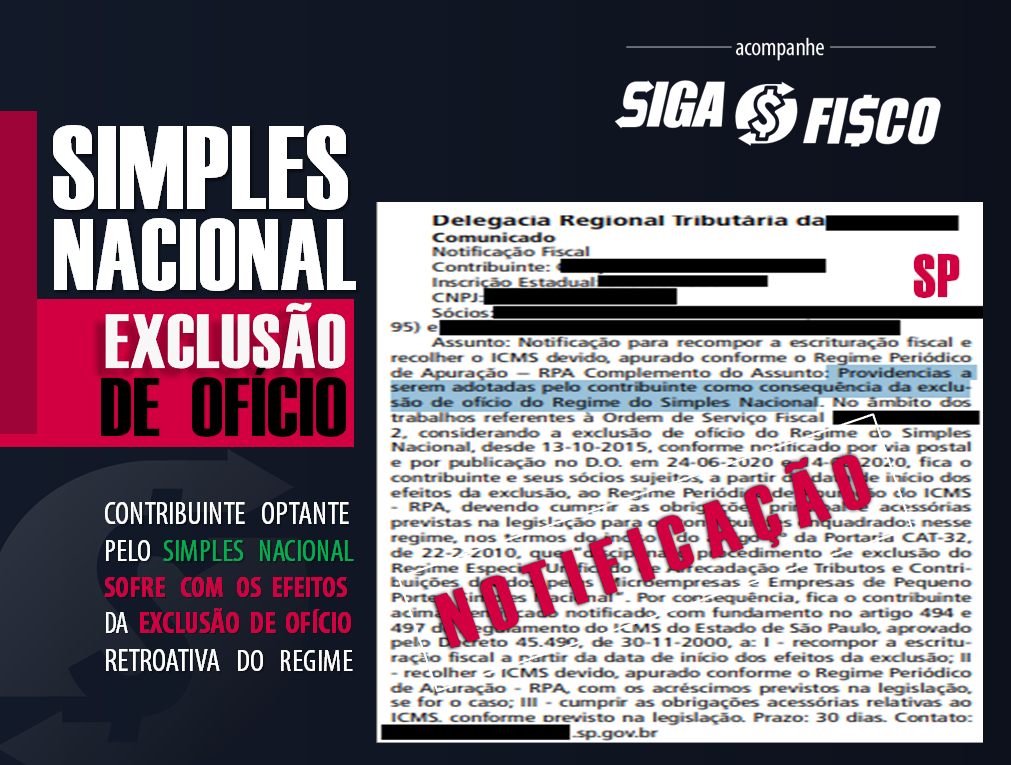

Na prática, no âmbito estadual o contribuinte do ICMS terá de:

I – recompor a escrituração fiscal a partir da data de início dos efeitos da exclusão;

II – recolher o ICMS devido, apurado conforme o Regime Periódico de Apuração – RPA, com os acréscimos previstos na legislação, se for o caso;

III – cumprir as obrigações acessórias relativas ao ICMS (SP GIA e EFD-ICMS), conforme previsto na legislação.

ICMS pago no DAS – regra em SP

De acordo com o art. 9º da Portaria CAT 32/2010, o valor do ICMS relativo a período posterior à data de início dos efeitos da exclusão do Simples Nacional, que tiver sido pago por meio de Documento de Arrecadação do Simples Nacional – DAS, poderá ser creditado, sem nenhum acréscimo, mediante lançamento no Livro Registro de Apuração do ICMS e transcrito na correspondente Guia de Informação e Apuração do ICMS – GIA, no quadro “Crédito do Imposto – Outros Créditos”, no mês do pagamento do DAS.

Se não bastasse todo transtorno, você sabia que o contribuinte optante pelo Simples Nacional por uma decisão do STF (suspendeu a cláusula nova do Convênio ICMS 93/2015), está livre do Diferencial de Alíquotas – DIFAL nas operações interestaduais destinadas a pessoa não contribuinte? O que significa que a exclusão de ofício restabelece a obrigatoriedade de calcular e recolher o ICMS diferencial de alíquotas da EC 87/2015.

Os contribuintes substitutos tributários optantes pelo Simples Nacional não devem ajustar a Margem de Valor Agregado (MVA) para calcular o ICMS devido a título de substituição tributária nas operações interestaduais ( Convênio ICMS 142/2018 – §1º da Cláusula décima primeira). No entanto, com a exclusão de ofício do Simples Nacional o contribuinte fica obrigado a ajustar a MVA.

O Fisco paulista, através do Diário Oficial, notificou contribuinte excluído de ofício do Simples Nacional de forma retroativa à data de 13-10-2015, para recompor a escrituração fiscal e recolher o ICMS devido, apurado conforme o Regime Periódico de Apuração – RPA (débito e crédito do imposto).

Para complicar ainda mais a situação, o fisco concedeu prazo de 30 dias para o contribuinte recompor toda escrituração!

Para complicar ainda mais a situação, o fisco concedeu prazo de 30 dias para o contribuinte recompor toda escrituração!

Atenção: esta matéria trata apenas dos efeitos da exclusão de ofício retroativa nas obrigações relacionadas ao ICMS, mas esta ocorrência afeta todos os tributos federais e previdenciários.

No que diz respeito à receita, desde 2018 empresa com faturamento anual de R$ 4,8 milhões pode aderir ao Simples Nacional.

O Simples Nacional (Lei Complementar nº 123/2006) contempla recolhimento em única guia (DAS) do IPI, IRPJ, CSLL, PIS, COFINS, CPP o ICMS e o ISS, observada a regra do sublimite criada pela Lei Complementar nº 155/2016.

Portanto fique atento, a exclusão de ofício provoca recomposição da escrituração fiscal e recolhimento do ICMS com multas e juros.

Para evitar transtornos com a exclusão de ofício, fique atento às fiscais e tributárias.

Precisa de Certificado Digital? Obtenha aqui o Certificado com a Fenacon-CD!

Leia mais:

Simples Nacional, antes de aderir analise as regras do regime

ICMS: Quarentena em SP não atinge fiscalização, prazos de recolhimento e regras do imposto

Simples Nacional precisa de atenção ao cadastro das operações

Novo teto do Simples Nacional não contempla o ICMS e o ISS desde 2018

Simples Nacional: Embaraço a fiscalização provoca exclusão do regime

Simples Nacional: Participação Societária provoca exclusão do regime

ICMS: Reenquadramento do contribuinte paulista no Simples Nacional depende de solicitação

Simples Nacional sofre Exclusão por excesso de despesa

Simples Nacional: Empresas sofrem com recolhimento indevido de tributos

Normas:

Perguntas e Respostas do Simples Nacional

Emenda Constitucional nº 87/2015

SIGA o FISCO Presta Serviço à Distância de consultoria e treinamento

_________________________MAIS INFORMAÇÕES SOBRE A EMPRESA SIGA O FISCO__________________________

Quer se manter atualizado? Tem interesse em receber notícias deste Portal? Ao acessar qualquer matéria informe seu e-mail (clique na figura do envelope – basta informar uma única vez).

Siga o Fisco®, estabelecida no município de São Paulo, é uma empresa que oferece serviços de consultoria, Cursos, Treinamento (da sua equipe, do seu cliente e fornecedor), e Palestras (tributos indiretos: ICMS, ISS, IPI, PIS/Cofins e Simples Nacional). Temos ainda o Serviço do Especialista Fiscal que vai até a sua empresa (um programa adaptável às necessidades do cliente).

Interessados em nossos serviços poderão entrar em contato.

Você sabia que a empresa Siga o Fisco® pode te ajudar ainda que a distância?

Parceiros com Ferramentas que auxiliam na rotina contábil e fiscal: Quer divulgar seu produto neste Portal? Entre em contato!

O Portal Siga o Fisco foi criado para compartilhar informações de interesse dos contribuintes e profissionais que atuam na área contábil, fiscal e tributária. Entendemos que todas as atividades são importantes, inclusive as de fiscalizações realizadas pelos órgãos federais, estaduais e municipais, que muitas vezes ajudam a combater a concorrência desleal.