ICMS – 2018 último ano da partilha do Difal da EC 87/2015

Por Josefina do Nascimento

Sabe aquele Diferencial de Alíquotas instituído pela Emenda Constitucional nº 87/2015? 2018 será o último ano de partilhar o valor entre os Estados de origem e destino

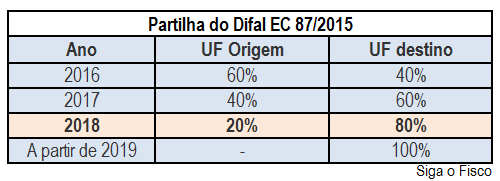

É isto mesmo, em 2018 do valor apurado a título de Difal da EC 87/2015, 20% será recolhido aos cofres do Estado de origem da mercadoria e 80% do valor será recolhido aos cofres do Estado de destino da mercadoria.

Para emissão correta dos documentos fiscais e a GNRE altere os parâmetros fiscais da operação interestadual destinada a pessoa não contribuinte do ICMS.

DIFAL – origem

Em 2015, através da Emenda Constitucional 87/2015 e Convênio ICMS 93/2015 o governo federal criou a figura do DIFAL, ICMS devido sobre as operações interestaduais destinadas a não contribuinte.

O Difal da EC 87/2015 está em vigor desde 1º de janeiro de 2016, é devido nas operações interestaduais destinadas a pessoa não contribuinte do ICMS e o valor do imposto cabe a unidade federada de destino da mercadoria ou serviço.

Partilha do Difal da EC 87/2015

Para os Estados e o Distrito Federal se adaptarem à regra, foi criado um período de transição, com início em 2016 e término em 2018. Neste período, o valor do DIFAL será partilhado entre a unidade federada de origem e destino (EC 87/2015 e Convênio ICMS 93/2015), conforme demonstra tabela:

Contribuinte optante pelo Simples Nacional x DIFAL EC 87/2015

Em razão da suspensão pelo Supremo Tribunal Federal – STF da Cláusula 9ª do Convênio ICMS 93/2015, o DIFAL instituído pela EC 87/2015 não aplica aos contribuintes do ICMS optantes pelo Simples Nacional.

Maravilha de informação! vou atualizar as aliquotas no meu sistema.

Jo, bom dia, no caso da devolução da nota após o remetente ter recolhido a parte do destino, o remetente ao lançar a

nota de devolução este, pode lançar como credito?

Uma empresa que em 2017 ultrapassou o limite de R$ 3.600 mil, deve recolher o icms na forma tradicional. Pergunto neste caso, continua optante pelo simples nacional, mantem a suspensão do recolhimento do diferencial de aliquota previsto na EC 87/2015 ?

Boa noite Jô

Sou desenvolvedor, estou com algumas dúvidas sobre a DFAL e FCP, relacionadas ao Optante pelo simples nacional.

1 – Optante pelo simples no caso do Codigo 202 , se emitir a NFe para outro Estado, vai recolher o FCP e a DFAL, ou somente a

FCP no caso de venda ao Consumidor final?