ICMS: Isenção parcial e a definição do CST

Consultoria Tributária do Estado de SP orienta acerca do CST para as operações sujeitas à isenção parcial do ICMS

Consultoria Tributária do Estado de SP orienta acerca do CST para as operações sujeitas à isenção parcial do ICMS

Consultoria Tributária do Estado de SP orienta acerca do CST para as operações sujeitas à isenção parcial do ICMS

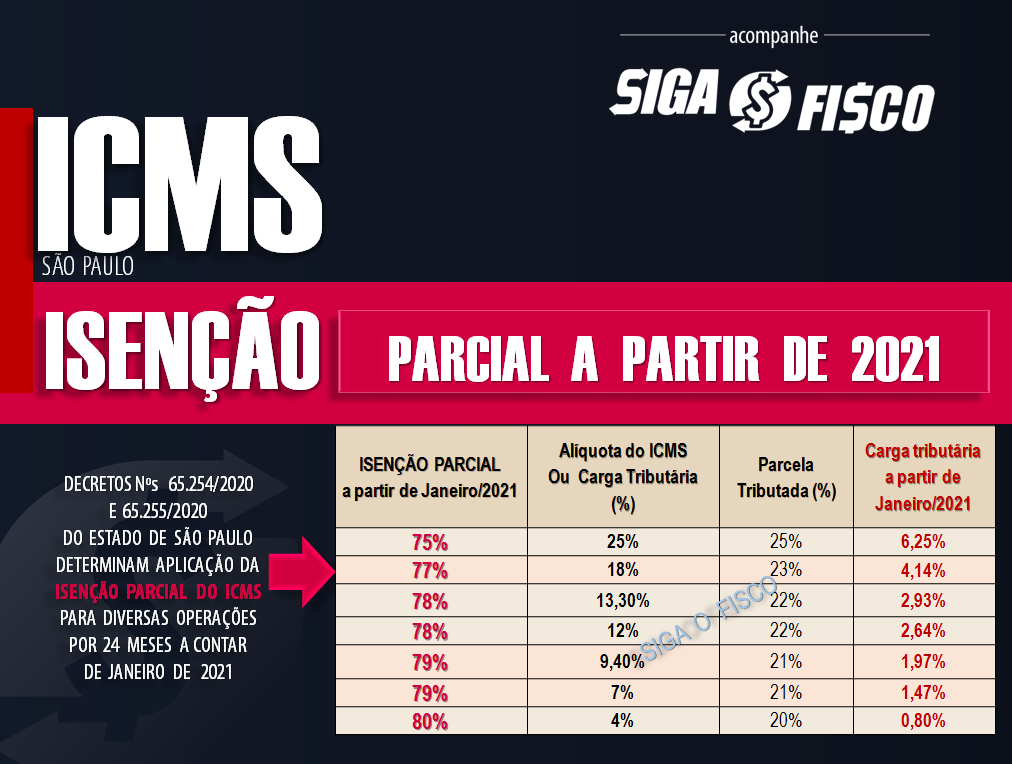

Está em vigor desde 1° de janeiro de 2021 a figura da isenção parcial do ICMS criada pelo Decreto n° 65.254/2020.

Com a criação da isenção parcial do ICMS, os contribuintes paulistas passaram a ter de calcular o imposto sobre diversas operações até então beneficiadas pela isenção integral (Anexo I do RICMS/00).

Percentuais de isenção parcial

O percentual de isenção parcial varia entre 75% e 80%. Este percentual depende da alíquota ou carga tributária da operação (parágrafo único do art. 8° do RICMS/00).

Isenção Parcial x CST

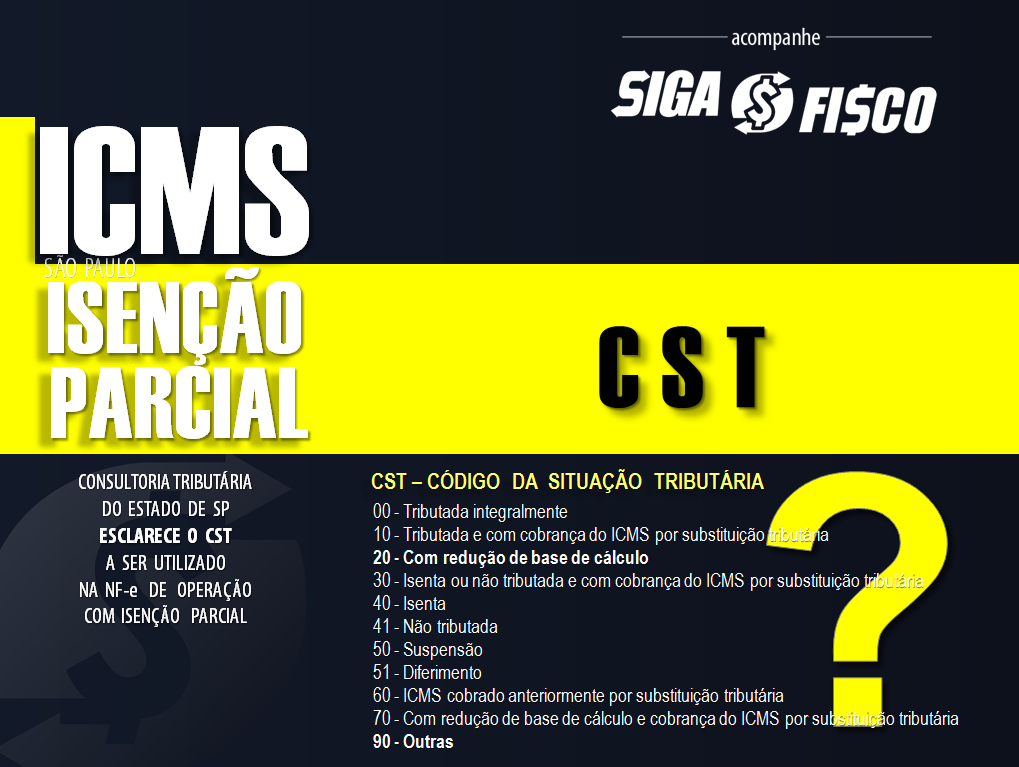

Com o surgimento da figura da “isenção parcial”, ao recorrer à Tabela de Código da Situação Tributária do ICMS (Anexo V do RICMS) o profissional não encontrou o código para informar nos documentos fiscais!

Anexo V do RICMS – Situações Tributárias – RPA

Tabela B – Tributação do ICMS

(Convênio de 15.12.70 – SINIEF, Anexo, na redação do Ajuste SINIEF-06/00, cláusula segunda)

00 – Tributada integralmente

10 – Tributada e com cobrança do ICMS por substituição tributária

20 – Com redução de base de cálculo

30 – Isenta ou não tributada e com cobrança do ICMS por substituição tributária

40 – Isenta

41 – Não tributada

50 – Suspensão

51 – Diferimento

60 – ICMS cobrado anteriormente por substituição tributária

70 – Com redução de base de cálculo e cobrança do ICMS por substituição tributária

90 – Outras

Consultoria Tributária de SP esclarece CST para as operações sujeitas à Isenção Parcial

Para esclarecer dúvida acerca do CST, a Consultoria Tributária do Estado de São Paulo se pronunciou através de Resposta à Consulta Tributária.

De acordo com a Resposta à Consulta Tributária 22771/2020, para as operações sujeitas à isenção parcial do ICMS o contribuinte deve usar o CST 90 (Outras) para emissão da NF-e.

Esclareceu ainda que no campo “Informações Adicionais” da NF-e deve mencionar: “Operação parcialmente tributada. Aplicação do disposto na alínea __, do item 2, do parágrafo único, do artigo 8º do Regulamento do ICMS, na redação dada pelo Decreto nº 65.254/2020”.

Confira Ementa da Resposta à Consulta Tributária 22771/2020, disponibilizada hoje, 19/01.

| Ementa

ICMS – Obrigações acessórias – Isenção parcial nas operações internas com farinha de mandioca (artigo 123 do Anexo I do RICMS/2000) – Código de Situação Tributária – CST. I. As operações com os produtos relacionados no artigo 123 do Anexo I do RICMS/2000 passam a ter isenção parcial na forma do artigo 8º do mesmo Regulamento. II. O Código de Situação Tributária (CST) utilizado nas saídas internas de farinha de mandioca prevista no artigo 123 do Anexo I do RICMS/2000 é o “90” (Outras). |

Data de início de vigência da isenção parcial

Além da discórdia sobre o CST do ICMS (Código da Situação Tributária) e CSOSN (Código de Situação da Operação do Simples Nacional), o profissional da área fiscal também deve ficar atento à data de início da isenção parcial. Para algumas operações a regra começou a valer dia 1º de janeiro (Decreto nº 65.254/2020) e outras dia 15 deste mês (Decreto nº 65.255/2020).

Mas atenção, nem todas as operações do Anexo I do Regulamento de ICMS de São Paulo perderam a tradicional isenção (total) pelo período de 24 meses a contar de janeiro de 2021.

STF: Redução de Base de Cálculo do ICMS equivale a Isenção Parcial

Tese de Repercussão Geral – 299

RE 635688 – A redução da base de cálculo de ICMS equivale à isenção parcial, o que acarreta a anulação proporcional de crédito relativo às operações anteriores, salvo disposição em lei estadual em sentido contrário. Obs: Redação da tese aprovada nos termos do item 2 da Ata da 12ª Sessão Administrativa do STF, realizada em 09/12/2015.

Confira aqui relação das operações sujeitas à Isenção Parcial do ICMS

A isenção parcial do ICMS é apenas uma das diversas medidas do Pacote de Ajuste Fiscal do governo paulista (Lei nº 17.293/2020), criado para aumentar a arrecadação do imposto durante 2021 e 2022.

A sua empresa já está pronta para atender as novas regras do ICMS trazidas pelo Pacote de Ajuste Fiscal?

Quer saber mais? Continue acompanhando nossas matérias e participe do nosso treinamento. Interessado no treinamento? Envie e-mail para sigaofisco@162.240.109.83 – Assunto: ICMS Atualização 2021

Gostou desta matéria? Ao divulgar não esqueça de citar a fonte!

Confira outras matérias publicadas sobre este tema:

ICMS: SP mantém cobrança do imposto com a criação da isenção parcial

Governo paulista cria a Isenção Parcial do ICMS e o Fiscal que lute para operacionalizar!

Panorama da Atualização do ICMS em SP para 2021 – Vídeo

ICMS: SP suspende por 24 meses a isenção total de várias operações

ICMS: SP vai cobrar imposto dos produtos hortifrutigranjeiros a partir de 2021

ICMS: Para aumentar arrecadação São Paulo adota isenção parcial

ICMS: Equipamentos e insumos utilizados em cirurgias perdem isenção em SP

ICMS sofrerá aumento a partir de 2021 em SP

FIESP vai à justiça contra elevação do ICMS em SP

ICMS: Aumento da carga tributária em SP promete elevar os preços em 2021

ICMS: Estado de SP terá 7 alíquotas a partir de 2021

SP aumenta em 207% ICMS sobre veículos usados

ICMS: Aumento de imposto em SP afetará setor de máquinas

ICMS: São Paulo aumenta alíquotas do imposto a partir de 2021

ICMS: SP Prorrogou para 31-12-2022 o Fim dos Benefícios Fiscais?

ICMS: Governo de SP publica Lei de Pacote de Ajuste Fiscal

SIGA o FISCO Presta Serviço à Distância

Fundamentação legal:

RC 22771/2020 – Disponibilizada pela SEFAZ-SP em 19-01-2021

STF – Teses de Repercussão Geral – 299

Precisa de Certificado Digital? Obtenha aqui o Certificado com a Fenacon-CD!

COVID-19: SIGA o FISCO Presta Serviço à Distância

Ao divulgar esta matéria, fique atento para citar a fonte.