ICMS-ST – SP altera IVA-ST de Ração tipo “PET”

SP altera IVA-ST utilizado para calcular a base de cálculo do ICMS-ST nas operações com ração tipo “pet”

Através da Portaria SRE 93/2022, foi alterado o IVA-ST utilizado para cálculo do ICMS-ST na saída de ração tipo “pet” para animais domésticos, a que se refere o artigo 313-J do Regulamento do ICMS

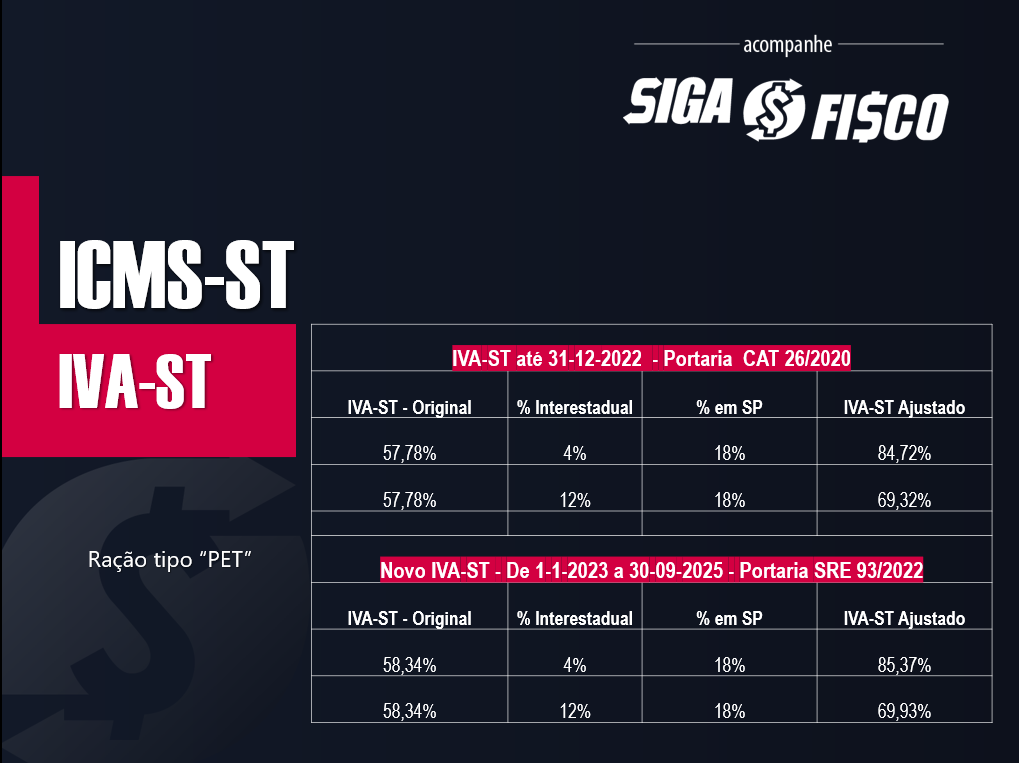

O novo pelo Índice de Valor Adicionado Setorial – IVA-ST de 58,34%, será aplicado no período de 1º de janeiro de 2023 a 30 de setembro de 2025.

A Portaria SRE nº 93/2022 (DOE-SP de 11/11) revoga a Portaria CAT 26/2020, que estabelece a base de cálculo na saída de ração tipo “pet” para animais domésticos, de que trata o artigo 313-J do Regulamento do ICMS e Anexo XII da Portaria CAT 68/19.

ANEXO XII

RAÇÃO ANIMAL

(artigo 313-I do RICMS)

| ITEM | CEST | NCM/SH | DESCRIÇÃO |

| 1 | 22.001.00 | 2309 | Ração tipo “pet” para animais domésticos |

Base de cálculo do ICMS-ST- composição

A base de cálculo do ICMS devido a título de substituição tributária, é composta pelo preço praticado pelo sujeito passivo, incluídos os valores correspondentes a frete, carreto, seguro, impostos e outros encargos transferíveis ao adquirente, acrescido do valor adicionado calculado mediante a multiplicação do preço praticado pelo Índice de Valor Adicionado Setorial – IVA-ST.

A base de cálculo do ICMS-ST representa o preço final da mercadoria que chegará ao consumidor.

No caso em questão, para calcular a base de cálculo do ICMS-ST o fisco paulista utiliza a Margem de lucro (Margem de Valor Agregado – MVA. Representada pelo Índice de Valor Adicionado Setorial – IVA-ST. Este percentual é definido em pesquisa de preços, prevista na legislação, e que será acrescida ao preço praticado pelo substituto.

Quem deve utilizar o IVA-ST

O responsável tributário pelo recolhimento do ICMS devido nas operações subsequentes.

Este índice também será utilizado pelo contribuinte paulista para recolher a antecipação tributária, de que trata do art. 426-A do RICMS/00, que ocorre quando a mercadoria destinada a revenda entra no Estado de SP sem o recolhimento do ICMS-ST.

Ajuste do IVA-ST

Se o contribuinte do ICMS comprou a mercadoria de outro Estado, o IVA-ST será ajustado, quando o fornecedor da mercadoria não for optante pelo Simples Nacional (Cláusula décima primeira do Convênio ICMS 142/2018) e a alíquota interna no Estado de SP for superior a alíquota interestadual.

Veja como ficou o IVA-ST Ajustado, considerando que a alíquota interna em SP para a ração tipo “pet” é de 18% (art. 52 do RICMS/00).

Com a publicação da Portaria SRE 93/2022, que revoga a Portaria CAT 26/2020 a partir de 1º de janeiro de 2023, o IVA-ST original vai subir de 57,78% para 58,34%.

A publicação antecipada da Portaria SRE com o novo IVA-ST vai ajudar na atualização dos parâmetros fiscais e assim evitar o cálculo incorreto do ICMS-ST.

Fornecedor de outro Estado também deve conhecer o novo IVA-ST

Sua empresa compra de fornecedor estabelecido em outro Estado? Há acordo (Protocolo ICMS ou Convênio ICMS) para o remetente da ração tipo “pet” calcular o ICMS-ST para São Paulo? Informe o novo IVA-ST.

MVA-Ajustada – Cálculo – Acesse planilha gratuita

Legislação:

São Paulo

Portaria SRE 93/2022

Confaz

Leia mais:

ICMS–ST nas Operações Interestaduais

SP publica o ABC da Antecipação Tributária do ICMS

ICMS-ST – Quem deve recolher o imposto na operação interestadual?

ICMS-ST: Antecipação tributária sofre aumento com complemento de alíquota em SP

Simples Nacional sofre fiscalização e autuação por falta de recolhimento do ICMS Antecipação Tributária

Precisa de ajuda com este tema? Conte com o nosso serviço de consultoria e treinamento.