ICMS–ST nas Operações Interestaduais

Nas operações interestaduais com mercadorias sujeitas ao ICMS-ST quem deve recolher o imposto?

O roteiro a seguir foi elaborado considerando o Convênio ICMS 142/2018 e a legislação do Estado de São Paulo.

O Convênio ICMS 142/2018 dispõe sobre os regimes de substituição tributária e de antecipação de recolhimento do Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviço de Transporte Interestadual e de Comunicação (ICMS) com encerramento de tributação, relativos ao imposto devido pelas operações subsequente.

Neste caso, a mercadoria foi adquirida por contribuinte paulista e está relacionada no Anexo XVI da Portaria CAT 68/2019.

Se a mercadoria adquirida for destinada a revenda e está enquadrada no regime de Substituição Tributária no Estado de São Paulo, confira quem deve recolher o ICMS-ST:

1 – Remetente da mercadoria

Se existir acordo entre as unidades da federação (origem e destino da mercadoria – Cláusula oitava do Convênio ICMS 142/2018), então o remetente da mercadoria deve recolher o ICMS-ST, conforme Protocolo ou Convênio ICMS.

1.1 – Se o remetente enviar a mercadoria sem o recolhimento do ICMS-ST a operação ficará irregular. Para regularizar o destinatário ficará obrigado a fazer o recolhimento do imposto.

2 – Destinatário da mercadoria

Se não houver acordo entre as unidades da federação (origem e destino da mercadoria), o destinatário paulista terá de proceder ao recolhimento do ICMS-ST, conforme determina o Art. 426-A do Regulamento de ICMS do Estado de São Paulo.

Confira orientação da SEFAZ-SP sobre este tema:

Quem deve pagar o ICMS-ST quando contribuinte paulista adquire mercadorias de outro estado?

De acordo com o artigo 426-A do RICMS/SP – Regulamento do ICMS do Estado de São Paulo (Decreto 45.490 de 30/11/2000 e atualizações), a entrada de mercadorias sujeitas à ST no território de SP deve ser precedida do recolhimento do ICMS-ST.

Há basicamente duas situações possíveis de recolhimento da ICMS:

a) Se existe protocolo entre SP e o estado de origem.

b) Se não existe protocolo.

Informações sobre a existência ou não de protocolo constam no seguinte endereço:

Clique em “Legislação” (centro superior da tela)

Clique em “Pesquisa”, no tópico “Tributária”

Clique em “Convênios e Protocolos de Substituição Tributária”

a) Caso haja protocolo entre o estado de origem (remetente) e SP para os produtos em questão, cabe ao remetente do outro estado recolher o ICMS-ST de acordo com a alíquota interna de SP e de acordo com a MVA para o produto. Neste caso, se o remetente efetuar o envio da mercadoria sem o devido recolhimento do ICMS-ST, a situação é tida como irregular e o destinatário da mercadoria se torna o responsável solidário pelo imposto, ficando sujeito às penalidades pelo não recolhimento.

b) Caso não haja protocolo, o comprador paulista é quem terá a obrigação de recolher o ICMS-ST na entrada do produto em território paulista. Este recolhimento pode ser feito via DARE (código 063) ou o vendedor recolhe através de GNRE (SP alterou as guias a partir de fev/2022) em nome do comprador paulista.

Mas como será calculado e recolhido o ICMS-ST de que trata o art. 426-A do RICMS/SP?

Para calcular o ICMS-ST é necessário identificar o Índice de Valor Adicionado Setorial – IVA-ST original da mercadoria, e ajustar quando a alíquota interna em SP for superior a alíquota interestadual (4% ou 12%).

Como saber se tenho que ajustar a MVA ou IVA-ST?

Será ajustado quando o remetente da mercadoria não for optante pelo Simples Nacional e alíquota interna ou carga tributária no estado de destino for superior a alíquota interestadual (§ 1º Cláusula décima primeira do Convênio ICMS 142/2018).

Vencimento da antecipação tributária em SP

Se o contribuinte paulista adquirente é o responsável pelo recolhimento do ICMS-ST sobre a entrada da mercadoria de outro Estado, quando deverá pagar este imposto?

Os prazos para recolhimento constam do §4° do Art. 426-A do RICMS/SP

1 – Contribuinte do Regime Periódico de Apuração – RPA

Deverá recolher o imposto na data em que mercadoria entrar no território paulista.

Atenção também é contribuinte do RPA aquele que ultrapassou o sublimite do Simples Nacional.

2 – Contribuinte optante pelo Simples Nacional

Deverá recolher o imposto até o último dia do 2º mês subseqüente a data de entrada da mercadoria no território paulista. Este valor deve ser informado na Declaração de Substituição Tributária, Diferencial de Alíquota e Antecipação – DeSTDA.

Qual código deve ser usado para recolher o imposto?

O DARE de ICMS será preenchido com o Código:

063-03 – Contribuinte do Simples Nacional

063-04 – Contribuinte do RPA

Ainda que não haja acordo entre os Estados se o remetente da mercadoria quiser poderá recolher o ICMS-ST para acompanhar a mercadoria até o território paulista? Sim, poderá recolher, no entanto a Guia deve ser preenchida com os dados do contribuinte paulista, destinatário da mercadoria e recolhida aos cofres do Estado de SP. Nesta caso o valor do imposto não será somado ao total da NF-e.

Confira orientação da SEFAZ-SP:

Como calcular o ICMS-ST na compra interestadual?

É importante ressaltar que na compra interestadual deve haver o pagamento de ICMS referente 2 fatos diferentes:

a) ICMS da operação própria do vendedor/remetente;

b) ICMS-ST, referente às operações posteriores da cadeia,

O cálculo do ICMS-ST deve ser realizado considerando-se a alíquota interna do estado de SP, pois é aqui que ele será vendido ao consumidor final, portanto é a alíquota da compra que o consumidor final pagaria caso não houvesse ST.

Já em relação à alíquota interestadual, ela deve ser considerada para a operação própria do remetente/vendedor.

Ao invés de crédito do ICMS referente à aquisição, esta parcela deverá ser deduzida do cálculo do ICMS-ST que será retido pelo comprador paulista.

A seguir um exemplo para ilustrar o caso:

Preço total de aquisição: R$ 1000,00

IVA-Ajustado (49,04%): R$ 490,04

Base de Cálculo da ST: R$ 1490,04

Alíquota (18%) x BC: 1490,04 x 18% = R$ 268,21

ICMS remetente: 1000,00 x 12% = R$120,00

ICMS-ST a ser recolhido na entrada do Estado de SP: R$ 268,21- R$ 120,00= R$ 148,21

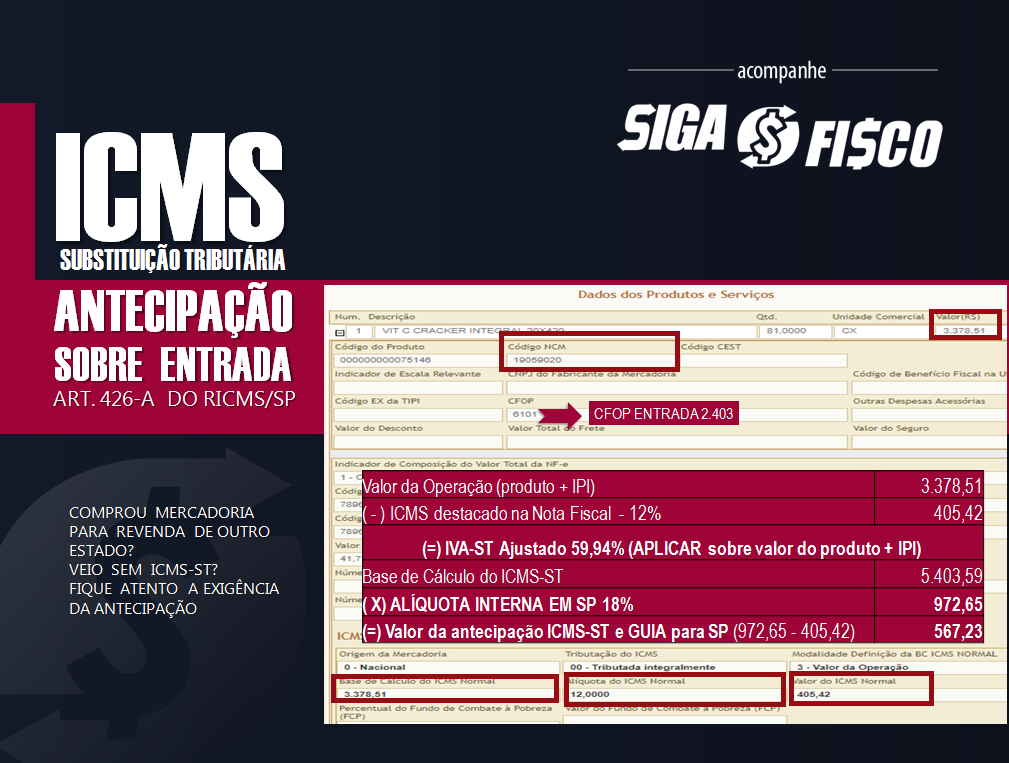

Neste exemplo, a empresa paulista comprou para revenda mercadoria

NCM: 1905.90.20 – Remetente não optante pelo Simples Nacional

Não há acordo entre os Estados

Valor da mercadoria R$ 3.378,51

ICMS operação interestadual 12%

Alíquota do ICMS em SP 18% – Art. 52, inciso I do RICMS/00

IVA-ST original em SP 46,24% – Portaria CAT 20/2020

Cálculo da antecipação:

De acordo com a Portaria CAT 68/2019 o item com NCM 1905.90.20 da NF-e de entrada se enquadra:

ANEXO XVI – PRODUTOS DA INDÚSTRIA ALIMENTÍCIA – Artigo 313-W do RICMS/SP

| ITEM | CEST | NCM | DESCRIÇÃO |

| 52 | 17.056.01 | 1905.90.20 | Biscoitos e bolachas não derivados de farinha de trigo dos tipos “cream cracker” e “água e sal” |

| 53 | 17.056.02 | 1905.90.20 | Outras bolachas, exceto casquinhas para sorvete e os biscoitos e bolachas relacionados nos CEST 17.056.00 e 17.056.01 |

Antecipação – CFOP de entrada

Qual CFOP utilizar para dar entrada nesta mercadoria?

CFOP 2.403, conforme RC 24436/2021

Fique atento, nas operações de venda interna desta mercadoria será utilizado o CFOP 5.405

O que diz o art. 426-A do RICMS/00:

DO PAGAMENTO ANTECIPADO

| Na entrada no território deste Estado de mercadoria indicada no § 1°, procedente de outra unidade da Federação, o contribuinte paulista que conste como destinatário no documento fiscal relativo à operação deverá efetuar antecipadamente o recolhimento: I – do imposto devido pela própria operação de saída da mercadoria; II – em sendo o caso, do imposto devido pelas operações subseqüentes, na condição de sujeito passivo por substituição. § 1° – O disposto neste artigo aplica-se às mercadorias sujeitas ao regime jurídico da substituição tributária referidas nos artigos 313-A a 313-Z20, exceto se o remetente da mercadoria tiver efetuado a retenção antecipada do imposto, na condição de sujeito passivo por substituição, conforme previsto na legislação. § 6° – Salvo disposição em contrário, fica dispensado o recolhimento a que se refere este artigo na entrada de mercadoria destinada a: 1 – integração ou consumo em processo de industrialização; 2 – estabelecimento responsável pelo pagamento do imposto por sujeição passiva por substituição, em relação à mesma mercadoria ou a outra mercadoria enquadrada na mesma modalidade de substituição, hipótese em que a respectiva saída da mercadoria subordinar-se-á ao regime jurídico da substituição tributária previsto neste regulamento, ressalvado o disposto no § 6°-A; 3 – estabelecimento paulista pertencente ao mesmo titular do estabelecimento remetente, hipótese na qual a responsabilidade pela retenção do imposto será do estabelecimento destinatário, que deverá observar as demais normas relativas ao regime jurídico da substituição tributária previsto neste regulamento, se, cumulativamente: a) esse estabelecimento não for varejista; b) a mercadoria entrada tiver sido fabricada, importada ou arrematada, quando importada do exterior e apreendida, por qualquer estabelecimento do mesmo titular. |

Não confunda antecipação tributária com diferencial de alíquotas.

Evite o elemento surpresa

Contribuinte paulista, evite o elemento surpresa, antes de comprar mercadorias de fornecedor estabelecido em outro Estado verifique se há vantagem financeira, visto que a figura do Ajuste do IVA-ST ou MVA pode deixar a operação mais cara.

Outro detalhe pode prejudicar o seu fluxo de caixa, se a sua empresa não for optante pelo Simples Nacional terá de recolher o imposto na data em que a mercadoria entrar no território paulista.

Relação de mercadorias sujeitas ao ICMS-ST

Quer saber quais são as mercadorias sujeitas ao ICMS-ST? Consulte a lista completa do Convênio ICMS 142/2018.

A relação de mercadorias sujeitas ao ICMS-ST no Estado de SP você encontra na Portaria CAT 68/2019.

As mercadorias sujeitas a antecipação tributária estão relacionadas nos artigos 313-A a 313-Z20 do RICMS/00, Confira Ementa da Resposta à Consulta Tributária 24682M1/2022:

| ICMS – Substituição tributária – Aquisição interestadual realizada por estabelecimento varejista – Artigo 426-A do RICMS/2000 – MODIFICAÇÃO DE RESPOSTA. I. Na entrada no território deste Estado de produtos sujeitos ao regime jurídico da substituição tributária previsto nos artigo 313-A a 313-Z20 do RICMS/2000, procedentes de outra unidade da Federação com a qual o Estado de São Paulo não tenha acordo de substituição tributária, o estabelecimento varejista paulista deverá efetuar antecipadamente o recolhimento do ICMS referente à operação própria, nos termos do artigo 426-A do RICMS/2000. |

Evite surpresas, consulte seu contador, o parceiro certo para o seu negócio!

Se você quiser facilitar seu dia a dia para manter a MVA ou IVA-ST atualizado, conte com uma ferramenta sucesso no mercado.

Precisa de mais informações? Conte com o nosso serviço de consultoria e treinamento.

Evite surpresas, consulte seu contador, o parceiro certo para o seu negócio!

Atenção as matérias deste Portal não podem ser comercializadas!

Quer divulgar esta matéria? Cite a fonte!

Você já acompanha a nossa página no Instagram? Acompanhe aqui.

Tem interesse em contratar os nossos serviços de consultoria (ICMS, ISS, IPI, PIS, COFINS, Simples Nacional), treinamento ou mentoria fiscal? Envie e-mail para sigaofisco@sigaofisco.com.br com o tema: Consultoria, Treinamento ou Mentoria Fiscal.

Precisa comprar Certificado Digital? Adquira aqui o seu sem sair de casa – Escritório na Penha – SP – com atendimento em todo território!

Fundamentação Legal:

Resposta à Consulta Tributária 24682M1/2022

Resposta à Consulta Tributária 24436/2021

Resposta à Consulta Tributária 23141/2021

Resposta à Consulta Tributária 22120/2020

Leia mais:

ICMS-ST – Quem deve recolher o imposto na operação interestadual?

ICMS-ST: Antecipação tributária sofre aumento com complemento de alíquota em SP

ICMS-ST – Fisco paulista Notifica contribuinte a apresentar comprovante de recolhimento

ICMS-ST: Espírito Santo exclui AUTOPEÇAS da substituição tributária

_________________________ INFORMAÇÕES SOBRE A EMPRESA SIGA O FISCO___________________________