DeSTDA em SP: Retificação depende de apresentação de documentos

Retificação da DeSTDA em SP depende de apresentação de documentos. Fisco notifica contribuinte para apresentar Livro de Entrada e cálculo do Diferencial de Alíquotas

Retificação da DeSTDA em SP depende de apresentação de documentos

Retificação da DeSTDA em SP depende de apresentação de documentos

Fisco notifica contribuinte para apresentar Livro de Entrada e cálculo do Diferencial

Contribuinte paulista do ICMS, optante pelo Simples Nacional, que solicitou retificação da DeSTDA de janeiro a julho de 2016, foi chamado para apresentar documentos no Posto Fiscal, sob pena de arquivamento do pedido.

Origem da DeSTDA, Obrigatoriedade e prazo de entrega

O Ajuste Sinief 12/2015 criou a DeSTDA (Declaração de Substituição Tributária, Diferencial de Alíquota e Antecipação) para atender as alterações trazidas no artigo 26 da Lei Complementar 123/2006.

A DeSTDA é uma declaração mensal sobre Substituição Tributária, Diferencial de Alíquotas e Antecipação Tributária dos fatos geradores ocorridos a partir de 01 de janeiro de 2016 preenchida por meio do aplicativo SEDIF-SN (Sistema Eletrônico de Documentos e Informações Fiscais do Simples Nacional).

O arquivo digital da DeSTDA deve ser enviado até o dia 28 do mês subsequente ao encerramento do período de apuração, ou quando for o caso, até o primeiro dia útil seguinte.

No Estado de São Paulo essa declaração é exigida de todos os contribuintes paulistas do Simples Nacional, exceto os Microempreendedores Individuais – MEI e é regulada pela Portaria CAT-23/2016.

De acordo com o art. 5º da Portaria CAT-23/2016, os documentos, livros e registros utilizados para o preenchimento da declaração, bem como o respectivo protocolo de entrega, deverão ser mantidos em arquivo pelo contribuinte durante o prazo previsto no artigo 202 do Regulamento do ICMS.

Artigo 202 – Os documentos fiscais, bem como faturas, duplicatas, guias, recibos e todos os demais documentos relacionados com o imposto, deverão ser conservados, no mínimo, pelo prazo de 5 (cinco) anos, e, quando relativos a operações ou prestações objeto de processo pendente, até sua decisão definitiva, ainda que esta seja proferida após aquele prazo (Lei 6.374/89, art. 67, § 5º).

§ 1º – Aos documentos previstos neste artigo aplica-se o disposto no § 2º do artigo 232.

§ 2º – Em caso de dissolução de sociedade, serão observadas, quanto aos documentos relacionados com o imposto, as normas que regulam, nas leis comerciais, a guarda e conservação dos documentos relativos aos negócios sociais.

Solicitação de Retificação da obrigação

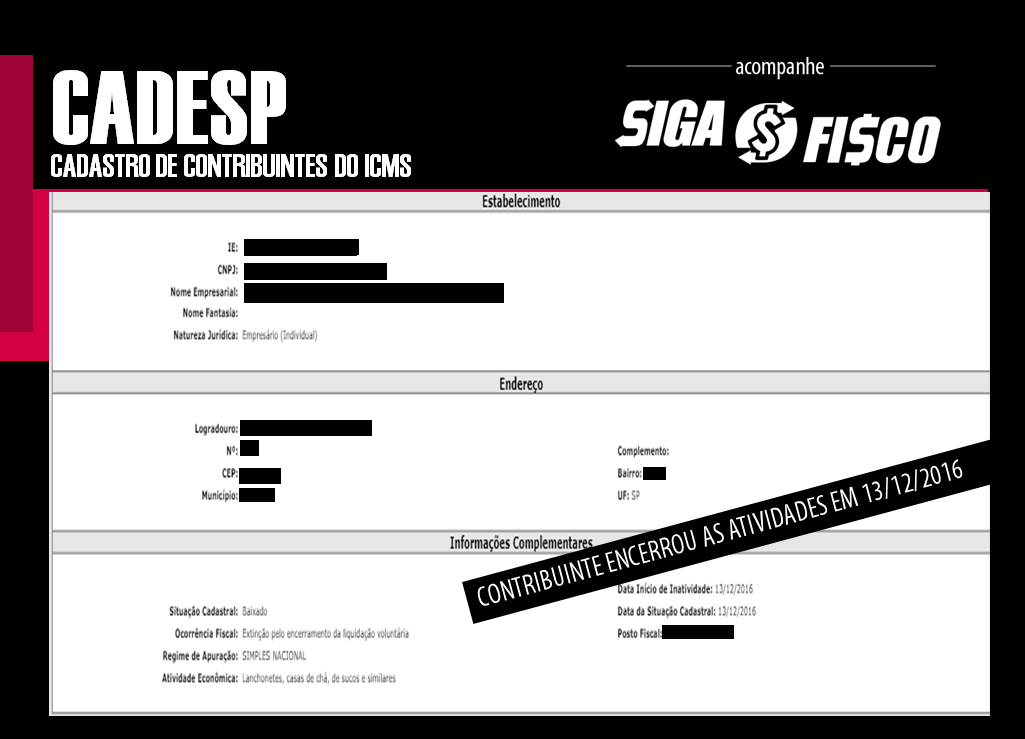

Sem justificar os motivos, contribuinte paulista solicitou junto ao fisco paulista retificação da DeSTDA do período de janeiro a julho de 2016. Este mesmo contribuinte encerrou suas atividades, conforme pesquisa junto ao CADESP:

Podemos notar, que ainda que o contribuinte tenha encerrado suas atividades, considerando o prazo de cinco anos, o fisco notificou os responsáveis pela empresa para esclarecer pedido de retificação de obrigação acessória.

Notificação do Fisco Paulista

Após receber o pedido de retificação da DeSTDA, o fisco paulista notificou o contribuinte para apresentar:

- Livro Registro de Entradas; e

- Relatório de cálculo do diferencial de alíquota de ICMS do período objeto do pedido de retificação.

Portanto, antes de solicitar retificação de qualquer obrigação acessória junte toda documentação comprobatória e deixe à disposição do fisco.

Considerando o pedido de retificação da obrigação acessória que é exigida de todos os contribuintes do ICMS optantes pelo Simples Nacional (ME e EPP), o fisco paulista notificou para apresentar no prazo de quinze dias os seguintes documentos:

a) Livro Registro de Entradas;

b) Relatório de cálculo do diferencial de alíquota de ICMS;

Solicitou ainda, esclarecer o motivo da substituição da STDA, bem como apresentar demais documentos comprobatórios e cálculos.

Com a notificação, o contribuinte terá de apresentar no prazo de 15 dias em qualquer uma das repartições fiscais da Secretaria da Fazenda ou pelos Correios o Livro de Entrada e relatório de cálculo do diferencial de alíquotas referentes ao período objeto da substituição da obrigação, sob pena de arquivamento do pedido.

SEÇÃO III – DO PAGAMENTO POR GUIA DE RECOLHIMENTOS ESPECIAIS

Artigo 115 – Além de outras hipóteses expressamente previstas, o débito fiscal será recolhido mediante guia de recolhimentos especiais, observado o disposto no artigo 566, podendo efetivar-se sem os acréscimos legais, tais como a multa prevista no artigo 528 e os juros de mora, até os momentos adiante indicados, relativamente aos seguintes eventos (Lei 6.374/89, art. 59, Convênio ICM-10/81, cláusulas primeira e terceira, Convênio ICMS-25/90, cláusulas terceira e quarta, II, e Convênio ICMS-49/90):

XV-A – na entrada em estabelecimento de contribuinte sujeito às normas do Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte – “Simples Nacional”, até o último dia do segundo mês subsequente ao da entrada:

a) de mercadoria destinada a industrialização ou comercialização, material de uso e consumo ou bem do ativo permanente, remetido por contribuinte localizado em outro Estado ou no Distrito Federal, o valor resultante da multiplicação do percentual correspondente à diferença entre a alíquota interna e a interestadual pela base de cálculo, quando a alíquota interestadual for inferior à interna (Lei Complementar federal 123/2006, art. 13, § 1°, XIII);

b) de petróleo, inclusive lubrificantes e combustíveis líquidos e gasosos dele derivados, bem como energia elétrica, oriundos de outro Estado ou Distrito Federal, quando não destinados à comercialização ou industrialização, calculado pela alíquota interna.

§ 7º – O disposto no inciso I aplica-se ao contribuinte sujeito às normas do Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte – “Simples Nacional”.

§ 8º – Para fins do disposto na alínea “a” do inciso XV-A, a alíquota interestadual a ser adotada será a de:

1 – 4% (quatro por cento), nas operações com mercadorias abrangidas pela Resolução do Senado Federal nº 13, de 25 de abril de 2012;

2 – 12% (doze por cento), nas demais operações.

Se a sua empresa está obrigada a entregar a DeSTDA, mantenha a disposição do fisco pelo prazo de cinco, todas as informações que deram origem ao preenchimento da obrigação.

Observe que de acordo com a notificação (DOE-SP de dia 21/01/2020), o contribuinte para retificar a obrigação no Estado de São Paulo, terá de comprovar o cálculo do Diferencial de Alíquotas.

Simples Nacional x Diferencial de Alíquotas

Vale ressaltar que o contribuinte paulista, optante pelo Simples Nacional não está livre do Diferencial de Alíquotas sobre as entradas de mercadorias de fornecedores estabelecidos em outras unidades da federação (inciso XV-A do art. 115 do RICMS/00).

Se a sua empresa é optante pelo Simples Nacional e compra mercadoria (para revenda, para industrialização, para consumo ou para ativo) de fornecedor estabelecido em outra unidade da federação, deve ficar atento ao ICMS Diferencial de Alíquotas, de que trata o inciso XV-A do Art. 115 do RICMS/00.

Leia mais:

ICMS/SP – Simples Nacional não está livre do Diferencial de Alíquotas

Simples Nacional – SP dispensa entrega da DeSTDA sem movimento

Simples Nacional e a cobrança do Diferencial de Alíquotas

O Portal Siga o Fisco está em processo de mudança.

Acompanhem as mudanças de acesso às publicações e fiquem atentos às normas que regem o direito autoral.

Solicitações de consultas ou respostas podem ser feitas através da contratação do nosso serviço de Consultoria sob demanda.

________________________ INFORMAÇÕES SOBRE A EMPRESA SIGA O FISCO___________________________

Quer se manter atualizado? Tem interesse em receber notícias deste Portal? Ao acessar qualquer matéria informe seu e-mail (clique na figura do envelope – basta informar uma única vez).

Siga o Fisco®, estabelecida no município de São Paulo, é uma empresa que oferece serviços de consultoria, Cursos, Treinamento (da sua equipe, do seu cliente e fornecedor), e Palestras (tributos indiretos: ICMS, ISS, IPI, PIS/Cofins e Simples Nacional). Temos ainda o Serviço do Especialista Fiscal que vai até a sua empresa (um programa adaptável às necessidades do cliente). Interessados em nossos serviços poderão entrar em contato. Você sabia que a empresa Siga o Fisco® pode te ajudar ainda que a distância?

Parceiros com Ferramentas que auxiliam na rotina contábil e fiscal: Quer divulgar seu produto neste Portal? Entre em contato!

O Portal Siga o Fisco foi criado para compartilhar informações de interesse dos contribuintes e profissionais que atuam na área contábil, fiscal e tributária. Entendemos que todas as atividades são importantes, inclusive as de fiscalizações realizadas pelos órgãos federais, estaduais e municipais, que muitas vezes ajudam a combater a concorrência desleal.