ALHO em SP não está isento de ICMS

A Operação com alho em São Paulo não está isenta de ICMS, o imposto tem carga tributária de 7%, conforme inciso VI do art. 3º do Anexo II do RICMS/00

Operação com alho em São Paulo não está isenta de ICMS, o imposto tem carga tributária de 7%

Operação com alho em São Paulo não está isenta de ICMS, o imposto tem carga tributária de 7%

A operação com alho no Estado de São Paulo não está contemplada pela isenção de ICMS de que trata o art. 36 do Anexo I do Regulamento do ICMS.

O Anexo I do Regulamento do ICMS trata da lista de mercadorias e operações isentas de ICMS no Estado de São Paulo.

O artigo 36 do Anexo I dispõe sobre a isenção de ICMS nas operações com produtos hortifrutigranjeiros, porém o alho não está relacionado neste dispositivo legal.

Portanto, alho não compõe a lista de mercadorias isentas de ICMS de que o art. 36 do Anexo I do Regulamento do ICMS de São Paulo.

Produtos da cesta básica – Anexo art. 3º do Anexo II do RICMS/00

O alho compõe a lista de produtos da cesta básica, de que trata o art. 3º do Anexo II do RICMS/00.

As operações com alho são tributadas com base nas regras do Art. 3º do Anexo II, que trata da redução da base de cálculo do ICMS.

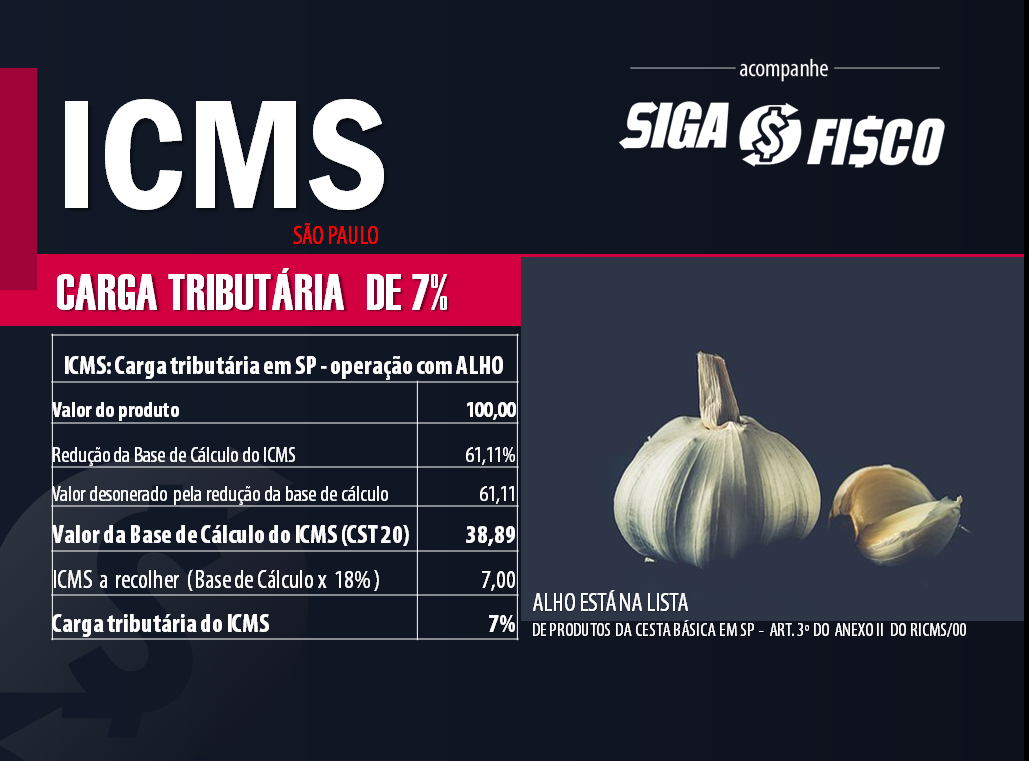

Por se tratar de produto da cesta básica, a carga tributária de ICMS nas operações internas com alho é de 7%. Sendo assim, a base de cálculo da operação deve ser reduzida a 33,33%.

O que determina o art. 3º do Anexo II do RICMS/00?

Artigo 3° – (CESTA BÁSICA) – Fica reduzida a base de cálculo do imposto incidente nas operações internas com os produtos a seguir indicados, de forma que a carga tributária resulte no percentual de 7% (sete por cento)

VI – alho;

Operação com alho em São Paulo não está isenta de ICMS

Desde a publicação da Lei nº 16.887/2018, muitos contribuintes questionam acerca da aplicação ou não da isenção do imposto nas operações internas com alho.

Para esclarecer esta questão, a SEFAZ-SP publicou a Resposta à Consulta Tributária 20928/2019, confira Ementa:

ICMS – Isenção das operações com produtos hortifrutigranjeiros – Operações com alho – Produtos integrantes da Cesta Básica – Lei estadual nº 16.887/2018.

O conteúdo normativo da Lei paulista nº 16.887/2018 corresponde à concessão de isenção do ICMS às saídas internas e interestaduais com produtos hortifrutigranjeiros minimamente processados, não englobando a alteração do rol de produtos previsto na redação atual do Convênio ICM nº 44/1975 e do artigo 36 do Anexo I do RICMS/2000.

De acordo com a Resposta à Consulta Tributária 20928/2019, as operações internas com alho não são isentas de ICMS. Mesmo após a edição da Lei nº 16.887/2018, estas operações estão sujeitas ao regime tributário de redução de base de cálculo previsto no artigo 3º do Anexo II do RICMS/2000 (cesta básica). A SEFAZ esclareceu ainda que a Lei nº 16.887/2018 não alterou o rol de produtos isentos de ICMS relacionados no art. 36 do Anexo I do RICMS/00, apenas estendeu a isenção do imposto aos produtos processados.

Sua empresa comercializa alho? Fique atento. No Estado de São Paulo, a carga tributária de ICMS sobre as saídas internas de alho corresponde a 7% (inciso VI do art. 3º do Anexo II do RICMS/00).

Leia mais:

Dívida de ICMS pode levar sócio para a cadeia

ICMS-ST: CONFAZ Divulga Protocolos firmados entre Estados e o Distrito Federal

ICMS: Crédito Acumulado poderá ser utilizado pela indústria de ferramentaria em SP

Varejo paulista poderá pagar ICMS de dezembro em duas parcelas

SP: Mercadorias sujeitas ao ICMS-ST serão divulgadas em Portaria CAT

| Comunicado aos leitores e seguidores do Portal Siga o Fisco:

O Portal Siga o Fisco está em processo de mudança. Acompanhem as mudanças de acesso às publicações e fiquem atentos às normas que regem o direito autoral. Solicitações de consultas ou respostas podem ser feitas através da contratação do nosso serviço de Consultoria sob Demanda. |

Bom dia!

A mesma tributação se aplica ao alho poró?

Obrigada!

BOM DIA. Se o erro é do legislador, por qual motivo continua constando o termo “alho” no artigo 36 do anexo I do RICMS?

Boa tarde, Prezados!

CONFORME LEI 16887 DE 21 DE DEZEMBRO DE 2018, diz que o alho é isento de ICMS!

agora ate eu fiquei com duvidas, qual sera a forma correta?

Boa Noite!

Se é reduzido a base para que a carga tributária resulte a 7% final, com alíquota de 18% ICMS. Então o percentual de redução não seria 61,11%?

Pois se reduzir a base 33,33% aplicando 18% ICMS, a carga tributária final será 12%.