SEFAZ-SP Cassa Inscrição Estadual de contribuintes por inatividade presumida

A cassação da inscrição ocorreu pela omissão na entrega das Guias de Informação e Apuração do ICMS (GIAs) relativas a setembro, outubro e novembro de 2018

Fonte: SEFAZ-SP

A Secretaria da Fazenda do Estado de São Paulo cassa inscrição estadual de mais de 15,6 mil contribuintes por inatividade presumida

A cassação da inscrição estadual ocorreu pela omissão na entrega das Guias de Informação e Apuração do ICMS (GIAs) relativas a setembro, outubro e novembro de 2018. Conforme disciplina a Portaria CAT 95/06. O contribuinte que desejar restabelecer a eficácia da inscrição tem prazo de 15 dias – contados da data de publicação em Diário Oficial – para apresentar reclamação e regularizar sua situação cadastral junto ao Posto Fiscal de sua vinculação.

Confira nota veiculada pela SEFAZ-SP:

Secretaria da Fazenda cassa inscrição estadual de mais de 15,6 mil contribuintes por inatividade presumida

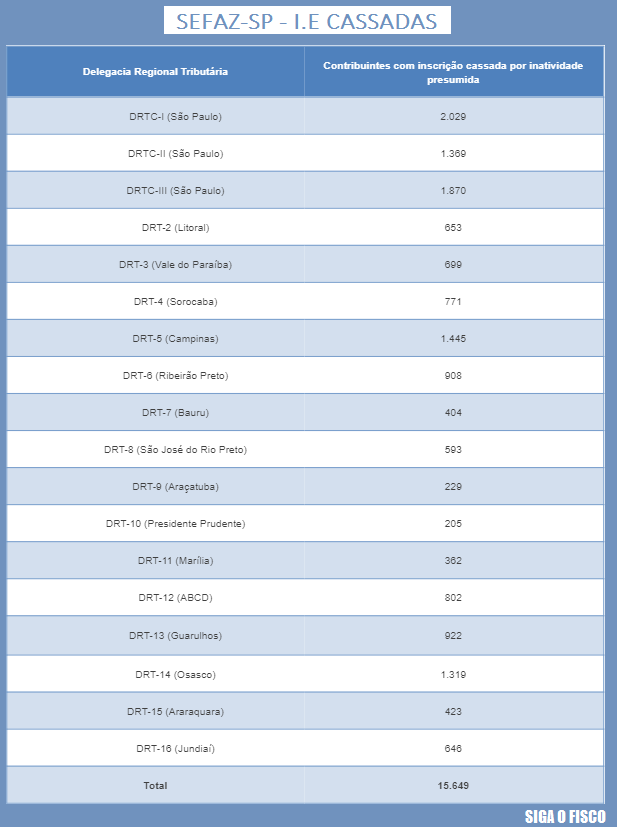

A Secretaria da Fazenda e Planejamento cassou a inscrição estadual de 15.649 contribuintes paulistas do Imposto sobre a Circulação de Mercadorias e Serviços (ICMS) por inatividade presumida. As notificações foram publicadas no Diário Oficial do Estado de 6/6 e a relação dos contribuintes cassados pode ser consultada na página do Cadesp, clicando em “Mais informações”.

A cassação da inscrição ocorreu pela omissão na entrega das Guias de Informação e Apuração do ICMS (GIAs) relativas a setembro, outubro e novembro de 2018. Conforme disciplina a Portaria CAT 95/06, o contribuinte que desejar restabelecer a eficácia da inscrição tem prazo de 15 dias – contados da data de publicação em Diário Oficial – para apresentar reclamação e regularizar sua situação cadastral junto ao Posto Fiscal de sua vinculação. No caso de decisão desfavorável ao contribuinte (proferida pelo Chefe do Posto Fiscal), cabe recurso uma única vez ao Delegado Regional Tributário, sem efeito suspensivo, no prazo de 30 dias contados da notificação do despacho.

Os contribuintes omissos de GIA que efetuaram o recolhimento de ICMS, emitiram NF-e (Modelo 55) ou entregaram os arquivos de Escrituração Fiscal Digital do Sintegra ou do Registro Eletrônico de Documentos Digitais (REDF), não tiveram suas inscrições estaduais cassadas nos termos do §1º do Art. 4º da Portaria CAT 95/06. Entretanto, estes contribuintes continuam sujeitos às penalidades previstas em regulamento devido à falta do cumprimento das obrigações acessórias.

Veja abaixo o número de contribuintes que tiveram suas inscrições cassadas, de acordo com a respectiva Delegacia Regional Tributária:

Leia mais: