ICMS Substituição Tributária – O Desembarque

Substituição Tributária do ICMS, regime considerado grande vilão dos contribuintes foi ampliado em 2008 mas começa sofrer “desembarque” em alguns Estados.

Por Josefina do Nascimento

Por Josefina do Nascimento

Mais um Estado anuncia o desembarque do ICMS Substituição Tributária

Substituição Tributária do ICMS, regime considerado grande vilão dos contribuintes foi ampliado em 2008 mas começa sofrer “desembarque” em alguns Estados.

Substituição Tributária para Frente – retenção antecipada do imposto

Na Substituição Tributária o contribuinte substituto tributário é eleito pelo fisco para recolher o ICMS devido nas operações subsequentes, ainda que optante pelo Simples Nacional.

Neste regime, bastou emitir Nota Fiscal de Venda ou Bonificação de mercadoria destinada à revenda, por exemplo, que o substituto tributário fica obrigado destacar:

– o ICMS operação própria (não optante pelo Simples Nacional);

– mais o ICMS devido a título de substituição tributária e recolher este aos cofres do Estado de destino da mercadoria.

Complicador do ICMS-ST

Na Substituição Tributária, quem fornece a mercadoria é obrigado por lei a recolher o imposto mesmo antes de receber, e quando se trata de operação interestadual a situação se agrava, pois deve recolher o ICMS-ST antes de a mercadoria sair do estabelecimento (contribuinte sem inscrição de substituto no Estado de destino da mercadoria).

Já o adquirente da mercadoria (destinatário) deve pagar o imposto antes mesmo de “vender” (dar saída do seu estabelecimento). Isto porque o fornecedor ao emitir a Nota Fiscal já destaca o ICMS-ST no documento fiscal e cobra através de boleto bancário.

Enfim, “quem ganha mesmo com esta confusão toda é o fisco”. Isto deu muito certo no início, mas hoje vivemos outro cenário! Muitos contribuintes estão com dificuldade de antecipar este valor aos cofres do Estado, e muitas vezes acabam praticando o crime chamado de apropriação indébita. O que podemos considerar também de “apropriação relativa”, já que o simples fato de ter emitido o documento fiscal, não significa que se apropriou indevidamente do valor, pois são raros os casos em que o contribuinte recebe o valor imediatamente do destinatário da mercadoria.

Existem diversos problemas envolvendo a Substituição Tributária, dois deles põe em “xeque” o regime:

O ressarcimento e o complemento do ICMS-ST. Se ora o Estado deve ressarcir o valor retido a maior e ora o contribuinte deve recolher o complemento do imposto, não faz sentido manter este “Frankenstein” tributário. “Afinal a burocracia também encarece as operações”. E se ainda não bastasse cada unidade da federação define regras de controle. Exemplo São Paulo: Portaria CAT 42/2018.

Este critério de recolher o ICMS das operações subsequentes, onde se presume que vai acontecer uma futura operação, é um complicador na vida dos empresários!

Mas alguns Estados se preparam para “desembarcar” deste regime.

O Estado de Santa Catarina já avançou bem no “desembarque” do ICMS-ST, excluindo alguns segmentos (materiais de construção e elétricos, lâmpadas, reatores, tintas, vernizes e similares, além de artigos de papelaria e eletroeletrônicos), da substituição tributária.

Agora chegou a vez do Estado do Rio Grande do Sul, que anunciou no último dia 14 deste mês que o vinho será excluído da Substituição Tributária.

Esta medida representa um grande avanço para os contribuintes do Estado do Rio Grande o Sul, já que o RS é um grande produtor de vinhos.

De acordo com o governador Eduardo Leite, o RS pretende deixar de aplicar a Substituição Tributária nas operações internas com vinho e espumantes a partir de 1º de setembro de 2019.

Expectativa dos contribuintes

Neste momento de renovação do comando nos Estados e na Câmara dos Deputados, espera-se que aberrações como esta da substituição tributária, que é um entrave para empreendedores seja retirada de cena.

O “desembarque” do regime da substituição tributária do ICMS é um pleito antigo dos contribuintes.

Cenário em outros Estados

O Estado de São Paulo ainda não começou desembarcar…

Como está o ICMS-ST no seu Estado?

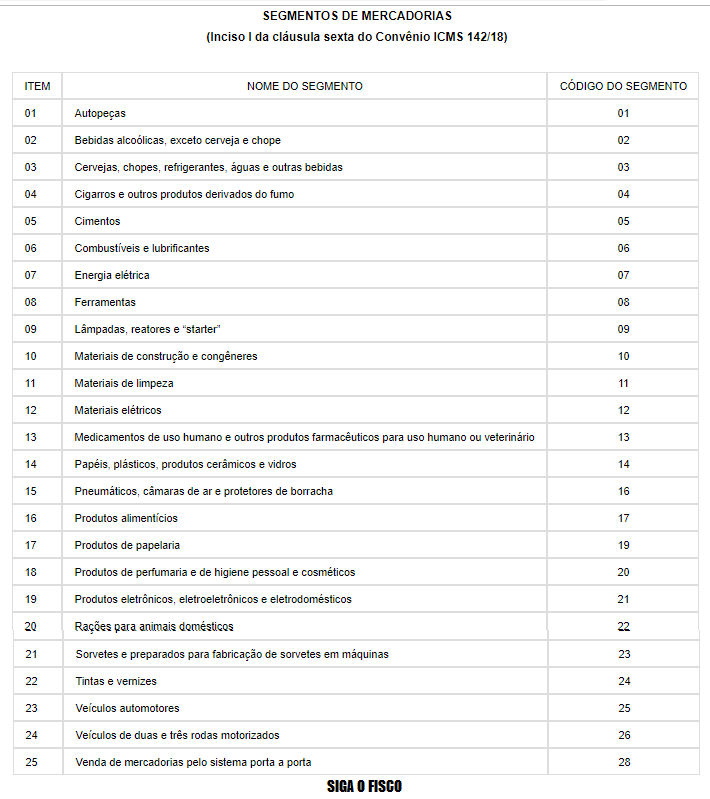

A seguir segmentos sujeitos ao ICMS-ST:

Mercadorias sujeitas ao ICMS-ST

Quer saber quais mercadorias os Estados podem cobrar o ICMS através Substituição Tributária? Confira a lista completa no Convênio ICMS 142 de 2018.

Portal Nacional da Substituição Tributária – PNST

Você sabia que o CONFAZ criou o Portal Nacional da Substituição Tributária?

O PNST foi criado em 2017 com publicação do Convênio ICMS 18/2017.

Se estivesse funcionando na sua totalidade ajudaria muito os contribuintes, mas infelizmente a realidade é bem diferente!

O Estado de São Paulo é o que mais colabora para o Portal, confira aqui a planilha de mercadorias sujeitas ao ICMS-ST.

Evite surpresas, consulte seu contador, o parceiro certo para o seu negócio!

Leia mais:

ICMS-ST – Santa Catarina retira materiais de construção do regime

ICMS-ST – Quem deve recolher o imposto na operação interestadual?

ICMS-ST – o Portal Nacional da Substituição Tributária está funcionando?

ICMS-ST sobre operações interestaduais ganha novas regras

Precisa de ajuda com este tema? Siga o Fisco empresa estabelecida em São Paulo pode te ajudar.