ICMS-ST – Impasse em SP eleva imposto sobre material de construção

Por Josefina do Nascimento

Por Josefina do Nascimento

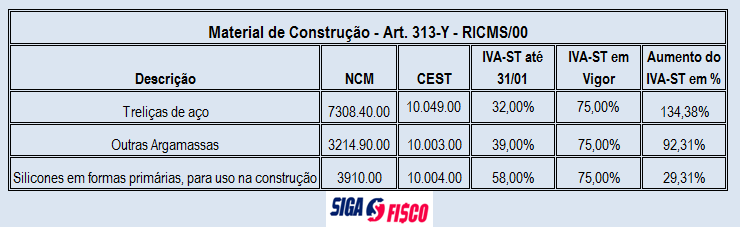

Desde 1º de fevereiro, impasse em SP eleva ICMS-ST sobre material de construção em até 134,38%

Enquanto isto governo paulista fixa em 75% o IVA-ST para calcular ICMS-ST sobre a saída interna de material de construção.

A lista com o IVA-ST dos materiais de construção vigorou até 31 de janeiro de 2019 (Portaria CAT 113/2014), desde 1º de fevereiro, sem índice específico o governo paulista está cobrando dos contribuintes 75% a título de Índice de Valor Adicionado para calcular o ICMS devido a título de substituição de tributária.

Com o impasse acerca do IVA-ST, o Índice utilizado para calcular o imposto subiu em até 134,38%, confira:

Em 2018 a Portaria CAT 34 alterou a Portaria CAT 113/2014, que estabelecia a base de cálculo na saída de produtos de materiais de construção e congêneres, a que se refere o artigo 313-Y e Z do Regulamento do ICMS.

Em 2018 a Portaria CAT 34 alterou a Portaria CAT 113/2014, que estabelecia a base de cálculo na saída de produtos de materiais de construção e congêneres, a que se refere o artigo 313-Y e Z do Regulamento do ICMS.

Os Índices fixados pela Portaria CAT 113 de 2014 vigoraram até 31 de janeiro de 2019. Neste período os representantes do segmento não chegaram a um acordo acerca do levantamento de preços dos produtos que deveria ser apresentado à SEFAZ-SP. Com isto a Portaria CAT 34/2018 fixou que enquanto não definido os novos Índices o cálculo do ICMS-ST seria feito utilizando o IVA-ST de 75%.

Assim, desde 1º de fevereiro de 2019 para calcular o ICMS-ST está sendo utilizado o IVA-ST original de 75% para todas as operações internas com material de construção (art. 313-Y do RICMS/00).

IVA-ST Ajustado

Mas este índice pode ficar mais alto nas operações de entrada interestadual.

Sabe-se que quando se tratar de operação interestadual, para calcular o ICMS-ST é necessário fazer o ajuste do Índice. E isto ocorre quando a alíquota interna em SP for superior a alíquota interestadual.

Um exemplo de cálculo de ICMS-ST na entrada de mercadoria está previsto no artigo 426-A do RICMS/SP, antecipação tributária do imposto em operação interestadual. Que ocorre quando a mercadoria está enquadrada na regra da Substituição Tributária, porém entra no Estado de SP sem o cálculo do ICMS-ST e o destinatário contribuinte revendedor da mercadoria por determinação legal, se torna responsável pelo recolhimento do imposto devido nas operações subseqüentes.

Para conhecer a lista completa dos produtos de material de construção do Estado de São Paulo consulte o Art. 313-Y do regulamento.

Desde 2016 os Estados somente podem cobrar ICMS-ST das mercadorias autorizadas pelo CONFAZ.

Quer saber quais são as mercadorias que o CONFAZ autorizou cobrar o ICMS através do regime de Substituição Tributaria? Consulte aqui o Convênio ICMS 142/2018.

Planilha completa de mercadorias sujeitas ao ICMS-ST no Estado de São Paulo, com IVA-ST, CEST e alíquotas

Se você tiver interesse poderá receber no seu e-mail planilha completa, para isto basta comentar nesta matéria e informar o seu e-mail.

*Até a elaboração desta matéria a questão ainda não havia sido solucionada.

_________________________________________________________________________

Quer manter-se atualizado?

Tem interesse em receber notícias deste Portal Ao acessar qualquer matéria informe seu e-mail (clique na figura do envelope – basta informar uma única vez).

Siga o Fisco estabelecida no município de São Paulo, é uma empresa que oferece serviços de consultoria, Cursos, Treinamento (da sua equipe, do seu cliente e fornecedor), e Palestras (tributos indiretos: ICMS, ISS, IPI, PIS/Cofins e Simples Nacional). Temos ainda o Serviço do Especialista Fiscal que vai até a sua empresa (um programa adaptável às necessidades do cliente). Interessados em nossos serviços poderão entrar em contato.

Conte com o nosso serviço de mentoria fiscal para sua equipe fiscal, sua equipe de vendas e compras.

Conte com o nosso serviço de mentoria fiscal para sua equipe fiscal, sua equipe de vendas e compras.

Parceiros: Quer divulgar seu serviço? Você que possui ferramenta que pode auxiliar nas rotinas fiscais e contábeis e quer ser nosso parceiro, entre em contato.

Bom dia! Isso que o estado está fazendo é gerar renda, confisco, o estado ganha mais que o contribuinte, e quem paga a conta é o consumidor final, e o judiciário que deveria preservar a constituição.

Bom dia, Jô!

me envia a lista por favor.

Tenho seguido as matérias do “Siga o Fisco” e sempre gostei do conteúdo, sensacional.

Gostaria de receber a planilha completa do de produtos com ICMS-ST em SP.

Obrigado,

Gostaria de receber a Planilha completa de mercadorias sujeitas ao ICMS-ST no Estado de São Paulo, com IVA-ST, CEST e alíquotas, meu e-mail: edgonsilva@gmail.com

Boa tarde !!

Parabéns pela matéria … realmente esse setor está buscando direção. Quem paga são os consumidores

Jo, boa tarde!

Primeiramente obrigado pelo compartilhamento da matéria

Gostaria de receber a planilha, segue meu e-mail

bonfim.mar@gmail.com

Prezada Jo Nascimento, antes de mais nada quero agradecer o excelente trabalho que nos ajuda muito. Gostaria de receber a planilha completa que você comenta nessa matéria. Meu email é ivone@makita.com.br

Desde já, agradeço.

At.te,

Tenho interesse de receber no seu e-mail planilha completa, desta matéria e informo o meu e-mail:

*karina.ferreira@cimemprimo.com.br

Quero receber a planilha…

sempre acompanho suas informaçoes. E gostaria de receber a planilha completa com os itens sujeitos ao ICM ST.

Obrigada.

Um abraço

Bom dia Jo eu quero essa planilha por favor.

Olá Jô Nascimento, muito bom seus artigos tem me ajudado bastante, gostaria de receber a planilha, obrigado!

Excelente matéria, SIGA o FISCO sempre contribundo para atualização dos profissionais

Tenho interesse em receber a planilha. Obrigada.

Ola vcs podem encaminhar essa planilha completa dos produtos?

ZEZÉ PAIVA

FOI MUITO UTIL

Gostaria de saber mais a respeito sobre o assunto.

gostaria de receber esta planilha