ICMS-ST – CONFAZ divulga valor de referência para produtos alimentícios

CONFAZ divulga através do Ato COTEPE 36/2019 valor de referência para produtos alimentícios utilizado para calcular a base de cálculo do ICMS-ST

CONFAZ divulga valor de referência para produtos alimentícios utilizado para calcular a base de cálculo do ICMS-ST

CONFAZ divulga valor de referência para produtos alimentícios utilizado para calcular a base de cálculo do ICMS-ST

O CONFAZ, por meio do Ato COTEPE ICMS 36/2019 (DOU de 23/07), divulga o valor de referência para produtos alimentícios, conforme prevê a cláusula segunda do Protocolo ICMS 53/17.

O Anexo Único do Ato COTEPE ICMS 36/2019 trouxe valores de referência a serem adotados pelas unidades federadas signatárias do Protocolo ICMS 53/17, para os operações com os produtos alimentícios relacionados no Anexo XVII do Convênio ICMS 142/18.

Com esta medida, o Ato COTEPE/ICMS 18 de 2019) foi revogado (em vigor até 31 de julho de 2019).

Os novos valores de referência serão aplicados às operações realizadas a partir de 1º de agosto de 2019.

Signatários do Protocolo ICMS 53/17

Os Estados de Alagoas, Bahia, Ceará, Paraíba, Pernambuco, Piauí, Rio Grande do Norte e Sergipe são signatários do Protocolo ICMS 53/17, que trata da substituição tributária nas operações com produtos alimentícios relacionados no Anexo XVII do Convênio ICMS 142/18, que dispõe sobre os regimes de substituição tributária e de antecipação de recolhimento do Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviço de Transporte Interestadual e de Comunicação (ICMS) com encerramento de tributação, relativos ao imposto devido pelas operações subsequentes.

Base de cálculo do ICMS-ST dos produtos relacionados no Protocolo ICMS 53/17

A base de cálculo do imposto para fins de substituição tributária será o preço praticado pelo remetente acrescido dos valores correspondentes a frete, seguro, impostos, contribuições e outros encargos transferíveis ou cobrados do destinatário, ainda que por terceiros, não podendo este montante ser inferior ao valor de referência a ser publicado em Ato COTEPE/ICMS, adicionado ainda, em ambos os casos, da parcela resultante da aplicação sobre o referido montante do percentual de Margem de Valor Agregado (MVA) estabelecido na unidade federada de destino.

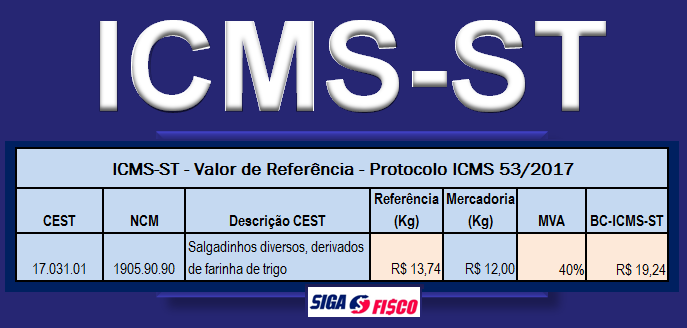

O valor de referência serve para calcular a base de cálculo do ICMS devido a título de substituição tributária, ainda que o preço praticado seja inferior, conforme exemplo:

Preço de venda do produto: R$ 12,00

Preço de referência do produto: R$ 13,74

MVA; 40% (exemplificativo)

A seguir ilustração do exemplo de utilização do valor de referência para calcular a base de cálculo do ICMS-ST:

*existem outros valores que compõem a base de cálculo do ICMS-ST como frete

Quer saber quais os valores de referência dos produtos alimentícios relacionados no Protocolo ICMS 53/17? Confira aqui.

Confira aqui integra do Ato COTEPE ICMS 36/2019.

Leia mais:

ICMS-ST – SP divulga lista de IVA de material de construção

ICMS-ST – Quem deve recolher o imposto na operação interestadual?

SP aumenta em mais de 122% o ICMS-ST sobre tintas e vernizes

_______________________________________________________________________

Quer se manter informado? Cadastre seu e-mail e receba nossas atualizações no seu e-mail. Como Fazer isto? Ao acessar qualquer matéria neste Portal clique na figura do envelope, insira seu e-mail. Basta fazer isto uma vez.

Você sabe quais são os serviços prestados pela empresa Siga o Fisco? Cursos, Treinamento, Palestras e Consultoria sobre tributos indiretos (ICMS, ICMS-ST, ISS, IPI, PIS/Cofins e Simples Nacional). Levamos o treinamento até a sua empresa.

Parceiros: Sua empresa oferece produtos e serviços que podem auxiliar na rotina contábil e fiscal? Divulgue aqui seu produto.