ICMS sobre bebidas quentes é alvo de fiscalização em São Paulo

Fiscalização realizada através da Operação Saideira pelo fisco paulista, pretende desestruturar esquema fraudulento, que consiste na criação e utilização de empresas interpostas, com o intuito de eximir os reais interessados do pagamento antecipado do imposto sobre bebidas quentes

ICMS sobre operação com bebidas quentes é alvo de fiscalização no Estado de São Paulo

Fiscalização realizada através da Operação Saideira pelo fisco paulista, pretende desestruturar esquema fraudulento, que consiste na criação e utilização de empresas interpostas, com o intuito de eximir os reais interessados do pagamento antecipado do imposto sobre bebidas quentes

Esta operação, que fiscaliza o setor de bebidas quentes identificou a ausência de recolhimento da antecipação tributária do ICMS, de que trata o artigo 426-A do RICMS/SP.

Antecipação tributária do ICMS – Art. 426-A do RICMS/00

Estaremos diante da figura da antecipação tributária quando a mercadoria for destinada a revenda pelo destinatário, entrar no Estado de São Paulo, sem o correspondente recolhimento do ICMS Substituição Tributária – ICMS-ST.

Assim, na entrada no território paulista de mercadorias enquadradas na Substituição Tributária (art. 313-A a Art.313-Z20 do RICMS/00), procedente de outra unidade da Federação, o contribuinte paulista que conste como destinatário no documento fiscal relativo à operação deverá efetuar antecipadamente o recolhimento:

I – do imposto devido pela própria operação de saída da mercadoria;

II – em sendo o caso, do imposto devido pelas operações subseqüentes, na condição de sujeito passivo por substituição.

Quando não se aplica as regras de antecipação do ICMS prevista no Art. 426-A do RICMS/00?

Salvo disposição em contrário, fica dispensado o recolhimento da antecipação do ICMS na entrada de mercadoria destinada a (§ 6°):

1 – integração ou consumo em processo de industrialização;

2 – estabelecimento responsável pelo pagamento do imposto por sujeição passiva por substituição, em relação à mesma mercadoria ou a outra mercadoria enquadrada na mesma modalidade de substituição, hipótese em que a respectiva saída da mercadoria subordinar-se-á ao regime jurídico da substituição tributária previsto neste regulamento, ressalvado o disposto no § 6°-A;

3 – estabelecimento paulista pertencente ao mesmo titular do estabelecimento remetente, hipótese na qual a responsabilidade pela retenção do imposto será do estabelecimento destinatário, que deverá observar as demais normas relativas ao regime jurídico da substituição tributária previsto neste regulamento, se, cumulativamente:

- a) esse estabelecimento não for varejista;

- b) a mercadoria entrada tiver sido fabricada, importada ou arrematada, quando importada do exterior e apreendida, por qualquer estabelecimento do mesmo titular

O disposto no item 2 do § 6° não se aplica na hipótese em que o estabelecimento destinatário da mercadoria (§ 6°-A):

1- seja atacadista;

2 – tenha a responsabilidade tributária atribuída pela legislação apenas pelo fato de receber mercadoria de outra unidade da Federação.

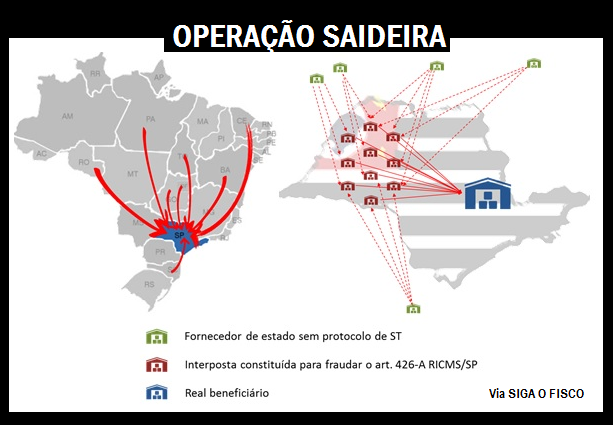

Operação Saideira

A operação Saideira tem o objetivo de desestruturar esquema fraudulento que envolve o não recolhimento de R$ 130 milhões de ICMS na comercialização de bebidas quentes (como uísques, aguardentes/cachaças e vodkas), no período de janeiro de 2016 a junho de 2019.

Conforme nota, a Secretaria da Fazenda e Planejamento diligenciou 452 contribuintes suspeitos de constituir empresas de fachada, em nome de sócios “laranjas”, que ficariam responsáveis pelo recolhimento de todo o ICMS, seguindo com a comercialização das mercadorias para outros destinatários, mas na verdade o imposto não foi recolhido, fazendo uma espécie de “blindagem” em relação ao real beneficiário do esquema fraudulento.

A legislação prevê que nas operações interestaduais com bebidas quentes sujeitas à substituição tributária (ST), nas quais o remetente não tenha efetuado a retenção antecipada do imposto, cabe ao destinatário paulista o pagamento de todo o ICMS na entrada da mercadoria neste estado.

Primeira etapa da Operação Saideira

A primeira etapa da operação Saideira foi realizada em 18/7 simultaneamente em 63 municípios do Estado de São Paulo, engloba 17 Delegacias Regionais Tributárias e contou com a participação de mais de 400 agentes fiscais de renda. Saiba mais clicando aqui.

Na primeira etapa da operação Saideira da Secretaria da Fazenda e Planejamento fiscalizou 452 contribuintes que comercializavam bebidas quentes no Estado de São Paulo e não pagaram cerca de R$ 130 milhões em ICMS correspondente. Desse total, 146 estabelecimentos não foram localizados pelas equipes de fiscalização, que representam no mínimo R$ 60 milhões não recolhidos aos cofres públicos. Esse resultado evidência os indícios que apontam a criação de empresas de fachada com intuito de sonegar o imposto.

Os estabelecimentos não encontrados terão suas inscrições estaduais imediatamente suspensas, impedindo novas comercializações. Também foi iniciando o procedimento administrativo de nulidade dessas empresas.

De acordo com a SEFAZ-SP, os 306 contribuintes localizados nos endereços informados foram iniciados os trabalhos de fiscalização e verificação, pois ainda que existentes fisicamente será necessário averiguar se de fato não são empresas constituídas por laranjas e que existem apenas para suportar o ônus de eventual autuação. Se constatado que não houve participação na fraude ou simulação societária, o contribuinte será autuado pela falta de pagamento.

Após a conclusão dessa primeira etapa, a Fazenda e Planejamento realizará nova fase em que serão selecionados todos os destinatários dos estabelecimentos identificados como simulados, dando prazo para o recolhimento espontâneo do imposto não recolhido. Esgotado o prazo sem o efetivo recolhimento ficam os destinatários sujeito às penalidades impostas pela legislação aplicável.

A próxima etapa da operação Saideira está prevista para ocorrer em 60 dias. Nessa nova fase serão diligenciados os estabelecimentos destinatários — ou seja, aqueles que receberam as mercadorias das empresas não localizadas ou simuladas. Nessa oportunidade os destinatários terão um prazo curto para recolher espontaneamente o imposto não pago pela operação passada, decorrido esse prazo e não efetuado o recolhimento as empresas também serão autuadas.

Entenda o caso, através de notas divulgadas pela SEFAZ-SP:

Mais de 140 empresas não foram encontradas pela operação Saideira

Atenção as matérias deste Portal não podem ser comercializadas!

Quer divulgar esta matéria? Cite a fonte!

Você já acompanha a nossa página no Instagram? Acompanhe aqui.

Tem interesse em contratar os nossos serviços de consultoria (ICMS, ISS, IPI, PIS, COFINS, Simples Nacional), treinamento ou mentoria fiscal? Envie e-mail para sigaofisco@sigaofisco.com.br com o tema: Consultoria, Treinamento ou Mentoria Fiscal.

Precisa comprar Certificado Digital? Adquira aqui o seu sem sair de casa – Escritório na Penha – SP – com atendimento em todo território!

Leia mais:

ICMS-ST – Quem deve recolher o imposto na operação interestadual?

SP publica o ABC da Antecipação Tributária do ICMS

ICMS – Decisões Normativas impactam operações em SP