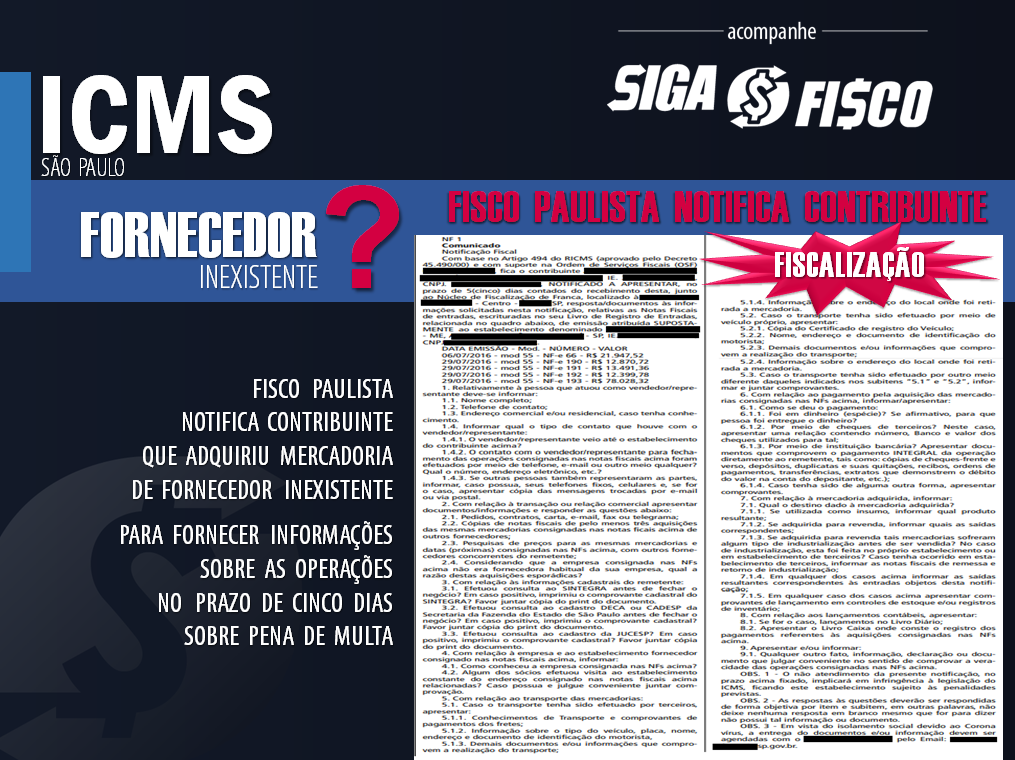

ICMS: Fisco paulista Notifica Contribuinte que comprou mercadoria de fornecedor “fantasma”

Fiscalização em São Paulo identifica e Notifica contribuinte que registrou compras na escrituração fiscal de fornecedor “fantasma”

Fiscalização em São Paulo identifica e notifica contribuinte que registrou compras na escrituração fiscal de fornecedor “fantasma”

Fiscalização em São Paulo identifica e notifica contribuinte que registrou compras na escrituração fiscal de fornecedor “fantasma”

Para evitar autuação, contribuinte paulista deve fornecer ao fisco informações no prazo de cinco dias!

Entenda o caso:

Equipe de fiscalização do Estado de São Paulo identificou que determinado contribuinte registrou compra de mercadoria de fornecedor atacadista inexistente no cadastro de contribuinte do ICMS.

Diante dos fatos, notificou o contribuinte a apresentar no prazo de cinco dias (através de e-mail), sob pena de multa, as seguintes informações:

- Relativamente à pessoa que atuou como vendedor/representante deve-se informar:

1.1. Nome completo;

1.2. Telefone de contato;

1.3. Endereço comercial e/ou residencial, caso tenha conhecimento.

1.4. Informar qual o tipo de contato que houve com o vendedor/representante:

1.4.1. O vendedor/representante veio até o estabelecimento do contribuinte acima?

1.4.2. O contato com o vendedor/representante para fechamento das operações consignadas nas notas fiscais acima foram efetuados por meio de telefone, e-mail ou outro meio qualquer? Qual o número, endereço eletrônico, etc.?

1.4.3. Se outras pessoas também representaram as partes, informar, caso possua, seus telefones fixos, celulares e, se for o caso, apresentar cópia das mensagens trocadas por e-mail ou via postal.

- Com relação à transação ou relação comercial apresentar documentos/informações e responder as questões abaixo:

2.1. Pedidos, contratos, carta, e-mail, fax ou telegrama;

2.2. Cópias de notas fiscais de pelo menos três aquisições das mesmas mercadorias consignadas nas notas ficais acima de outros fornecedores;

2.3. Pesquisas de preços para as mesmas mercadorias e datas (próximas) consignadas nas NFs acima, com outros fornecedores concorrentes do remetente;

2.4. Considerando que a empresa consignada nas NFs acima não era fornecedora habitual da sua empresa, qual a razão destas aquisições esporádicas?

- Com relação às informações cadastrais do remetente:

3.1. Efetuou consulta ao SINTEGRA antes de fechar o negócio? Em caso positivo, imprimiu o comprovante cadastral do SINTEGRA? Favor juntar cópia do print do documento.

3.2. Efetuou consulta ao cadastro DECA ou CADESP da Secretaria da Fazenda do Estado de São Paulo antes de fechar o negócio? Em caso positivo, imprimiu o comprovante cadastral? Favor juntar cópia do print do documento.

3.3. Efetuou consulta ao cadastro da JUCESP? Em caso positivo, imprimiu o comprovante cadastral? Favor juntar cópia do print do documento.

- Com relação à empresa e ao estabelecimento fornecedor consignado nas notas fiscais acima, informar:

4.1. Como conheceu a empresa consignada nas NFs acima?

4.2. Algum dos sócios efetuou visita ao estabelecimento constante do endereço consignado nas notas fiscais acima relacionadas? Caso possua e julgue conveniente juntar comprovação.

- Com relação ao transporte das mercadorias:

5.1. Caso o transporte tenha sido efetuado por terceiros, apresentar:

5.1.1. Conhecimentos de Transporte e comprovantes de pagamentos dos fretes;

5.1.2. Informação sobre o tipo do veículo, placa, nome, endereço e documento de identificação do motorista,

5.1.3. Demais documentos e/ou informações que comprovem a realização do transporte;

5.1.4. Informação sobre o endereço do local onde foi retirada a mercadoria.

5.2. Caso o transporte tenha sido efetuado por meio de veículo próprio, apresentar:

5.2.1. Cópia do Certificado de registro do Veículo;

5.2.2. Nome, endereço e documento de identificação do motorista;

5.2.3. Demais documentos e/ou informações que comprovem a realização do transporte; 5.2.4. Informação sobre o endereço do local onde foi retirada a mercadoria.

5.3. Caso o transporte tenha sido efetuado por outro meio diferente daqueles indicados nos subitens “5.1” e “5.2”, informar e juntar comprovantes.

- Com relação ao pagamento pela aquisição das mercadorias consignadas nas NFs acima, informar/apresentar:

6.1. Como se deu o pagamento:

6.1.1. Foi em dinheiro (espécie)? Se afirmativo, para que pessoa foi entregue o dinheiro?

6.1.2. Por meio de cheques de terceiros? Neste caso, apresentar uma relação contendo número, Banco e valor dos cheques utilizados para tal;

6.1.3. Por meio de instituição bancária? Apresentar documentos que comprovem o pagamento INTEGRAL da operação diretamente ao remetente, tais como: cópias de cheques-frente e verso, depósitos, duplicatas e suas quitações, recibos, ordens de pagamentos, transferências, extratos que demonstrem o débito do valor na conta do depositante, etc.);

6.1.4. Caso tenha sido de alguma outra forma, apresentar comprovantes.

- Com relação à mercadoria adquirida, informar:

7.1. Qual o destino dado à mercadoria adquirida?

7.1.1. Se utilizada como insumo, informar qual produto resultante;

7.1.2. Se adquirida para revenda, informar quais as saídas correspondentes;

7.1.3. Se adquirida para revenda tais mercadorias sofreram algum tipo de industrialização antes de ser vendida? No caso de industrialização, esta foi feita no próprio estabelecimento ou em estabelecimento de terceiros? Caso tenha ocorrido em estabelecimento de terceiros, informar as notas fiscais de remessa e retorno de industrialização;

7.1.4. Em qualquer dos casos acima informar as saídas resultantes correspondentes às entradas objetos desta notificação;

7.1.5. Em qualquer caso dos casos acima apresentar comprovantes de lançamento em controles de estoque e/ou registros de inventário;

- Com relação aos lançamentos contábeis, apresentar:

8.1. Se for o caso, lançamentos no Livro Diário;

8.2. Apresentar o Livro Caixa onde conste o registro dos pagamentos referentes às aquisições consignadas nas NFs acima.

- Apresentar e/ou informar:

9.1. Qualquer outro fato, informação, declaração ou documento que julgar conveniente no sentido de comprovar a veracidade das operações consignadas nas NFs acima.

OBS. 1 – O não atendimento da presente notificação, no prazo acima fixado, implicará em infringência à legislação do ICMS, ficando este estabelecimento sujeito às penalidades previstas.

OBS. 2 – As respostas às questões deverão ser respondidas de forma objetiva por item e subitem, em outras palavras, não deixe nenhuma resposta em branco mesmo que for para dizer não possui tal informação ou documento.

OBS. 3 – Em vista do isolamento social devido ao Corona vírus, a entrega do documentos e/ou informação devem ser agendadas com o AFR XXXXXX pelo Email: XXXXX@ fazenda.sp.gov.br.

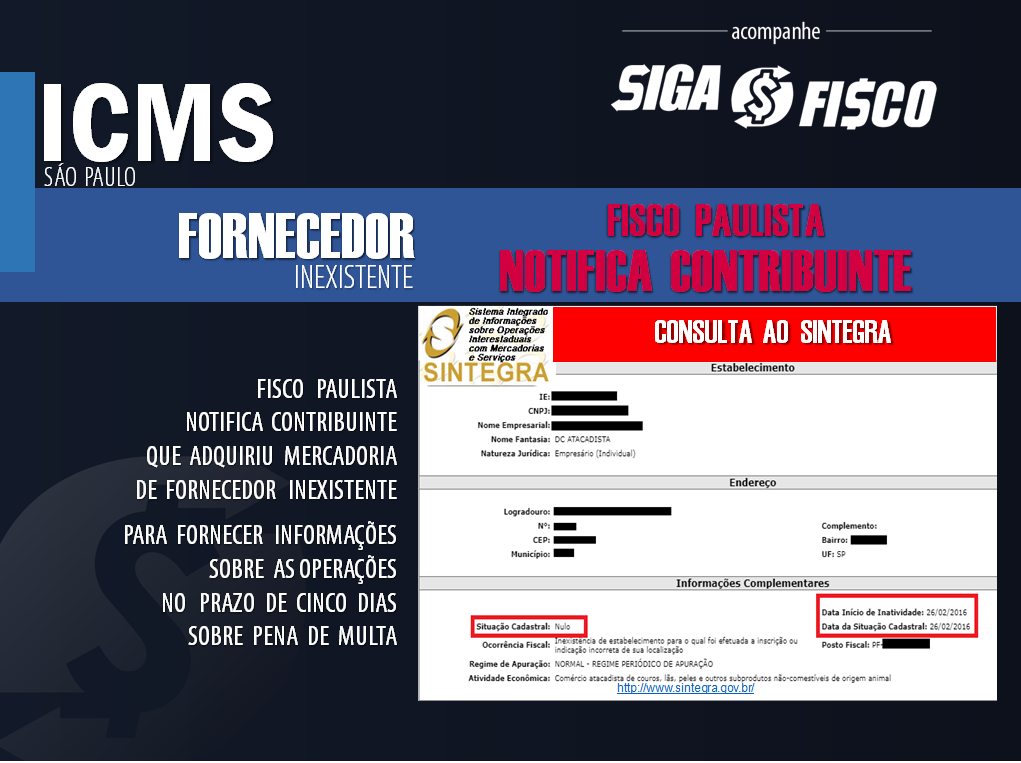

Consulta ao Sintegra em 29-04-2020:

No caso concreto, a consulta ao Sintegra apontou que a situação cadastral do fornecedor da mercadoria (objeto noitificação) é nula desde 26-02-2016, no entanto, o fisco identificou na há registro de compra de mercadoria para revenda na escrituração fiscal com notas fiscais datas de julho de 2016.

Em relação ao fornecedor da mercadoria, o Sintegra registrou a seguinte Ocorrência Fiscal: Inexistência de estabelecimento para o qual foi efetuada a inscrição ou indicação incorreta de sua localização.

Assim, de acordo com as informações do Sintegra o fornecedor das mercadorias objeto de fiscalização nunca existiu.

Assim, de acordo com as informações do Sintegra o fornecedor das mercadorias objeto de fiscalização nunca existiu.

Notem que em razão do isolamento social provocado pelo coronavírus, as informações devem ser enviadas ao agente fiscal através de e-mail.

Confira algumas informações e impactos sobre o cadastro de contribuinte declarado nulo

Com base no inciso I do Art. 30 do Regulamento do ICMS de SP:

| Artigo 30 – A inscrição no Cadastro de Contribuintes do ICMS será nula, a partir da data de sua concessão ou de sua alteração, nas situações em que, mediante procedimento administrativo, for constatada: I – simulação de existência do estabelecimento ou da empresa;

……………………………………… |

A simulação de existência do estabelecimento ou da empresa provoca nulidade de Inscrição Estadual no Estado de São Paulo. Isto significa que todos os documentos fiscais emitidos pela “empresa” serão considerados inidôneos a partir de 05-02-2013. Assim, o fisco vai desconsiderar o direito de crédito de ICMS sobre todas as operações.

Notas Fiscais emitidas pelo fornecedor com Inscrição Declarada Nula não transferem crédito de ICMS

Atenção contribuinte que recebeu mercadoria de fornecedor que teve a Inscrição Estadual declarada Nula pelo fisco paulista, estes documentos não transferem crédito de ICMS. Todos os créditos do imposto destas operações serão glosados pelo fisco.

O que acontece quando o fisco declara Inscrição Estadual Nula?

Notifica todos os contribuintes que receberam Nota Fiscal do contribuinte que teve a Inscrição Estadual NULA e glosa todos os créditos de ICMS.

O que fazer quando o fisco glosa crédito de ICMS dos últimos 5 anos de fornecedor com Inscrição Estadual declarada NULA? O contribuinte poderá interpor recurso administrativo e se não tiver êxito poderá recorrer ao judiciário, no entanto, todos os cuidados devem ocorrer bem antes deste fato, confira:

Cuidados ao adquirir mercadoria

– Fique atento às ofertas de mercadoria com preço muito baixo do mercado;

– Certifique-se de que a empresa realmente existe;

– Tenha comprovante de pagamento (boleto) da compra;

– Consulte o cadastro da empresa junto a SEFAZ-SP e Sintegra.

Adquirente da mercadoria fica impedido de tomar crédito de ICMS

Evite transtornos, muitos contribuintes são autuados quando tomam crédito de ICMS de empresa com Inscrição Estadual declarada nula.

Neste caso, o contribuinte que adquiriu mercadoria de empresa que “não existia” será prejudicado com a glosa dos créditos de ICMS.

O relacionamento do contribuinte com fornecedor com Inscrição Estadual NULA pode interferir na sua classificação junto ao Programa “Nos Conformes” do governo de São Paulo que classifica o contribuinte do ICMS em A+, A, B, C, D e E.

“Nos Conformes” classifica contribuintes

O Programa “Nos Conformes” foi criado pelo governo do Estado de São Paulo através da Lei Complementar nº 1.320/2018, classifica os contribuintes do ICMS em A+, A, B, C, D e E. Esta classificação é resultado da análise dos critérios de Adimplência e Aderência.

Através do Programa “Nos Conformes”, instituído pela Lei Complementar nº 1.320 de 2018 e regulamentado pelo Decreto nº 64.453 de 2019, o contribuinte recebe uma classificação baseada no seu comportamento junto ao fisco paulista.

Para evitar autuação, o empresário antes de adquirir mercadoria certifique-se de que o fornecedor é idôneo e está regularmente inscrito no cadastro de contribuinte do ICMS.

Desconfie de preços extremamente baixos! A falta de comprovação das informações sobre as operações solicitadas pelo fisco resultará em multa.

Leia mais:

ICMS: Quarentena em SP não atinge fiscalização, prazos de recolhimento e regras do imposto

SEFAZ-SP declara NULA Inscrição Estadual de contribuinte com “SÓCIO LARANJA”

ICMS: Inscrição Estadual declarada NULA não transfere crédito do imposto

ICMS: Fisco paulista exige emissão de NF-e no Conserto de Respiradores

ICMS-ST: SP prorroga o prazo de vigência do IVA-ST de 9 segmentos

COVID-19: SIGA o FISCO Presta Serviço à Distância

Ao divulgar esta matéria, fique atento para citar a fonte.