Simples Nacional: Opção retroativa a 2018 é Regulamentada

Opção retroativa a 2018 ao Simples Nacional autorizada pela Lei Complementar nº 168/2019 é regulamentada pelo Comitê Gestor do Simples Nacional através da Resolução 146/2019, prazo vence dia 15 de julho de 2019

Por Josefina do Nascimento

Por Josefina do Nascimento

Sua empresa foi excluída do Simples Nacional por débito em 2018? Pretende retornar ao regime?

Sua empresa já pode fazer opção retroativa ao Simples Nacional

A autorização para retornar ao Simples Nacional de forma retroativa a 2018, prevista na Lei Complementar nº 168/2019 publicada em 13 de junho, é regulamentada pelo Comitê Gestor do Simples Nacional.

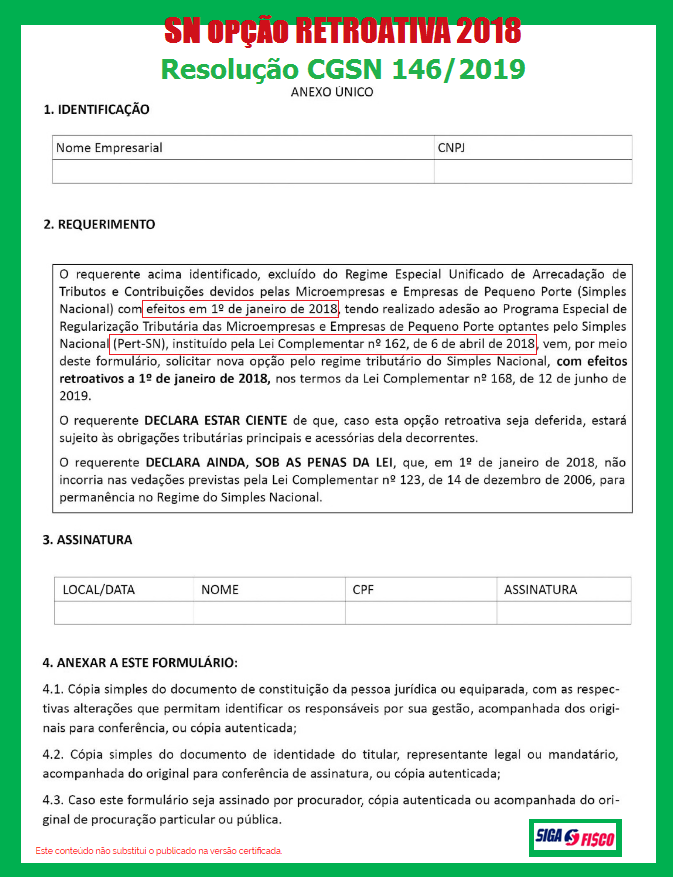

De acordo com a Resolução nº 146 do Comitê Gestor do Simples Nacional, publicada hoje no Diário Oficial da União (03/07), o MEI, a ME e a EPP poderão de forma extraordinária fazer a opção ao Simples Nacional com efeitos retroativos a 1º de janeiro de 2018.

Confira as regras:

Os microempreendedores individuais, as microempresas e as empresas de pequeno porte poderão, de forma extraordinária, fazer nova opção pelo Simples Nacional desde que, cumulativamente:

I – tenham sido excluídos desse regime, com efeitos em 1º de janeiro de 2018;

II – tenham aderido ao Programa Especial de Regularização Tributária das Microempresas e Empresas de Pequeno Porte optantes pelo Simples Nacional (Pert-SN), instituído pela Lei Complementar nº 162, de 6 de abril de 2018; e

III – não tenham incorrido, em 1º de janeiro de 2018, nas vedações previstas na Lei Complementar nº 123, de 14 de dezembro de 2006.

Prazo para fazer a opção retroativa

A opção ao Simples Nacional de forma retroativa poderá ser feita até o dia 15 de julho de 2019, perante a Secretaria Especial da Receita Federal do Brasil (RFB), de acordo com o formulário constante no Anexo Único desta Resolução.

O requerimento deverá ser:

O requerimento deverá ser:

I – assinado pelo contribuinte ou por seu representante legal, nos termos da lei; e

II – instruído com o documento de constituição da pessoa jurídica ou equiparada, com as respectivas alterações que permitam identificar os responsáveis por sua gestão.

O deferimento desta opção terá efeitos retroativos a 1º de janeiro de 2018.

É vantagem fazer opção retroativa a 2018?

Isto deve ser analisado caso a caso por um profissional da contabilidade.

Como ficam as obrigações acessórias e recolhimentos deste período?

Se a empresa optar por aderir ao Simples Nacional retroativamente a 2018 sabe que terá de fazer todas as apurações junto ao PGDAS-D deste período em que esteve fora do regime e entregar as obrigações acessórias. E não é tão “simples assim”. Porque tem toda documentação emitida neste período, como nota fiscal seja de venda de mercadorias ou serviços. Então é necessário analisar, inclusive todos os recolhimentos realizados neste período.

Procure um contador, o parceiro certo para o seu negócio!

Confira aqui integra da Resolução CGSN nº 146/2019.

*Atualização: Atenção Sai oficialmente orientação do Comitê Gestor sobre este tema (03/07 – 10:30), confira aqui.

Leia mais:

Simples Nacional excluído por débito pode retornar ao regime

__________________________________________________________________________

Precisa de ajuda com o tema? Siga o Fisco pode te ajudar!

Quer se manter atualizado? Tem interesse em receber notícias deste Portal? Ao acessar qualquer matéria no Portal informe seu e-mail (clique na figura do envelope – basta informar uma única vez).

Siga o Fisco®, estabelecida no município de São Paulo, é uma empresa que oferece serviços de consultoria, Cursos, Treinamento (da sua equipe, do seu cliente e fornecedor), e Palestras (tributos indiretos: ICMS, ISS, IPI, PIS/Cofins e Simples Nacional). Temos ainda o Serviço do Especialista Fiscal que vai até a sua empresa (um programa adaptável às necessidades do cliente). Interessados em nossos serviços poderão entrar em contato.

Você sabia que a empresa Siga o Fisco® pode te ajudar ainda que a distância?

Parceiros com Ferramentas que auxiliam na rotina contábil e fiscal: Quer divulgar seu produto neste Portal? Entre em contato!

Estou grata por ter informações precisa de profissionais competentes.

Esdra.

Agradecemos seu feedback!

O Portal foi criado para ajudar com informações de interesse do contribuinte e profissionais!

Quem foi excluído por débitos e não chegou a optar pelo PERT SN, poderá conseguir voltar para o simples nacional de forma retroativa?

Tamires,

Em relação à opção extraordinária ao Simples Nacional com efeito retroativo a janeiro de 2018 somente se aplica se a empresa foi excluída por débito e tenha aderido ao PERT-SN. Se não aderiu ao PERT-SN não poderá fazer a opção com efeitos retroativos a 2018.

Se tiver interesse na próxima quarta-feira, dia 10/07 o Centro de Estudo Especial do Sindcont-SP vai abordar este assunto. Mais informações no link:

http://www.sindcontsp.org.br/menu/agenda-de-cursos/1911/

Horário: dás19hs às 21hs

Local: Sindcont- São Paulo

Praça Ramos De Azevedo, 202 – República, São Paulo – SP