Simples Nacional: Operação Retificadora Fiscaliza Restituição de Créditos que Não Existem

Com o objetivo de identificar e AUTUAR empresa optante pelo Simples Nacional por RESTITUIÇÃO de CRÉDITO INDEVIDO, a Receita Federal iniciou a terceira etapa da Operação Retificadora

De acordo com a Receita Federal, empresas retificaram o PGDAS-D para restituir de forma indevida créditos inexistentes de PIS e a Cofins.

Direito de recuperar / restituir

Ao recolher de forma indevida qualquer tributo, de acordo com a legislação tributária (CTN) a empresa tem o direito de recuperar / restituir o valor no prazo de cinco anos.

Restituição indevida de tributos x PIS e Cofins

Muitas restituições de créditos tributários de forma indevida, realizadas pelas empresas optantes pelo Simples Nacional estão relacionadas ao PIS e Cofins.

Entenda o caso

Ao retificar a apuração do Simples Nacional, a empresa informou que pagou indevidamente PIS e Cofins recolhido anteriormente pelo sistema monofásico, de mercadoria não relacionada na legislação!

Legislação x produtos do sistema monofásico

Mas você sabia que é possível identificar as mercadorias comercializadas pela empresa?

Através das Notas Fiscais eletrônicas, o fisco identifica quais mercadorias foram adquiridas e a sua respectiva classificação – NCM e tributação.

Sistema Monofásico de PIS e Cofins – O que é

O Regime Monofásico de PIS/COFINS é uma forma de tributação concentrada na primeira etapa da cadeia de produção e comercialização de determinados produtos (fabricante / importador).

Nesse regime, toda a carga tributária é recolhida por apenas um integrante da cadeia, fabricante ou importador, desonerando os demais do recolhimento do PIS e da Cofins, inclusive empresa do Simples Nacional.

Quando um produto está sujeito ao regime monofásico, as etapas subsequentes da cadeia produtiva, como distribuidores e varejistas, ficam desobrigadas de calcular e recolher PIS e COFINS sobre a venda desse produto (alíquota zero – CST 04). Essa carga tributária é concentrada na origem, simplificando o processo para os demais participantes.

Geralmente, essa modalidade é aplicada a setores específicos, como combustíveis, medicamentos, produtos de perfumaria, medicamentos, autopeças, etc.

No nosso exemplo, trazemos operação com autopeças, da Lei nº 10.485/2002.

Simples Nacional x Segregação de Receita

Para apurar corretamente o Simples Nacional, a empresa deve separar e segregar no PGDAS-D as receitas.

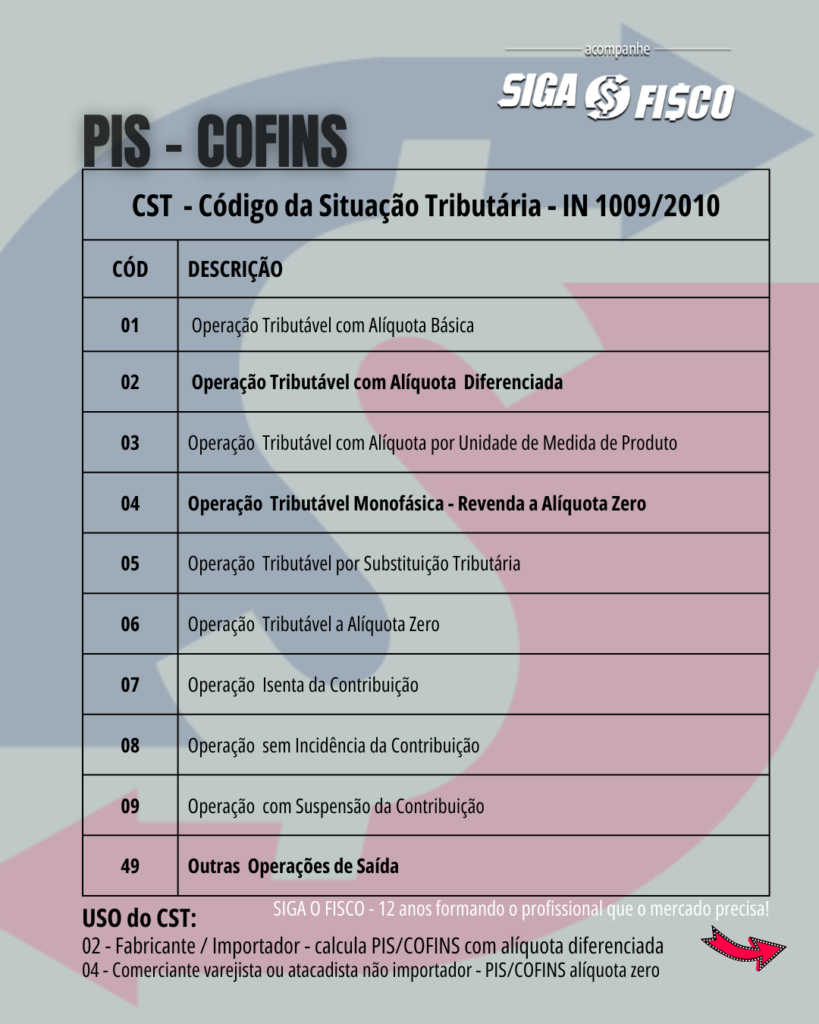

PIS / Cofins x CST

Para emitir qualquer documento fiscal de venda de mercadorias, a empresa precisa usar o CST – Código da Situação Tributária do PIS e da COFINS (Instrução Normativa nº 1.009/2010), ainda que optante pelo Simples Nacional:

Neste exemplo, a empresa vende autopeças da Lei nº 10.485/2002, confira:

Fiscalização: com acesso as informações da nota fiscal eletrônica – NF-e, fica fácil identificar a origem das mercadorias comercializadas!

Antes de retificar qualquer obrigação, observe se o procedimento atende a legislação em vigor!

Exemplo:

Autopeças relacionadas na Lei nº 10.485/2002

Cosméticos e higiene pessoal Lei 10.147/2000

O industrial / importador paga PIS e Cofins com alíquotas diferenciadas (CST 02) – ainda que optante pelo Simples Nacional, em contrapartida o comércio varejista ou atacadista (CST 04) tem a receita desonerada pela alíquota zero.

Atenção: para o PIS e a Cofins serem desonerados pela alíquota zero do sistema monofásico, o documento fiscal da operação deve constar o NCM conforme descrito na legislação.

Sistema monofásico – Lista de produtos

Para identificar quais são os produtos tributados pelo sistema monofásico de PIS e Cofins, consulte o Portal Sped:

1 – Tabelas utilizadas na apuração das Contribuições para o PIS/Pasep e da Cofins:

Confira Nota divulga pela Receita Federal sobre a 3ª etapa da Operação Retificadora:

Receita Federal inicia terceira etapa da Operação Retificadora, voltada para as empresas optantes pelo Simples Nacional

Depois de uma ampla etapa de conformidade, o foco agora é a fiscalização das empresas irregulares.

Confira aqui integra da Nota da RFB.

Gostou desta matéria? Ao divulgar cite a fonte!

Atenção as matérias deste Portal não podem ser comercializadas! Sabe aqueles sites que cobram para você acessar as matérias? Eles não possuem autorização para comercializar nossas matérias!

Que saber mais sobre este tema? Continue acompanhando este Portal e a nossa página no instagram!

Tem interesse em contratar os nossos serviços de consultoria, treinamento ou mentoria fiscal? Envie e-mail para sigaofisco@sigaofisco.com.br com o tema: Consultoria, Treinamento ou Mentoria Fiscal

Você já conhece a ferramenta com inteligência artificial e tributária, que auxilia na segregação das Receitas das empresas optantes pelo Simples Nacional? Conheça aqui.

Precisa comprar Certificado Digital? Adquira aqui o seu sem sair de casa – Escritório na Penha – SP – com atendimento em todo território!

Leia mais:

Simples Nacional cai na malha fina

Legislação:

Perguntas e Respostas da EFD-Contribuições – perg. 102

Legislação:

Perguntas e Respostas do Simples Nacional

Instrução Normativa nº 1.009 de 2010

Solução de Divergência Cosit nº 17/2013

Solução de Consulta Cosit nº 225/2017

Perguntas e Respostas do Simples Nacional – 7.2 e 7.3

Instrução Normativa nº 2.055/2021

__________ INFORMAÇÕES SOBRE A EMPRESA SIGA O FISCO____________