Simples Nacional – Comitê divulga sublimite para 2025

Comitê Gestor do Simples Nacional divulga valor do sublimite para 2025

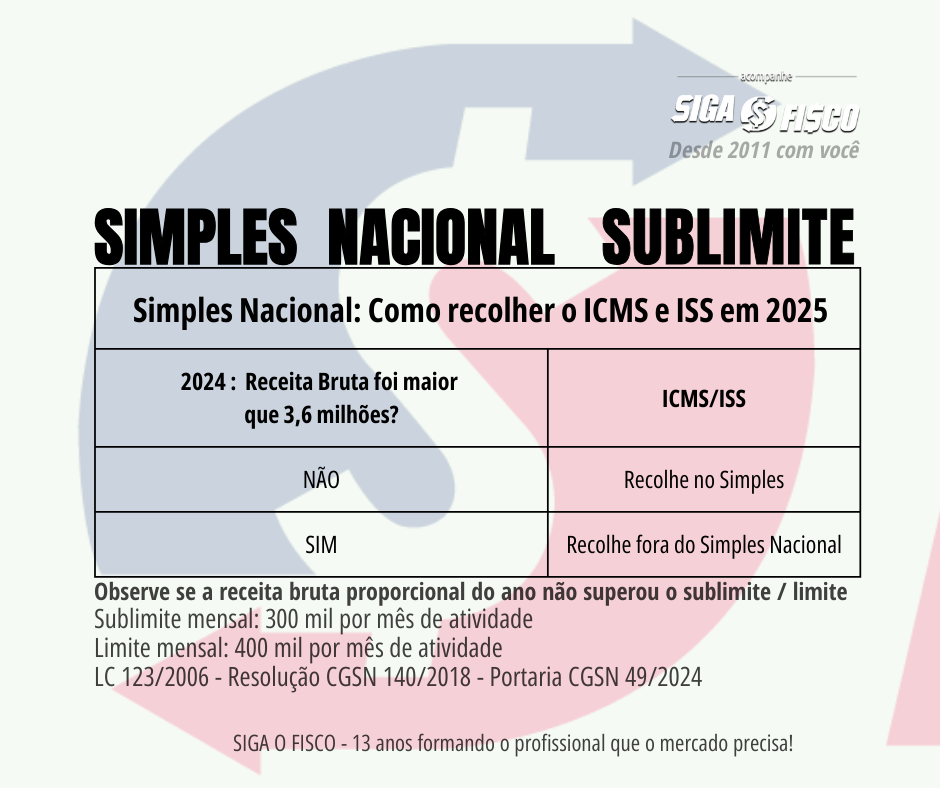

Com a publicação da Portaria CGSN 49 (DOU de 27/11), o Comitê Gestor do Simples Nacional manteve para 2025 o sublimite de 3,6 milhões para todos os Estados e Distrito Federal.

Limite do Simples Nacional:

O limite do Simples Nacional em 2025 permanece em R$ 4,8 milhões.

Sublimite do Simples Nacional foi mantido para 2025

Mas para fins de recolhimento do ICMS e ISS no DAS, o sublimite para 2025 será de 3,6 milhões para todos os Estados.

Na prática, a empresa optante pelo Simples Nacional que em 2024 obteve receita não superar o valor 3,6 milhões, em 2025 vai recolher o ICMS e o ISS.

Porém, se em 2024 a receita bruta tiver superado o valor R$ 3,6 milhões (até 4,8 milhões), em 2025 terá obrigatoriamente de apurar e recolher fora do DAS o ICMS e o ISS.

Vale lembrar que a figura do sublimite do Simples Nacional foi instituída pela Lei Complementar nº 155/2016 e está em vigor desde 1º de janeiro de 2018.

O que são Sublimites do Simples Nacional?

São limites diferenciados de receita bruta anual para empresas de pequeno porte (EPP), válidos apenas para efeito de recolhimento do ICMS e do ISS.

Contribuintes do ICMS em SP – Efeitos para empresa que paga o ICMS fora do Simples Nacional

- Restaurante em SP pode optar pelo Regime Especial que permite calcular ICMS de 3,2% – Decreto n° 51.597/2007

- Vai reduzir o ICMS conforme Anexo II – Redução

- Pode usar crédito outorgado do Anexo III do RICMS

- Deixará de pagar DIFAL do art. 115 inciso XV-A

- Passará a pagar o DIFAL do art. 117 do RICMS/00 (Uso, Consumo, Ativo)

- Levantar estoque (exemplo de 31/12) para fazer crédito de ICMS

- Deixa de usar o CSOSN e passa a usar o CST

- CRT 2 – Simples Nacional – excesso de sublimite da receita bruta – Códigos de Regime Tributário (CRT – Ajuste SINIEF 07/2005 – Acrescentado pelo Ajuste SINIEF 03/2010

Limite e Sublimite do Simples Nacional

O Simples Nacional foi criado pela Lei Complementar nº 123 de 2006 e o limite de receita bruta anual para ingressar nesse regime atualmente é de 4,8 milhões de reais.

Considerando as regras em vigor, fique atento e evite o elemento surpresa!

Quando a empresa supera o sublimite, o próprio Programa Gerador do Documento de Arrecadação do Simples Nacional – Declaratório – PGDAS-D retira do Documento de Arrecadação do Simples Nacional – DAS a parcela destinada ao ICMS e ao ISS. Com isto, a empresa deve recolher em guia própria, estes impostos considerando as regras do Estado e do Município onde está estabelecida.

Sublimite do Simples Nacional – efeitos do excesso:

Sublimite x Reforma Tributária

De acordo com o Projeto de Lei 68/2024, que pretende regulamentar a Reforma Tributária aprovada pela EC 132/2023, o sublimite do Simples Nacional (LC 123/2006) será mantido.

Portanto, o Imposto sobre Bens e Serviços – IBS, que substituirá o ICMS e o ISS (integralmente em 2033), deverá ser recolhido fora do Simples Nacional, quando a receita bruta da empresa superar o valor de R$ 3,6 milhões.

Quer saber mais sobre este assunto? Conte com os nossos serviços de consultoria, assessoria e treinamento.

Confira aqui integra a Portaria CGSN 49/2024.

Siga o Fisco com você desde 2011!

Você já acompanha a nossa página no Instagram? Diariamente postamos matérias da área fiscal e tributária!

Gostou desta matéria? Ao divulgar cite a fonte!

Tem interesse em contratar os nossos serviços de consultoria, treinamento ou mentoria fiscal? Envie e-mail para sigaofisco@sigaofisco.com.br com o tema: Consultoria, Treinamento ou Mentoria Fiscal.

Precisa comprar Certificado Digital? Adquira aqui o seu sem sair de casa – Escritório na Penha – SP – com atendimento em todo território nacional!

Leia mais:

ICMS – SP atualiza dispositivo que trata de crédito do Simples Nacional

DIFAL: Base dupla não afeta o Simples Nacional em SP

EC 132 da Reforma Tributária é publicada

Legislação:

Perguntas & Respostas – capítulo 4