PIS e Cofins – MP nº 1159 reduz crédito

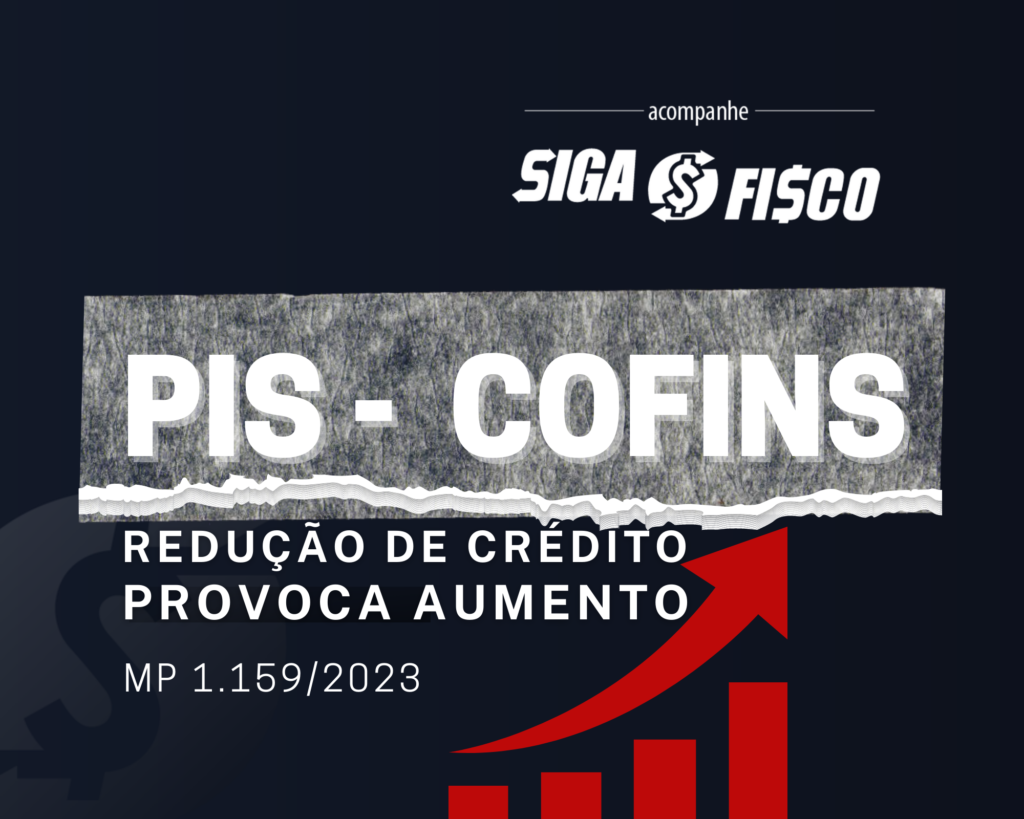

Medida Provisória nº 1.159/2023 reduz crédito de PIS e Cofins e aumenta carga tributária das empresas do Lucro Real

Conforme anunciado em coletiva de imprensa (12/01), novo governo federal reduz direito de crédito do PIS e da Cofins com a publicação da Medida Provisória nº 1.159/2023 (DOU extra de 12/01).

A Medida Provisória nº 1.159/2023, altera a Lei nº 10.637/2002 e a Lei nº 10.833/2003, para excluir o Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – ICMS da incidência e da base de cálculo dos créditos da Contribuição para o Programa de Integração Social e o Programa de Formação do Patrimônio do Servidor Público – PIS/Pasep e da Contribuição para o Financiamento da Seguridade Social – Cofins.

Exclusão do ICMS da base de cálculo dos créditos de PIS e Cofins

De acordo com a nova redação do § 2º do art. 3º das Leis nºs 10.637/2002 e 10.833/2003, o ICMS destacado na nota fiscal de compra não compõe a base de cálculo dos créditos de PIS e Cofins.

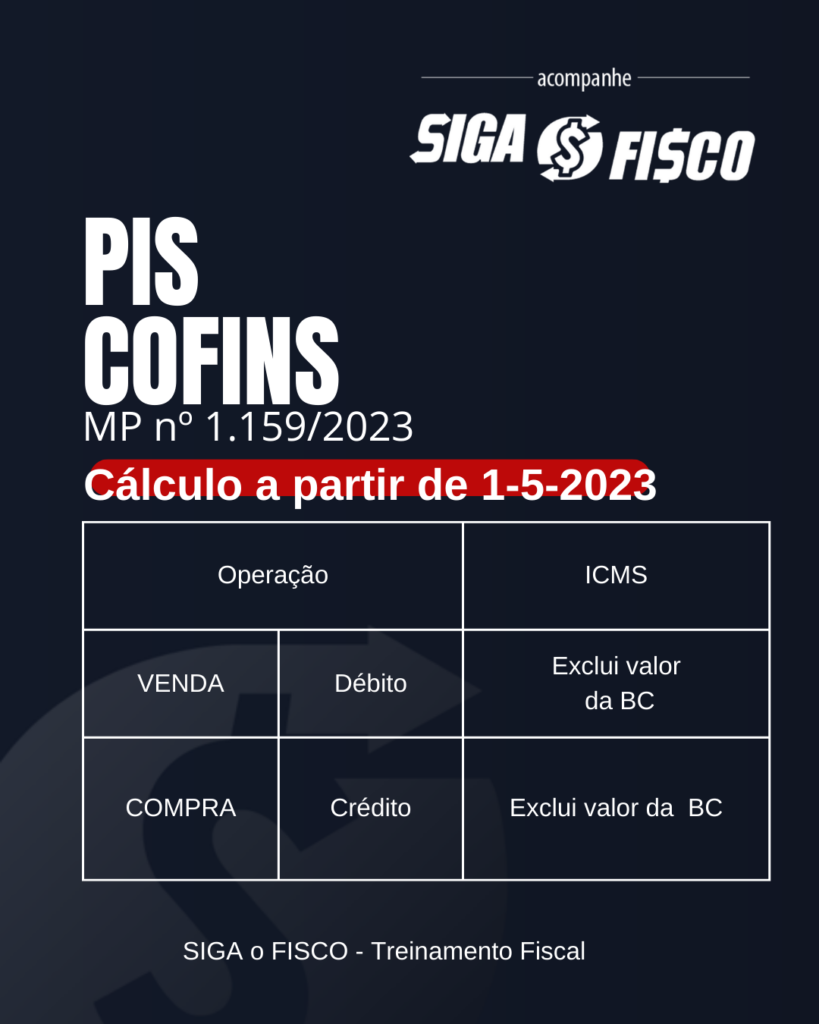

Com a publicação desta Medida Provisória, a partir de 1º de maio de 2023, a empresa que apura o PIS e a Cofins através do regime não cumulativo, deverá excluir o ICMS destacado na nota fiscal de compra do cálculo do crédito (texto atualizado).

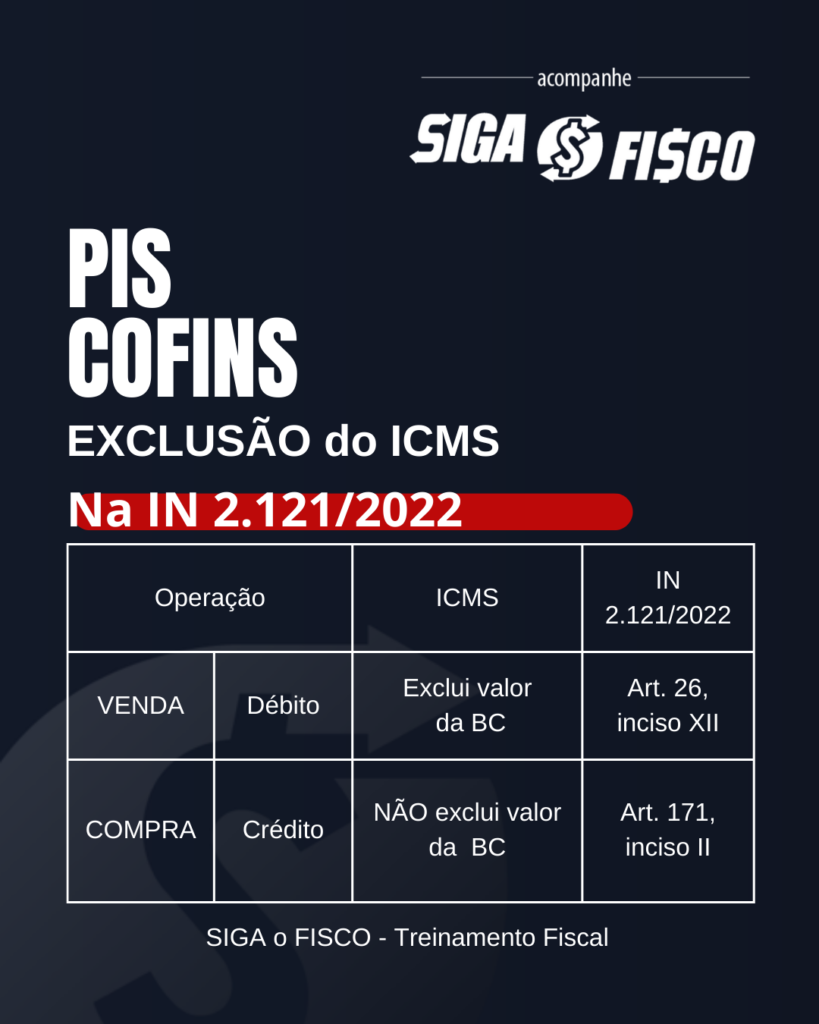

Assim, a partir de 1º de maio de 2023 o inciso II do art. 171 da Instrução Normativa nº 2.121/2022, que consolidou as normas de PIS e Cofins perderá a validade (texto atualizado).

Confira o artigo 171 da IN 2.121/2022:

| Art. 171. No cálculo do crédito de que trata esta Seção, poderão ser incluídos: II – o ICMS incidente na venda pelo fornecedor, ressalvado aquele referido no inciso I do art. 170 (Lei nº 10.637, de 2002, art. 3º, caput, com redação dada pela Lei nº 12.973, de 2014, art. 54; e Lei nº 10.833, de 2003, art. 3º,caput, com redação dada pela pela Lei nº 12.973, de 2014, art. 55; e Parecer SEI nº 14.483/2021/ME, de 28 de setembro de 2021, item 60, alínea “c”). |

Dispositivos alterados pela MP nº 1.159/2023:

| Art. 1º A Lei nº 10.637, de 30 de dezembro de 2002, passa a vigorar com as seguintes alterações: “Art. 1º ………………………………………………………………………………………………… …………………………………………………………………………………………………………………….. § 3º …………………………………………………………………………………………………….. …………………………………………………………………………………………………………………….. XII – relativas ao valor do imposto que deixar de ser pago em virtude das isenções e reduções de que tratam as alíneas “a”, “b”, “c” e “e” do § 1º do art. 19 do Decreto-Lei nº 1.598, de 1977; XIII – relativas ao prêmio na emissão de debêntures; e XIV – referentes ao valor do ICMS que tenha incidido sobre a operação.” (NR) “Art. 3º ………………………………………………………………………………………………. …………………………………………………………………………………………………………………… § 2º ………………………………………………………………………………………………….. I – de mão de obra paga a pessoa física; II – da aquisição de bens ou serviços não sujeitos ao pagamento da contribuição, inclusive no caso de isenção, esse último quando revendidos ou utilizados como insumo em produtos ou serviços sujeitos à alíquota 0 (zero), isentos ou não alcançados pela contribuição; e III – do ICMS que tenha incidido sobre a operação de aquisição. ……………………………………………………………………………………………………………” (NR) Art. 2º A Lei nº 10.833, de 29 de dezembro de 2003, passa a vigorar com as seguintes alterações: Art. 1º ……………………………………………………………………………………………….. ……………………………………………………………………………………………………………………. § 3º ……………………………………………………………………………………………………. ……………………………………………………………………………………………………………………. XI – relativas ao valor do imposto que deixar de ser pago em virtude das isenções e reduções de que tratam as alíneas “a”, “b”, “c” e “e” do § 1º do art. 19 do Decreto-Lei nº 1.598, de 1977; XII – relativas ao prêmio na emissão de debêntures; e XIII – referentes ao valor do ICMS que tenha incidido sobre a operação.” (NR) “Art. 3º ……………………………………………………………………………………………….. ……………………………………………………………………………………………………………………. § 2º ……………………………………………………………………………………………………. I – de mão de obra paga a pessoa física; II – da aquisição de bens ou serviços não sujeitos ao pagamento da contribuição, inclusive no caso de isenção, esse último quando revendidos ou utilizados como insumo em produtos ou serviços sujeitos à alíquota 0 (zero), isentos ou não alcançados pela contribuição; e III – do ICMS que tenha incidido sobre a operação de aquisição. …………………………………………………………………………………………………………..” (NR) |

A partir de quando vale as novas regras?

Art. 3º Esta Medida Provisória entra em vigor na data de sua publicação e produz efeitos:

I – a partir do primeiro dia do quarto mês subsequente ao de sua publicação quanto:

a) ao art. 1º, na parte em que altera o inciso III do § 2º do art. 3º da Lei nº 10.637, de 2002; e

b) ao art. 2º, na parte em que altera o inciso III do § 2º do art. 3º da Lei nº 10.833, de 2003; e

II – na data de sua publicação, quanto aos demais dispositivos.

Empresas do Lucro Real sofrerão aumento da carga tributária

Com a exclusão do ICMS da base de cálculo dos créditos de PIS e Cofins, as empresas do lucro real, que apuram o PIS e a Cofins pelo regime não cumulativo, sofrerão a partir de 1º de maio de 2023 aumento da carga tributária (redação atualizada).

De acordo com e equipe do novo governo, medida visa corrigir falha que ocorreu após decisão do STF, que julgou que o ICMS destacado não deve compor a base de cálculo do PIS e da Cofins.

A alteração da legislação deve aumentar a arrecadação em R$ 30 bilhões.

Sua empresa está no Lucro Real e apuração o PIS e Cofins através do regime não cumulativo? Fique atento a tramitação desta Medida Provisória.

Confira aqui integra da Medida Provisória nº 1.159/2023

Quer saber como foi a coletiva de imprensa de 12/01/2023? Confira aqui.

Gostou desta matéria? Ao copiar fique atento para informar a fonte.

Confira aqui vídeo com pequeno resumo!

Leia mais:

PIS e Cofins sobre Receitas Financeiras

PIS e Cofins – Receita Federal consolida regras

PIS/Cofins: Receita divulga orientação sobre exclusão do ICMS da base de cálculo

STF decide excluir o ICMS do PIS e da Cofins a partir de 2017

Exclusão do ICMS do cálculo do PIS e da Cofins vale a partir de 2017

Normas:

MPV 1159/2023 – Tramitação da MP no Congresso Nacional

Confira como ficam os cálculo do PIS e Cofins:

Até 30 de abril de 2023

A partir de 1º de maio de 2023 – Se a MP nº 1.159/2023 for convertida em Lei