ICMS-ST: SP adia aumento do IVA-ST de bebidas quentes para abril de 2021

Através da Portaria CAT 59/2020 Governo paulista adia para abril de 2021 aumento do IVA-ST utilizado para calcular ICMS-ST sobre as operações com “bebidas quentes”

Governo paulista adia para abril de 2021 aumento do IVA-ST utilizado para calcular ICMS-ST sobre as operações com “bebidas quentes”

Governo paulista adia para abril de 2021 aumento do IVA-ST utilizado para calcular ICMS-ST sobre as operações com “bebidas quentes”

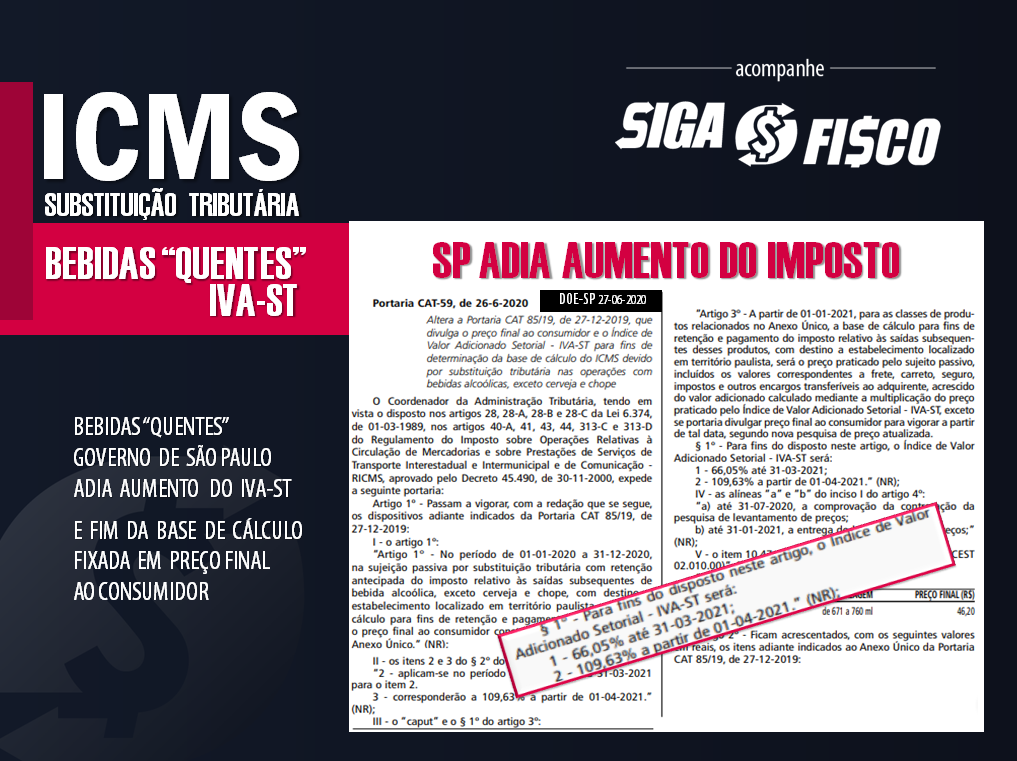

A novidade consta da Portaria CAT 59/2020, publicada no Diário Oficial deste sábado, 27 de junho. A norma alterou a Portaria CAT 85/2019, que divulga o preço final ao consumidor e o Índice de Valor Adicionado Setorial – IVA-ST para fins de determinação da base de cálculo do ICMS devido por substituição tributária nas operações com bebidas alcoólicas, exceto cerveja e chope, relacionadas no Art. 313-C do RICMS/00 e Anexo X da Portaria CAT 68/2019.

De acordo com a Portaria CAT 59/2020, o aumento do IVA-ST sobre as operações com “bebidas quentes” de 66,05% para 109,63% previsto para iniciar em 1º de outubro de 2020 foi adiado para 1º de abril de 2021.

Fim da base de cálculo fixada em preço final ao consumidor – adiamento

A Portaria CAT 59/2020 também adiou para 31 de dezembro de 2020 o fim da base de cálculo do ICMS-ST fixada em preço final ao consumidor.

Com o novo adiamento, se nada mudar, a partir de 1º de janeiro de 2021 sairá de cena a base de cálculo do ICMS-ST fixada em preço final ao consumidor (Anexo Único da Portaria CAT 85/2019). Com isto, para calcular o ICMS devido a título de Substituição Tributária nas operações com todas as bebidas quentes relacionadas na Portaria CAT 85/2019 o contribuinte terá de utilizar o Índice de Valor Adicionado – IVA-ST.

Quer saber quais são as bebidas alcoólicas sujeitas ao ICMS-ST no Estado de São Paulo, confira lista completa divulgada através do Anexo X da Portaria CAT 68/2019.

“Bebidas quentes” – Base de Cálculo do ICMS-ST

1- Até 31 de dezembro de 2020 o cálculo do ICMS-ST sobre as operações com “bebidas quentes” poderá ser realizado com base no IVA-ST ou com base no preço ao consumidor final.

Como saber qual critério deve ser utilizado para calcular o ICMS-ST das operações com “bebidas quentes”?

- Bebidas alcoólicas do Anexo Único da Portaria CAT 85/2019 será utilizado o preço final ao consumidor para calcular o ICMS devido a título de substituição tributária, inclusive a antecipação de que trata o art. 426-A do RICMS/00; e

- Será utilizado o IVA-ST para calcular o ICMS-ST nas operações com “bebidas quentes” não relacionadas no Anexo Único da Portaria CAT 85/2019.

2 – A partir de 1º de janeiro de 2021 com o fim da base de cálculo fixada em preço final ao consumidor o ICMS-ST sobre “bebidas quentes” será calculado com base no IVA-ST.

Comércio paulista de vinho está pagando ICMS a maior desde fevereiro de 2020

Com a retirada do vinho do regime de substituição de tributária do ICMS, o comércio (varejista e atacadista não importador) passou a comprar vinho com crédito e vender com destaque do imposto. Mas o contribuinte paulista que até 31 de janeiro de 2020 era substituído tributário (recebia a mercadoria com imposto retido) e possuía estoque de vinhos no final de janeiro no estabelecimento e não calculou o crédito de ICMS está pagando desde fevereiro de 2020 mais imposto do que deveria, inclusive se é optante pelo Simples Nacional.

Entenda o caso:

Desde 1º de fevereiro de 2020, o governo paulista deixou de cobrar ICMS através do regime de substituição tributária nas operações com vinhos. Desde então, as operações com vinhos no Estado de São Paulo estão sujeitas as regras de débito e crédito de ICMS. Ou seja, o contribuinte paulista do Regime Periódico de Apuração – RPA revendedor compra com crédito e calcula ICMS sobre a operação de saída. Se for optante pelo Simples Nacional sobre a receita de venda de vinho calcula a parcela destinada ao ICMS.

Com o fim do ICMS-ST para as operações com vinho, o comércio varejista e atacadista (não importador) que não levantou o estoque da mercadoria existente no estabelecimento em 31 de janeiro de 2020 está pagando imposto a mais desde fevereiro. Quer saber mais? A nossa consultoria está à disposição para ajudar a solucionar esta questão.

Quer saber quais são as mercadorias sujeitas ao ICMS-ST no Estado de SP? Consulte a Portaria CAT 68/2019.

Confira aqui integra da Portaria CAT 59/2020, que alterou a Portaria CAT 85/2019.

Para evitar equívocos no cálculo do ICMS e emissão do documento fiscal, fique atento às alterações e atualize os parâmetros das operações.

Precisa de Certificado Digital? Obtenha aqui o Certificado com a Fenacon-CD!

Leia mais:

ICMS-ST – SP adia alteração da Base de Cálculo nas operações com bebidas “quentes”

ICMS sobre estoque de vinho: SP divulga regras de crédito

ICMS: SP retira vinho da Substituição Tributária a partir de fevereiro de 2020

ICMS-ST: Ressarcimento em SP depende de informação na NF-e de compra

ICMS-ST – Fisco paulista Notifica contribuinte a apresentar comprovante de recolhimento

SP publica o ABC da Antecipação Tributária do ICMS

Relação de mercadorias sujeitas ao ICMS-ST: Convênio ICMS 142/2018

Mercadorias sujeitas ao ICMS em São Paulo: Portaria CAT 68/2019

SIGA o FISCO Presta Serviço à Distância de consultoria e treinamento

Ao divulgar esta matéria, fique atento para citar a fonte.