ICMS-SP – ISENÇÃO Exclusiva para o Simples Nacional

SP tem operação com isenção de ICMS exclusiva para o contribuinte optante pelo Simples Nacional

No Estado de São Paulo as operações sujeitas à isenção de ICMS estão relacionadas no Anexo I do Regulamento.

Você já acompanha a nossa página no instagram? Acompanhe aqui!

Confira algumas operações isentas de ICMS em SP:

Isenção exclusiva para o Simples Nacional

Mas você sabia que existe isenção de ICMS aplicada exclusivamente ao contribuinte do Simples Nacional?

Esta isenção você encontra no artigo 135 do Anexo I, confira:

| Artigo 135 (FARINHA DE TRIGO E PRODUTOS RESULTANTES DE SUA INDUSTRIALIZAÇÃO) – Saída interna dos produtos adiante indicados, classificados nos seguintes códigos da Nomenclatura Brasileira de Mercadorias – Sistema Harmonizado – NBM/SH, realizada por contribuinte sujeito às normas do Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte – “Simples Nacional” I – farinha de trigo classificada na posição 1101.00 da Nomenclatura Brasileira de Mercadorias – Sistema Harmonizado – NBM/SH; II – mistura pré-preparada de farinha de trigo para panificação, que contenha no mínimo 95% de farinha de trigo, classificada no código 1901.20 da Nomenclatura Brasileira de Mercadorias – Sistema Harmonizado – NBM/SH; III – massas alimentícias não cozidas, nem recheadas ou preparadas de outro modo, desde que classificadas na posição 1902.11 ou 1902.19 da Nomenclatura Brasileira de Mercadorias – Sistema Harmonizado – NBM/SH; IV – pão francês ou de sal, assim entendido aquele de consumo popular, obtido pela cocção de massa preparada com farinha de trigo, fermento biológico, água e sal, que não contenha ingrediente que venha a modificar o seu tipo, característica ou classificação e que sejam produzidos com o peso de até 1000 gramas, desde que classificado na posição 1905.90 da Nomenclatura Brasileira de Mercadorias – Sistema Harmonizado – NBM/SH; V – biscoitos e bolachas derivados do trigo, dos tipos “cream cracker”, “água e sal”, “maisena”, “maria” e outros de consumo popular, classificados na posição 1905.31 da Nomenclatura Brasileira de Mercadorias – Sistema Harmonizado – NBM/SH, desde que não sejam adicionados de cacau, recheados, cobertos ou amanteigados, independentemente de sua denominação comercial. |

Pagamento indevido de ICMS no Simples Nacional

Muitos contribuintes acabam calculando indevidamente no Simples Nacional, a parcela destinada ao ICMS sobre as receitas de venda de pão francês, por exemplo.

Para esclarecer esta questão, a Consultoria Tributária de São Paulo publicou a Resposta à Consulta 26736/2022 (30/11):

| Ementa ICMS – Isenção (artigo 135, inciso IV, do Anexo I do RICMS/2000) – Saída interna de pão francês por optante do Simples Nacional. I. A isenção prevista no artigo 135 do Anexo I do RICMS/2000 encontra-se vigente, tendo sido convalidada e reinstituída, sendo aplicável, conforme inciso IV, às saídas internas do produto pão francês ou de sal, assim entendido aquele de consumo popular, obtido pela cocção de massa preparada com farinha de trigo, fermento biológico, água e sal, que não contenha ingrediente que venha a modificar o seu tipo, característica ou classificação e que seja produzido com o peso de até 1000 gramas, desde que classificado na subposição 1905.90 da NCM, promovidas por contribuinte sujeito às normas do Simples Nacional. |

Simples Nacional x RPA

As operações realizadas pelos contribuintes optantes pelo Simples Nacional são beneficiadas pela isenção do ICMS;

Já as operações realizadas pelos contribuintes do RPA são beneficiadas pela redução de carga tributária de 18% para 7%, conforme inciso XXI do artigo 3º do Anexo II (analise cuidadosamente a operação).

Emissão do documento fiscal

No que diz respeito à emissão do documento fiscal:

Simples Nacional – deve usar o CSOSN 900 e não deve calcular a parcela destinada ao ICMS no PGDAS-D.

RPA – Regime Periódico de Apuração – deve usar o CST 20 – Redução de Base de Cálculo do ICMS (venda de pão produzido na padaria por exemplo – observar outras regras).

Pão francês, conhecido como “Pão do dia” – Isenção em SP

Portanto, a isenção prevista no artigo 135 do Anexo I do RICMS/2000, aplica-se conforme inciso IV, às saídas internas do produto pão francês ou de sal, assim entendido aquele de consumo popular, obtido pela cocção de massa preparada com farinha de trigo, fermento biológico, água e sal, que não contenha ingrediente que venha a modificar o seu tipo, característica ou classificação e que seja produzido com o peso de até 1000 gramas, desde que classificado na subposição 1905.90 da Nomenclatura Comum do Mercosul (NCM), promovidas por contribuinte sujeito às normas do Simples Nacional.

Sua empresa está no Simples Nacional? Comercializa pão francês, ou produtos do art. 135 do Anexo I do RICMS/00, fique atento para não recolher ICMS indevidamente no DAS.

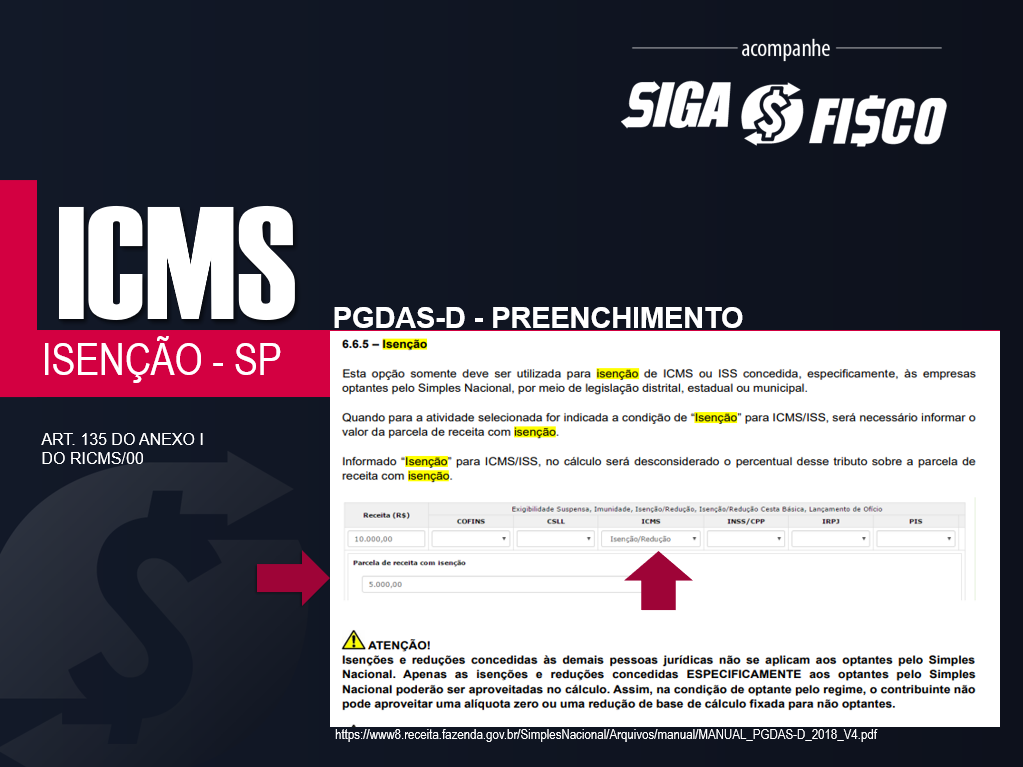

Preenchimento do PGDA-D

Confira como preencher o PGDAS-D para informar a receita isenta de ICMS:

Sublimite do Simples Nacional

Atenção, esta isenção de ICMS não se aplica às empresas que superaram o sublimite do Simples Nacional.

O sublimite do Simples Nacional está em R$ 3,6 milhões e este valor foi mantido para 2023, com a publicação da Portaria CGSN 39/2022.

Pela a regra do sublimite do Simples Nacional (em vigor desde 2018), somente pode recolher o ICMS no DAS, a empresa com receita anual de até R$ 3,6 milhões. Acima deste valor o imposto deve ser apurado e recolhido fora do regime (observar dentro do ano a regra do limite de 20% e o mês de início de atividade).

Cadastro das operações

Ainda que a sua empresa esteja no Simples Nacional, fique atento ao cadastro de mercadorias e produtos.

Você sabia que existe uma ferramenta do mercado que ajudar as atividades do varejo? Confira aqui.

Quer saber mais sobre este tema? Conte com o nosso serviço de consultoria e treinamento.

Quer divulgar esta matéria? Cite a fonte!

Atenção as matérias deste Portal não podem ser comercializadas!

Você já acompanha a nossa página no Instagram? Todos os dias você encontra posts úteis da área fiscal. Siga-nos aqui.

Tem interesse em contratar os nossos serviços de consultoria (ICMS, ISS, IPI, PIS, COFINS, Simples Nacional), treinamento ou mentoria fiscal? Envie e-mail para sigaofisco@sigaofisco.com.br com o tema: Consultoria, Treinamento ou Mentoria Fiscal.

Precisa comprar Certificado Digital? Adquira aqui o seu sem sair de casa – Escritório na Penha – SP – com atendimento em todo território!

Leia mais:

Simples Nacional: Sublimite 2023

Simples Nacional e a Isenção do ICMS em São Paulo

Legislação:

São Paulo

RICMS – Anexo I – Isenções – Artigo 135

RICMS – Anexo II – Reduções de Base de Cálculo – Artigo 03º

Federal

Gostou desta matéria? Ao copiar indique a fonte.