ICMS: SP Fiscaliza uso indevido de alíquota interestadual

Sefaz-SP deflagrou Operação Plassein para fiscalizar irregularidades no uso indevido de alíquotas interestaduais na triangulação de operações realizadas apenas em documentos fiscais

Sefaz-SP deflagrou Operação Plassein para fiscalizar irregularidades no uso indevido de alíquotas interestaduais na triangulação de operações realizadas apenas em documentos fiscais

Sefaz-SP deflagrou Operação Plassein para fiscalizar irregularidades no uso indevido de alíquotas interestaduais na triangulação de operações realizadas apenas em documentos fiscais

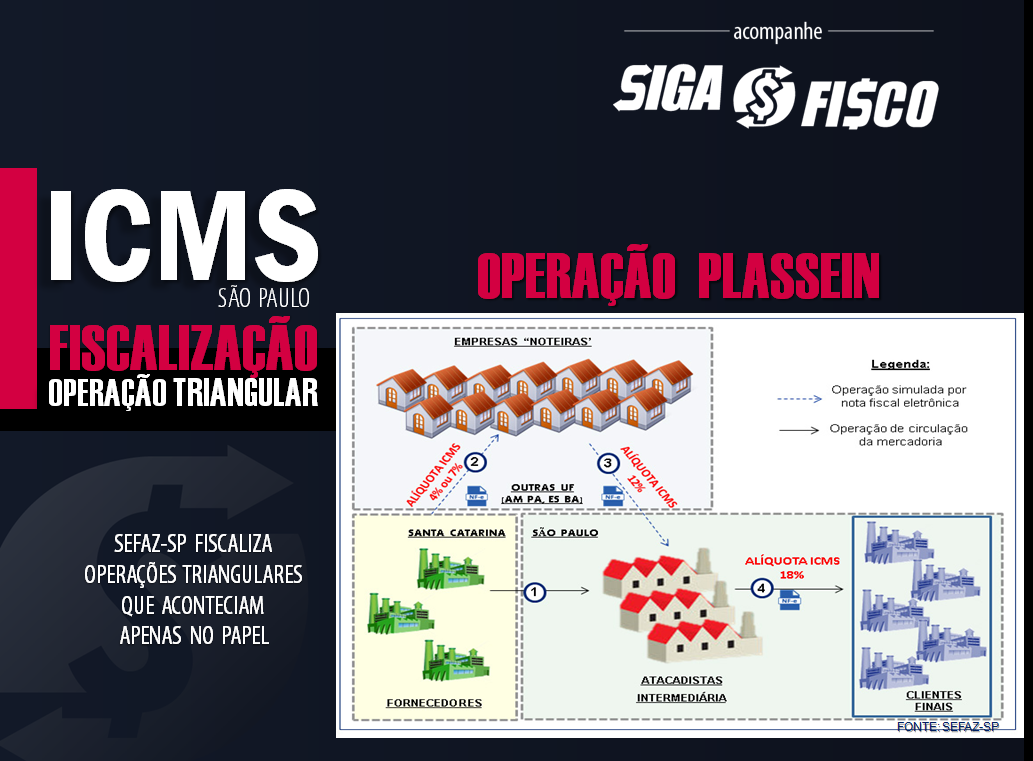

O trabalho de inteligência das equipes da Secretaria da Fazenda e Planejamento do Estado de São Paulo detectou a existência de triangulação de operações realizadas em documentos fiscais, que provavelmente só ocorram no papel, sem a efetiva circulação da mercadoria. Esse esquema fraudulento visa reduzir a carga tributária de quem fornece o produto (com alíquotas de 4% ou 7% de ICMS) e inflar os créditos para as indústrias que recebem a mercadoria com alíquota “cheia” (18%).

Confira nota veiculada pela SEFAZ-SP:

Secretaria da Fazenda e Planejamento deflagra Operação Plassein

A Secretaria da Fazenda e Planejamento deflagrou nesta quarta-feira (26) a operação Plassein. O objetivo da ação, que acontece com o apoio da Polícia Civil, é desmantelar fraude fiscal estruturada envolvendo empresas que comercializam resina e preforma utilizados na fabricação de frascos, potes ou garrafas PET. O nome Plassein é de origem grega e remete a aquilo que pode ser modificado e moldado. A preforma é comercializada na forma de tubo para as indústrias de bebidas e são moldados através de injeção de ar pressurizado para formar a embalagem de cada produto.

Participam da Operação 36 agentes fiscais de rendas e 15 policiais da Divisão de Crimes contra a Fazenda do Departamento de Polícia de Proteção à Cidadania (DPPC), que executam trabalhos em 12 alvos. Serão cumpridos quatro Mandados de Busca e Apreensão nos municípios de São Paulo, Sorocaba e Araçoiaba da Serra.

A arquitetura da fraude contempla empresas atacadistas que simulam realizar operações interestaduais com a finalidade de suprimir o recolhimento do Imposto Sobre Circulação de Mercadorias e Serviços (ICMS). A estimativa do Fisco é que o esquema causou prejuízo de R$ 106 milhões ao erário de janeiro de 2017 a julho de 2020, em valores de ICMS que deixaram de ser recolhidos aos cofres do Estado.

O trabalho de inteligência das equipes da Secretaria da Fazenda e Planejamento detectou a existência de triangulação de operações realizadas em documentos fiscais, que provavelmente só ocorram no papel, sem a efetiva circulação da mercadoria. Esse esquema fraudulento visa reduzir a carga tributária de quem fornece o produto (com alíquotas de 4% ou 7% de ICMS) e inflar os créditos para as indústrias que recebem a mercadoria com alíquota “cheia” (18%).

Para isso, são criadas empresas “noteiras” e atacadistas intermediárias com o intuito de simular existência e dissimular o pagamento do imposto, por meio de operações fictícias entre um contribuinte e outro com créditos espúrios de ICMS.

Os agentes fiscais em campo na operação Plassein irão apreender livros, documentos fiscais, controles paralelos e realizar cópia e autenticação de arquivos digitais, de forma a ampliar o conjunto probatório a ser utilizado nas esferas fiscal e penal, no sentido de desarticular a fraude, desqualificar as empresas simuladas e as pessoas interpostas e responsabilizar os articuladores e beneficiários do esquema.

A figura abaixo ilustra de forma simplificada o fluxo da fraude fiscal investigada:

Alíquota do ICMS: Adquirente original em outro Estado com entrega em São Paulo

Atenção neste caso, esta operação é considerada interna, pois a circulação física da mercadoria se dá totalmente nos limites do Estado de São Paulo, portanto, o contribuinte paulista para calcular o ICMS deve aplicar a alíquota interna (Art. 52 a 55-A do RICMS/00).

Para esclarecer esta questão, a Consultoria Tributária do Estado de São Paulo publicou (14-11-2019) a Resposta à Consulta Tributária 16227/2017, confira Ementa:

| Ementa

ICMS – Mercadoria enviada diretamente ao destinatário paulista por fornecedor paulista – Adquirente original estabelecido em outro Estado – Operação interna – Produtos têxteis – Redução de base de cálculo (artigo 52 do Anexo II do RICMS/2000). I – Quando o adquirente original está em outro Estado, se a mercadoria for enviada diretamente do fornecedor paulista ao destinatário final também neste Estado, a operação é considerada interna, pois a circulação física da mercadoria se dá totalmente nos limites do Estado de São Paulo. II – Tratando-se de operação interna, deverá ser aplicada a alíquota interna do Estado de São Paulo e, se preenchidos os demais requisitos, a redução de base de cálculo prevista no artigo 52 do Anexo II do RICMS/2000. |

Neste caso, o fisco considera operação interna, portanto o contribuinte paulista não pode utilizar alíquota interestadual de 4%, 7% e 12%.

A operação de venda à ordem é interestadual apenas quando o vendedor remetente entrega a mercadoria para destinatário estabelecido em outro Estado (artigo 40, § 3º, item 2, “a”, do Convênio s/nº, de 15/12/1970, na redação do Ajuste SINIEF 01/1987), pois o que define uma operação como interestadual é a saída física da mercadoria de um Estado para outro (artigo 36, § 4º, RICMS/2000).

Na operação de fiscalização deflagrada pela Secretaria de Fazenda do Estado de São Paulo, chamada de Operação Plassein tem por objetivo identificar irregularidade no pagamento de ICMS, em razão da utilização indevida de alíquota interestadual. De acordo com a fiscalização, contribuintes paulistas aplicavam indevidamente alíquota interestadual do ICMS em operações em que as mercadorias não saiam do Estado.

Para evitar autuações fique atento a utilização correta da alíquota de ICMS.

Leia mais:

Resposta à Consulta Tributária 16227/2017

ICMS: SP vai retirar diversos benefícios fiscais a partir de novembro de 2020

ICMS: CFOP 5.927 Deve ser utilizado para emissão de NF-e para baixa de estoque

ICMS: CFOPs de Substituição Tributária serão extintos a partir de 2022

ICMS: Fisco paulista Notifica contribuinte para entregar arquivos da EFD

Siga o Fisco 9 anos democratizando o acesso a Informação!

Precisa de Certificado Digital? Obtenha aqui o Certificado com a Fenacon-CD!

COVID-19: SIGA o FISCO Presta Serviço à Distância

Ao divulgar esta matéria, fique atento para citar a fonte.