ICMS de 4%: Governo atualiza lista de mercadorias

Resolução GECEX 553/2024 atualiza lista de mercadorias beneficiadas pela alíquota interestadual de 4%, entenda quando usar

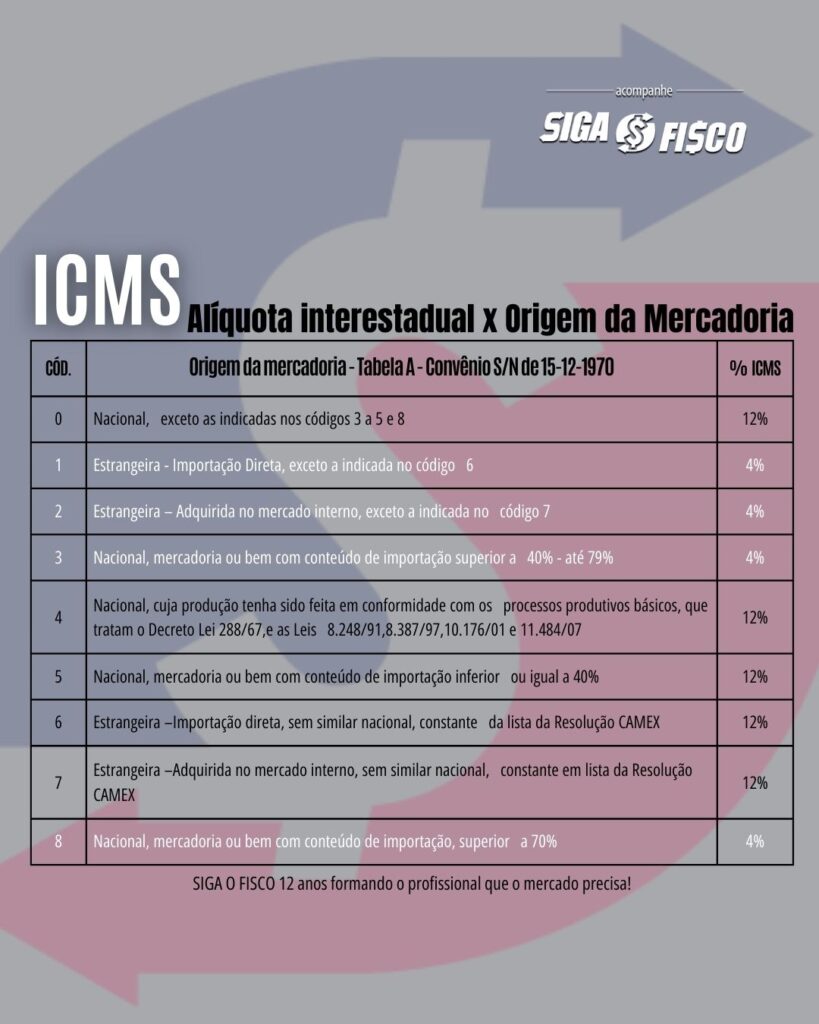

Quando o assunto é ICMS, temos alíquotas internas e interestaduais.

As alíquotas interestaduais de ICMS de 4%, 7% e 12% são definidas pelo Senado Federal.

ICMS – Origem da alíquota interestadual de 4%:

O Senado Federal, através da Resolução 13/2012 criou a alíquota de ICMS de 4% para as operações interestaduais com mercadorias importadas ou com conteúdo de importação superior a 40% e igual ou inferior a 70%.

A alíquota interestadual de 4% está em vigor desde 1º de janeiro de 2013.

Mas como toda regra tem a sua exceção, ainda que a mercadoria seja importada, é necessário consultar lista disponibilizada pelo CAMEX, para identificar se a operação interestadual deve ser tributada com alíquota de 4%.

De acordo com a Resolução nº 13/2012, a alíquota interestadual de ICMS de 4% aplica-se:

1 – aos bens e mercadorias importados do exterior que, após seu desembaraço aduaneiro:

I – não tenham sido submetidos a processo de industrialização;

II – ainda que submetidos a qualquer processo de transformação, beneficiamento, montagem, acondicionamento, reacondicionamento, renovação ou recondicionamento, resultem em mercadorias ou bens com Conteúdo de Importação superior a 40% (quarenta por cento).

2 – quando o conteúdo de Importação a que se refere o inciso II do § 1º é o percentual correspondente ao quociente entre o valor da parcela importada do exterior e o valor total da operação de saída interestadual da mercadoria ou bem.

A alíquota interestadual de 4% NÃO será aplicada:

I – aos bens e mercadorias importados do exterior que não tenham similar nacional, a serem definidos em lista a ser editada pelo Conselho de Ministros da Câmara de Comércio Exterior (Camex) para os fins desta Resolução;

II – aos bens produzidos em conformidade com os processos produtivos básicos de que tratam o Decreto-Lei nº 288, de 28 de fevereiro de 1967, e as Leis nºs 8.248, de 23 de outubro de 1991, 8.387, de 30 de dezembro de 1991, 10.176, de 11 de janeiro de 2001, e 11.484, de 31 de maio de 2007.

A alíquota de 4% não se aplica às operações que destinem gás natural importado do exterior a outros Estados.

Para atender a Resolução SF 13/2012, o Comitê-Executivo de Gestão da Câmara de Comércio Exterior atualizou a relação de bens e produtos que possuem similar nacional.

Quando se trata de operação interestadual com mercadoria importada, somente será aplicada a alíquota de ICMS de 4% se possuir similar nacional.

A partir de 14 de fevereiro de 2024, para identificar mercadorias, com alíquota de ICMS interestadual de 4%, utilize a lista constante da Resolução GECEX nº 553/2024, publicada no DOU desta quarta-feira, 14 de fevereiro.

Revogação:

A Resolução GECEX nº 553/2024 revogou:

I – Resolução nº 326, de 08 de abril de 2022; e

II – Resolução nº 550, de 26 de dezembro de 2023.

A partir de quando começa a vigorar a Resolução GECEX nº 553/2024?

A partir desta quarta-feira, 14 de fevereiro, data da sua publicação no Diário Oficial da União.

Considerando a divulgação desta lista de bens e produtos, antes de aplicar a alíquota de 4% sobre a operação interestadual com mercadoria importada, analise se existe similar nacional.

Confira a seguir qual alíquota de ICMS aplicar sobre a operação interestadual, com mercadoria destinada ao Estado de SP:

Você sabia que a alíquota interestadual é utilizada para calcular o ICMS devido a título de substituição tributária, DIFAL-ST e DIFAL não contribuinte?

São Paulo – Resposta à Consulta Tributária 20753/2019 esclarece:

Não se aplica a alíquota de 4% nas operações interestaduais com os bens e mercadorias importados do exterior que não tenham similar nacional, assim considerados aqueles previstos em lista publicada pelo CAMEX para os fins da Resolução do Senado Federal 13/2012.

Gostou desta matéria? Ao copiar cite a fonte! Vale lembrar, que as matérias deste Portal não podem ser comercializadas. Sabe aqueles sites que cobram para acessar? Não autorizamos a publicar nossas matérias!

Você já acompanha a nossa página no instagram? Acesse aqui.

Precisa comprar Certificado Digital? Adquira aqui o seu sem sair de casa – Escritório na Penha – SP – com atendimento em todo território!

Siga o Fisco formando desde 2011 o profissional que o mercado precisa!

Precisa de mais informações? Conte com o nosso serviço de consultoria, treinamento e mentoria fiscal (sigaofisco@sigaofisco.com.br)!

Leia mais:

ICMS 2024 – 11 Estados aumentam alíquota modal

ICMS – SP esclarece tributação sobre Transferência de Mercadorias

ICMS – Confaz autoriza manter regras de emissão de NF-e nas transferências

ICMS – LC 204 regulamenta transferência de crédito entre estabelecimentos

ICMS: SP Regulamenta Transferência de Mercadorias com Crédito entre Estabelecimentos

Legislação:

Resolução do Senado Federal nº 13/2012

Resolução do Senado Federal Nº 22/89

RESOLUÇÃO GECEX Nº 553, DE 9 DE FEVEREIRO DE 2024

Resolução nº 550, de 26 de dezembro de 2023

Resolução nº 326, de 08 de abril de 2022

RESOLUÇÃO GECEX Nº 323 DE 2022

RESOLUÇÃO GECEX Nº 322 DE 2022

RESOLUÇÃO GECEX Nº 311 DE 2022

RESOLUÇÃO GECEX Nº 284 DE 2021

São Paulo:

SP – Alíquota interna art. 52 ao 56 do RICMS/00

Resposta à Consulta Tributária 20753/2019

Resposta à Consulta Tributária 22885M1/2023

Resposta à Consulta Tributária 27805/2023

__________ INFORMAÇÕES SOBRE A EMPRESA SIGA O FISCO____________