SP reduz ICMS sobre as operações com Máquina NCM 8450.20.90

Em SP Crédito outorgado reduz ICMS sobre as operações com Máquinas classificadas sob o código 8450.20.90 da NCM com a publicação do Decreto nº 64.629/2019

Em SP Crédito outorgado reduz ICMS sobre as operações com Máquinas classificadas sob o código 8450.20.90 da NCM

Em SP Crédito outorgado reduz ICMS sobre as operações com Máquinas classificadas sob o código 8450.20.90 da NCM

SP reduz ICMS sobre as operações com máquina classificada sob o código 8450.20.90 da NCM, com a publicação do Decreto nº 64.629 de 2019 (DOE-SP de 04/12).

Até a publicação do Decreto nº 64.629 de 2019 somente as operações com máquinas classificadas sob o código NCM 8450.19.00 realizadas pelos fabricantes tinham o benefício de recolher o ICMS com carga tributária que varia entre 1,5% e 3%, utilizando a instituto do Crédito Outorgado do art. 42 do Anexo III do RICMS/00.

Através do Decreto nº 64.629/2019, o governo paulista estendeu os benefícios do crédito outorgado do art. 42 do Anexo III do RICMS às operações de saída de máquinas semiautomáticas sem centrífuga com capacidade superior a 10 kg, classificadas sob o código 8450.20.90 da NCM.

Com isto o contribuinte paulista e fabricante para calcular o ICMS sobre saídas internas e interestaduais, de máquina semiautomática sem centrífuga, classificada no código 8450.19.00 ou 8450.20.90 da NCM, poderá fazer uso do crédito outorgado de forma que a carga tributária do imposto nas operações internas resulte em 3% e operação interestadual 1.5%.

Vale lembrar, que até 04 de março de 2020 somente as saídas internas ou interestaduais de máquinas semiautomática sem centrífuga, classificada no código 8450.19.00 da NCM estão beneficiadas com a carga tributária de 3% e 1,5%, conforme art. 42 do Anexo III do RICMS/00.

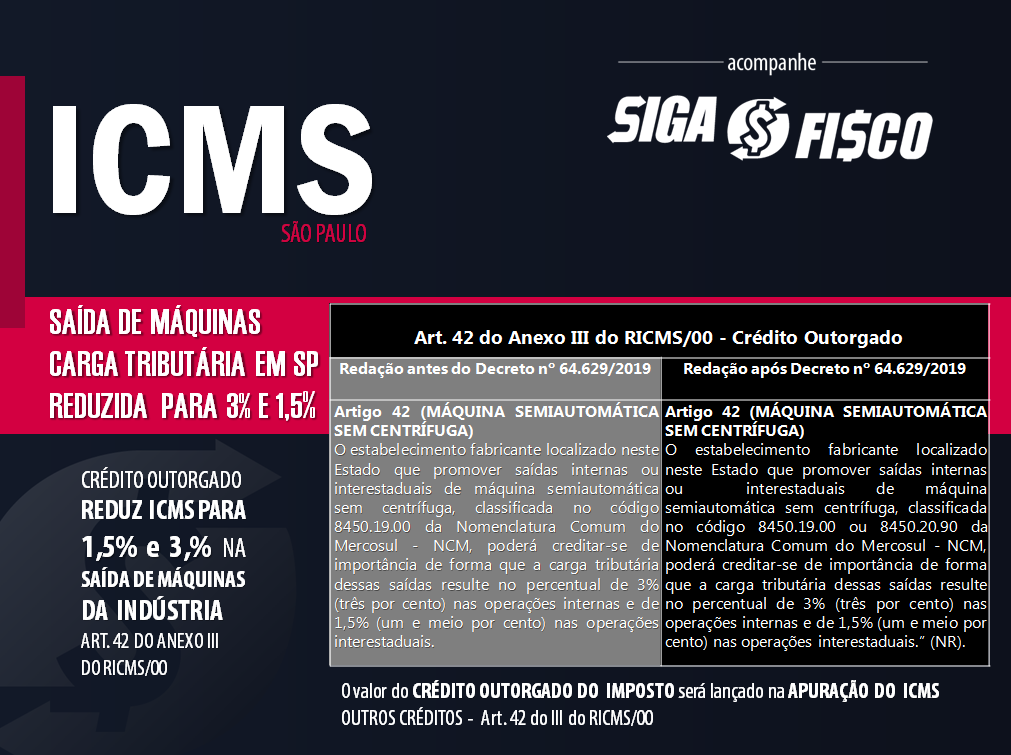

De acordo com o novo texto do artigo 42 do Anexo III do RICMS/00, o estabelecimento fabricante localizado neste Estado que promover saídas internas ou interestaduais de máquina semiautomática sem centrífuga, classificada no código 8450.19.00 ou 8450.20.90 da Nomenclatura Comum do Mercosul – NCM, poderá creditar-se de importância de forma que a carga tributária dessas saídas resulte no percentual de 3% (três por cento) nas operações internas e de 1,5% (um e meio por cento) nas operações interestaduais.”

Confira texto do Art. 42 do Anexo III do RICMS

O contribuinte paulista fabricante, terá como carga tributária de ICMS sobre as saídas de máquina semiautomática sem centrífuga, classificada no código 8450.19.00 ou 8450.20.90 da NCM: 3,% na operação interna, 1,5% sobre a operação interestadual .

O contribuinte paulista fabricante, terá como carga tributária de ICMS sobre as saídas de máquina semiautomática sem centrífuga, classificada no código 8450.19.00 ou 8450.20.90 da NCM: 3,% na operação interna, 1,5% sobre a operação interestadual .

Vale ressaltar, que o benefício previsto neste artigo é opcional e sua adoção implicará vedação ao aproveitamento de quaisquer créditos.

Com isto o fabricante, para usufruir dos benefícios do artigo 42 do Anexo III do RICMS/00, não poderá tomar nenhum crédito de ICMS sobre os materiais utilizados para produzir a máquina (CFOP 1.101 – Sem crédito – Outras CST 90).

Com isto, sobre a saída será calculado e destacado o ICMS normalmente.

Apuração do ICMS – lançar crédito outorgado em Outros Créditos

No entanto, para atingir a carga tributária de ICMS de 3%, por exemplo, na operação interna, o contribuinte fabricante de máquina terá de lançar na Apuração do imposto o valor do crédito outorgado em Outros Créditos (art. 42 do Anexo III do RICMS/00).

Exemplo:

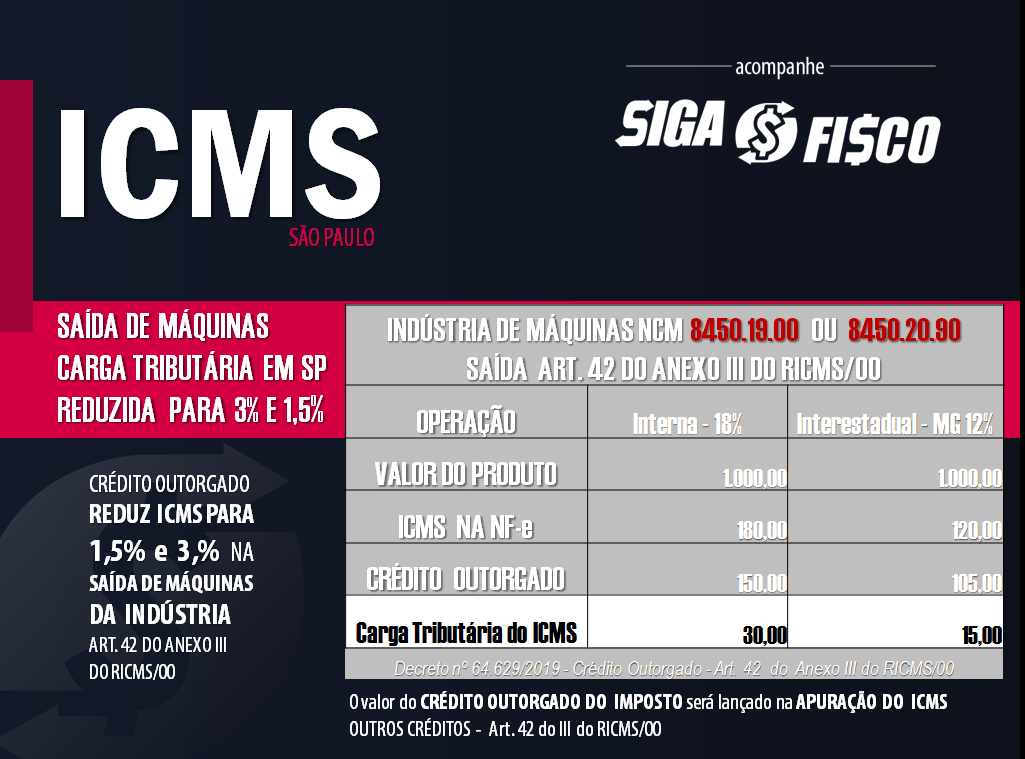

Saída interna – Venda de produção do estabelecimento CFOP 5.101:

ICMS sobre a Operação interna: alíquota de 18%

CST de ICMS 000

Valor da saída máquina semiautomática sem centrífuga – NCM 8450.19.00 ou 8450.20.90: 1.000,00

ICMS sobre a operação interna 18%……………….……………: R$ 180,00

Crédito Outorgado de ……………………………..………..…….…: R$ 150,00

Carga tributária final do ICMS é de 3,% …………..: R$ 30,00

O valor do Crédito outorgado será lançado na Apuração do ICMS em Outros créditos – Art. 42 do III do RICMS/00

Saída interestadual, destinada ao Estado de MG – CFOP 6.101

ICMS Operação interestadual: alíquota de 12%

CST do ICMS 000

Valor da saída máquina semiautomática sem centrífuga – NCM 8450.19.00 ou 8450.20.90: R$ 1.000,00

ICMS sobre a operação interestadual 12%…………………………………….….: R$120,00

Crédito Outorgado de …………………………………………………………..…….…: R$ 105,00

Carga tributária final do ICMS é de 1,5%…………………….…….: R$ 15,00

O valor do Crédito outorgado será lançado na Apuração do ICMS em Outros créditos – Art. 42 do III do RICMS/00

De acordo com o governo paulista, a medida respalda-se no § 7º do artigo 3º da Lei Complementar 160, de 7 de agosto de 2017, e na cláusula décima segunda do Convênio ICMS 190/17, de 15 de dezembro de 2017, segundo os quais as unidades federadas poderão estender a concessão de benefícios fiscais a outros contribuintes estabelecidos em seu território, sob as mesmas condições e nos prazos-limites de fruição.

A nova regra somente será aplicada às operações realizadas a partir de 05-03-2020.

Ficou com dúvida sobre esta operação? Conte com o trabalho da nossa consultoria.

Caro leitor, antes de copiar, divulgar e publicar em seu site, portal ou blog, observe sempre as regras que regem o Direito autoral.

Leia mais:

ICMS: Indústria de calçados em SP terá carga tributária de até 3,5%