Simples Nacional: Fisioterapia a partir de 2018 vai depender do fator “r” para definir tabela

Por Josefina do Nascimento

A partir de 2018 a tributação do Simples sobre a receita decorrente da atividade de fisioterapia dependerá do fator “r”

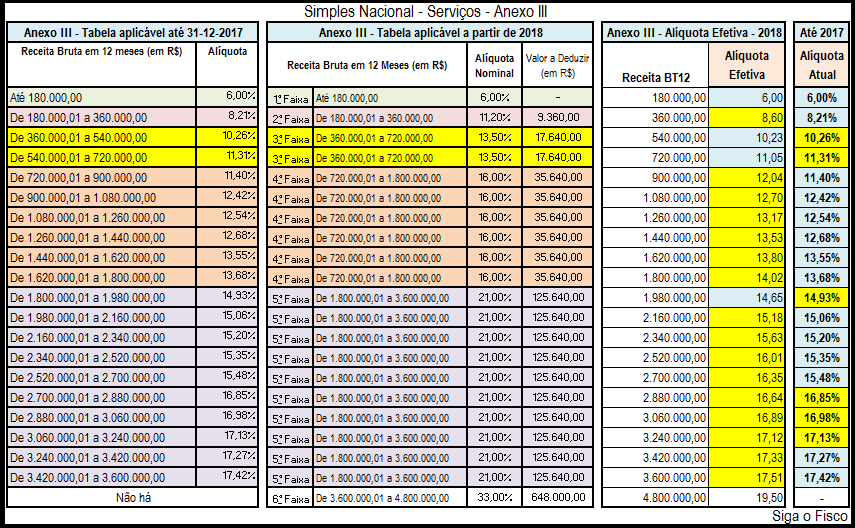

Com o advento da Lei Complementar nº 155/2016, que alterou a Lei Complementar nº 123/2006 que trata das regras do Simples Nacional, o governo ampliou o limite da receita bruta anual de R$ 3,6 milhões para 4,8 milhões, alterou as tabelas que tratam das alíquotas e criou a figura da parcela a deduzir.

Com as novas regras, várias atividades dependerão do fator “r” para utilizar a tabela do Anexo III da Lei Complementar nº 123/2006, menos onerosa para as atividades prestadoras de serviços, inclusive fisioterapia.

A partir de 2018 a empresa com atividade de fisioterapia dependerá do fator “r” para identificar a tabela do Simples Nacional.

De acordo com as novas regras, a partir de 2018, quanto menor for o fator emprego ou fator “r” maior será a tributação da receita de empresa com atividade de fisioterapia optante pelo Simples Nacional.

Esta é uma alteração de alto impacto na carga tributária da atividade.

Até o final de 2017, a receita de fisioterapia não depende do fator “r”. A tributação ocorre através das alíquotas do Anexo III.

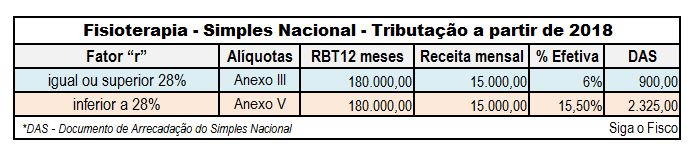

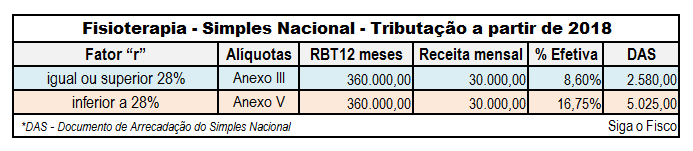

Assim, a partir de 2018, a receita decorrente da atividade de fisioterapia somente será tributada pelas alíquotas no anexo III se o fator “r” for igual ou superior a 28%. Isto significa que somente a empresa que tiver 28% da receita bruta com gastos destinados a folha de pagamento poderá usufruir das alíquotas do Anexo III a empresa.

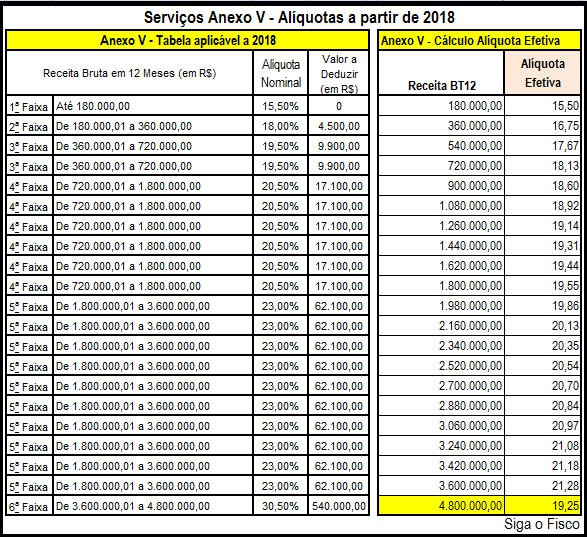

Se o fator “r” for inferior a 28%, a receita será tributada pelas alíquotas do Anexo V.

Portanto, a empresa com atividade de fisioterapia somente poderá calcular o Simples através das alíquotas do Anexo III se o fator”r” for igual ou superior a 28%.

Em 2018 fique atento:

Vai calcular o Simples de empresa com atividade de Fisioterapia?

Antes é necessário identificar o fator “r” da empresa.

Fisioterapia somente poderá calcular o Simples pelas alíquotas do Anexo III da Lei Complementar nº 123/2006 se a despesa com a folha de salários representar pelo menos 28% do faturamento.

Como deve ser calculado o fator “r”?

Soma da folha de salários (inclusive autônomo e pró-labore) + Contribuição Previdenciária Patronal + FGTS dos últimos doze meses dividido pela receita bruta também dos últimos doze meses.

|

Fator“r”

|

Alíquotas |

|

igual ou superior 28% |

Anexo III |

| inferior a 28% |

Anexo V |

Com esta regra, em um mês o cálculo do Simples pode ser feito através das alíquotas de um anexo e em outro período através de outro anexo, visto que a definição da tabela depende do fator “r”.

Nova redação da Lei Complementar nº 123/2006:

Art. 18. O valor devido mensalmente pela microempresa ou empresa de pequeno porte optante pelo Simples Nacional será determinado mediante aplicação das alíquotas efetivas, calculadas a partir das alíquotas nominais constantes das tabelas dos Anexos I a V desta Lei Complementar, sobre a base de cálculo de que trata o § 3o deste artigo, observado o disposto no § 15 do art. 3o. (Redação dada pela Lei Complementar nº 155, de 2016)

- 5º-B Sem prejuízo do disposto no § 1ºdo art. 17 desta Lei Complementar, serão tributadas na forma do Anexo III desta Lei Complementar as seguintes atividades de prestação de serviços:

XVI – fisioterapia; (Incluído pela Lei Complementar nº 147, de 2014)

- 5o-M. Quando a relação entre a folha de salários e a receita bruta da microempresa ou da empresa de pequeno porte for inferior a 28% (vinte e oito por cento), serão tributadas na forma do Anexo V desta LeiComplementar as atividades previstas: : (Incluído pela Lei Complementar nº 155, de 2016)

I – nos incisos XVI, XVIII, XIX, XX e XXI do § 5o-B deste artigo; (Incluído pela Lei Complementar nº 155, de 2016) Produção de efeito

Anexo V – aumenta carga tributária

O cálculo do Simples Nacional pelas alíquotas ao Anexo V da Lei Complementar nº 123/2006 vai aumentar consideravelmente a carga tributária da empresa com atividade de fisioterapia.

Na 1ª faixa o aumento da carga tributária representa mais de 158% (Receita bruta acumulada de até 180 mil Anexo III 6% e Anexo V 15,50%).

Na 2ª faixa, o aumento do Simples representa mais de 94%.

ISS e ICMS – não serão contemplados pelo Simples

Vale ressaltar que não serão calculados através do Simples o ISS e o ICMS para as empresas optantes em 2018 com receita superior a 3,6 milhões e inferior a R$ 4,8 milhões. Estes impostos serão apurados e recolhidos em guias próprias.

Fique atento às novas regras do Simples Nacional instituída pela Lei Complementar nº 155/2016 e regulamentada pelo Comitê Gestor através da Resolução CGSN 135/2017 que entrarão em vigor a partir de 2018, consulte seu contador.

Leia mais:

Simples Nacional superou em 2017 receita de R$ 3,6? Confira procedimentos para permanência

Simples Nacional – determinação da alíquota e Receita Bruta Acumulada

____________________________________________________________________________

Quer manter-se atualizado?

Tem interesse em receber notícias deste blog? Ao acessar qualquer matéria informe seu e-mail (clique na figura do envelope – basta informar uma única vez).

O Blog Siga o Fisco (https://sigaofisco.blogspot.com.br/) foi lançado em julho de 2011 e em agosto deste ano ganhou este novo Portal.

Siga o Fisco é uma empresa que oferece serviços de consultoria, Cursos, treinamento (da sua equipe, do seu cliente e fornecedor), cursos e palestras (tributos indiretos: ICMS, ISS, IPI, PIS, Cofins e Simples Nacional). Temos ainda o Serviço do Especialista Fiscal que vai até a sua empresa (um programa adaptável às necessidades do cliente). Interessados poderão entrar em contato: sigaofisco@162.240.109.83

Olá Jô! Tenho uma dúvida sobre o fator “R”. Podemos incluir no cálculo do fator “R” somado as despesas com folha de pagamento “PLR” e recibos de fisioterapeutas que prestam serviços autônomo?

Parabéns pelo blog!

Alexandre, boa tarde!

Para calcular o fator “r” serão considerados o valores dos autônomos (folha de salários, autônomos, encargos, pró-labore).

Mas não pode ser considerado no cálculo do fator “r” o valor do PLR (Participação nos Lucros e Resultados.

Para mais informações colocamos à disposição o nosso serviço de consultoria: sigaofisco@162.240.109.83

Bom dia,

Tive uma informação que todas as empresas que terão o fator R na apuração de Janeiro de 2018 devera ser apurado do anexo V e so em Janeiro de 2019 que vou fazer a soma do fator R referente ao faturamento e folha de pagamento de 2018 isso procede ? Fiquei confusa pois achei que na apuração de Janeiro de 2018 eu consultaria a folha de pamento dos ultimos 12 meses e o faturmento dos ultimos 12 meses e faria a conta do fator R a ja apuraria no anexo III se o valor da folha fosse 28 % ou mais e menor que 28% no anexo V. POR FAVOR VC PODE ME ESCLARECER ESSA DUVIDA.

Olá Bom Dia ! SOu o cleiton de Campo grande – MS

gostaria de Saber se para o Fator R em 2018 as empresas do Anexo III também podem ser tributadas pelo Anexo V (se o fator r for menor que 28%) ?

Outra duvida, esse enquadramento vai ser alterar para o mês seguinte ou para o próximo exercício ?

Desde Já agradeço.

para pode optar pelo anexo III, a empresa e obrigada a ter funcionarios, o prolabore dos sócios + os encargos, ja serve como base de calculo.

Olá tenho uma duvida referente ao fator r , quando a empresa inicia no ano de 2018 não tenho nenhum

valor base da folha de pagamento e da receita bruta como faço para calcular o fator r ? E saber a alíquota da empresa

Ex:

Faturou 01/2018 R$ 10.000,00

Folha de Pagamento 01/2018 R$ 3.500,00

E nos 11 meses que virão como faço para apurar a receita ?

Grata.

Boa tarde JÔ!!

O fisioterapeuta agora pode ser MEI?

A Contribuição Patronal – a CPP seria encontrada nos extratos do simples nacional de cada mês? Como devo achar esses valor?

Bom dia, Jô!

Tenho uma dúvida quanto ao FATOR R, possuo uma empresa de fisioterapia, no qual sou autonomo, portanto não possuo folha de pagamento, nesse caso me enquadro no Anexo V?

Obrigada.

Tenho uma empresas de serviços de engenharia. Posso tomar o exemplo acima para calcular o meu DAS. Acho que sim, pois as duas atividades são do anexo V. Estaria correto??

Como fica uma empresa aberta em 2018? Como se calcula o fator R?

Gostria de entender se para o cálculo do fator R numa clínica de fisioterapia, eu posso lançar o serviço de limpeza que é terceirizado bem como gastos com fisioterapeutas terceirizados.

Grato

Despesas com terceirizados entram no cálculo? Tenho uma clinica e o serviço de limpeza e terceirizado, sendo assim queria incluir no cálculo, posso?

Maurício,

Despesa com terceirização (pessoa jurídica) não entra no cálculo do fator “r”.

Oi Jô, achei muito interessante seu blog…me tira uma dúvida..a fisioterapeuta que não tem funcionário registrado, ou seja, trabalha sozinho, e até 2017 estava enquadrada no anexo lll, como ficará este ano de 2018? Permanece no anexo lll? Ou também sofreu mudanças desde janeiro de 2018? Como usar o fator R, se este profissiinal não tem folha de salário?

Olá Jô, achei muito interessante seu blog…me tira uma dúvida por gentileza..a fisioterapeuta que não tem funcionário registrado,

ou seja, trabalha sozinho, e até 2017 estava enquadrada no anexo lll, como ficará este ano de 2018? Permanece no anexo lll

ou também sofreu mudanças desde janeiro de 2018? Como usar o fator R, se este empresário não tem folha de salário?

Aguardo;

Obrigada.

Devo abrir qual tipo de empresa para recolher o Simples Nacional como fisioterapeuta?

Mariana, boa noite!

A atividade de fisioterapia tem o CNAE 8650-0/04

Se sociedade será limitada ou EIRELI não importa, em se tratando de pessoa jurídica que atenda as as demais regras da LC 123/2006 vai recolher pelas regras do Simples Nacional (Receita Anual de até 4,8 milhões)

CNAE 8650-0/04 – Atividades de fisioterapia

Notas Explicativas:

Esta subclasse compreende:

– as atividades de fisioterapeutas realizadas em centros e núcleos de reabilitação física

Se precisar de assessoria envie e-mail para sigaofisco@162.240.109.83

Estamos na zona leste da capital paulista.

Olá, fiz Pilates em uma empresa individual – Código 2135, com CNAE 8650004 – Atividades de fisioterapia – durante o ano de 2018 inteiro.

Posso declarar no IRPF, no campo “Pagamentos efetuados”? Obrigada.

Estou constituindo uma Clinica de FISIOTERAPIA, já fiz os cálculos, o fator r vai ser inferior a 28%, portanto vai se enquadrar no ANEXO V.

Estando a empresa no ANEXO V, tenho que recolher PATRONAL?

Jô, tenho uma dúvida sobre o enquadramento no anexo III. Se eu tiver um estúdio de Pilates, mas as fisioterapeutas são autônomas

que presta serviço para o estúdio e emitem nota para estúdio remunerar elas, esse pagamento delas pode entrar como fator R,

e se for maior ou igual a 28% do faturamento pode se enquadrar no anexo III e ficar dentro da aliquota efetiva de 6%

com o faturamento anual até 180 000,00? Sendo que todos os profissionais serão autônomos, é obrigatório ter algum funcionário

registrado (CLT), para usufruir desse beneficio de aliquota mais baixa?