Simples Nacional – Devolução superior ao valor da receita

Por Josefina do Nascimento

Por Josefina do Nascimento

Devolução de mercadoria superior ao valor da receita do mês, como resolver?

Parece impossível? Mas infelizmente não é, pode ocorrer que a devolução de venda de mercadorias em uma empresa em determinado mês supere o valor da receita.

Se isto ocorrer, o valor excedente à receita poderá ser aproveitado nos meses subsequentes?

Se o valor da devolução de venda de mercadoria no mês for superior à receita, o saldo remanescente deverá ser abatido dos meses subsequentes até zerar o valor, é o que determina o artigo 17 da Resolução do CGSN 140/2018 e resposta à questão 7.19 do Portal do Simples Nacional.

Assim, caso o valor da mercadoria devolvida seja superior ao da receita bruta total ou das receitas segregadas relativas ao mês da devolução, o saldo remanescente deverá ser deduzido nos meses subsequentes, até ser integralmente deduzido.

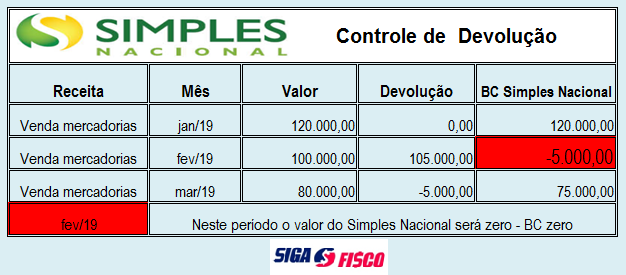

Neste exemplo, no mês fevereiro a base de cálculo do Simples será zero. E em março foi deduzido da receita o saldo remanescente da devolução de fevereiro na importância de R$ 5.000,00 (cinco mil reais).

Considerando o exemplo acima, o valor da receita bruta acumulada em 2019 é de R$ 195.000,00 (Receita de Venda R$ 300.000,00 – Devolução R$ 105.000,00).

Confira a questão 7.19 publicada no Portal do Simples Nacional.

7.19. Como calcular o Simples Nacional no caso de a venda ser cancelada em período de apuração posterior ao da venda? Na hipótese de cancelamento de documento fiscal, nas situações autorizadas pelo respectivo ente federado, o valor do documento cancelado deve ser deduzido no período de apuração no qual tenha havido a tributação originária, quando o cancelamento se der em período posterior. Exemplo: em abril/2017, a empresa XYZ Ltda EPP emitiu uma NF de venda no valor de R$ 50,00. Em maio/2017, ela cancela a NF. Então ela precisa, no PGDAS-D, deduzir R$ 50,00 do valor da receita bruta de vendas relativo ao PA (período de apuração) de abril/2017.

Quando for emitido novo documento fiscal em substituição ao cancelado, o valor correspondente deve ser oferecido à tributação no período de apuração relativo ao da operação ou prestação originária, segregada pelas regras vigentes no Simples Nacional nesse mês. (Base normativa: art. 18 da Resolução CGSN nº 140, de 2018.) No entanto, na hipótese de haver devolução da mercadoria, se ocorrer em período de apuração posterior ao da venda, a vendedora, optante pelo Simples Nacional, deverá observar o seguinte:

- o valor da mercadoria devolvida deve ser deduzido da receita bruta total, no período de apuração do mês da devolução, segregada pelas regras vigentes no Simples Nacional nesse mês;

- caso o valor da mercadoria devolvida seja superior ao da receita bruta total ou das receitas segregadas relativas ao mês da devolução, o saldo remanescente deverá ser deduzido nos meses subsequentes, até ser integralmente deduzido.

Exemplo: em julho/2017, a empresa XXX Ltda ME vendeu mercadorias a um cliente no valor de R$ 1.000,00. Porém, em agosto/2017, o cliente devolveu as mercadorias. Então, ela precisa deduzir R$ 1.000,00 da receita bruta de vendas relativo ao PA de agosto/2017. Ocorre que, em agosto/2017, ela só vendeu R$ 800,00 em mercadorias e, em setembro/2017, ela conseguiu vender R$ 600,00. Nesse caso, no PGDAS-D, ela deverá informar receita bruta de R$ 0,00 no PA de agosto/2017 e o saldo remanescente (R$ 200,00) da devolução das mercadorias ela deduzirá no PA de setembro/2017, que terá portanto receita bruta de vendas de R$ 400,00 (R$ 600,00 – R$ 200,00).

(Base normativa: art. 17 da Resolução CGSN nº 140, de 2018.)

Nota: 1. Para a optante pelo Simples Nacional tributada com base no critério de apuração de receitas pelo regime de caixa, o valor a ser deduzido limita-se ao valor efetivamente devolvido ao adquirente.

| Art. 17. Na hipótese de devolução de mercadoria vendida por ME ou por EPP optante pelo Simples Nacional, em período de apuração posterior ao da venda, deverá ser observado o seguinte: (Lei Complementar nº 123, de 2006, art. 2º, inciso I e § 6º; art. 3º, § 1º)

I – o valor da mercadoria devolvida deve ser deduzido da receita bruta total, no período de apuração do mês da devolução, segregada pelas regras vigentes no Simples Nacional nesse mês; e II – caso o valor da mercadoria devolvida seja superior ao da receita bruta total ou das receitas segregadas relativas ao mês da devolução, o saldo remanescente deverá ser deduzido nos meses subsequentes, até ser integralmente deduzido. Parágrafo único. Para a optante pelo Simples Nacional tributada com base no critério de apuração de receitas pelo Regime de Caixa, o valor a ser deduzido limita-se ao valor efetivamente devolvido ao adquirente. (Lei Complementar nº 123, de 2006, art. 2º, inciso I e § 6º; art. 3º, § 1º) |

Fique atento, controle o valor da devolução até zerar!

_______________________________________________________

Quer manter-se atualizado?

Tem interesse em receber notícias deste Portal Ao acessar qualquer matéria informe seu e-mail (clique na figura do envelope – basta informar uma única vez).

Siga o Fisco estabelecida no município de São Paulo, é uma empresa que oferece serviços de consultoria, Cursos, Treinamento (da sua equipe, do seu cliente e fornecedor), e Palestras (tributos indiretos: ICMS, ISS, IPI, PIS/Cofins e Simples Nacional). Temos ainda o Serviço do Especialista Fiscal que vai até a sua empresa (um programa adaptável às necessidades do cliente). Interessados em nossos serviços poderão entrar em contato.

Conte com o nosso serviço de mentoria fiscal para sua equipe fiscal, sua equipe de vendas e compras.

Conte com o nosso serviço de mentoria fiscal para sua equipe fiscal, sua equipe de vendas e compras.

Parceiros: Quer divulgar seu serviço? Você que possui ferramenta que pode auxiliar nas rotinas fiscais e contábeis e quer ser nosso parceiro, entre em contato.