ICMS-ST Difal e o novo cálculo a partir de 2018

Josefina do Nascimento

Nova base cálculo do ICMS-ST Difal vai aumentar o imposto a partir de 2018

A partir de 2018 como será o cálculo do ICMS devido a titulo de Diferencial de Alíquotas em relação aos bens e mercadorias submetidos ao regime de substituição tributária?

O Confaz através do Convênio ICMS 52 de 2017 estabeleceu nova regra de cálculo do ICMS devido a título de diferencial de alíquotas nas operações com bens e mercadorias sujeitos a substituição tributária destinados ao uso, consumo e ativo imobilizado do adquirente.

Com o advento do Convênio ICMS 52 de 2017, a partir de 2018 entra em vigor a base de cálculo conhecida como “dupla”.

Entenda o caso: a base de cálculo do ICMS operação própria é uma e a base de cálculo do Diferencial de Alíquotas dos bens e mercadorias sujeitas a Substituição Tributária é outra.

A nova regra consta do inciso II da Cláusula décima quarta do Convênio ICMS 52/2017:

| Cláusula décima quarta O imposto a recolher por substituição tributária será:

I – em relação às operações subsequentes, o valor da diferença entre o imposto calculado mediante aplicação da alíquota estabelecida para as operações internas na unidade federada de destino sobre a base de cálculo definida para a substituição e o devido pela operação própria do contribuinte remetente; II – em relação aos bens e mercadorias submetidas ao regime de substituição tributária destinados a uso, consumo ou ativo imobilizado do adquirente, o valor calculado conforme a fórmula “ICMS ST DIFAL = [(V oper – ICMS origem) / (1 – ALQ interna)] x ALQ interna – (V oper x ALQ interestadual)”, onde: a) “ICMS ST DIFAL” é o valor do imposto correspondente à diferença entre a alíquota interna a consumidor final estabelecida na unidade federada de destino para o bem ou a mercadoria e a alíquota interestadual; b) “V oper” é o valor da operação interestadual, acrescido dos valores correspondentes a frete, seguro, impostos, contribuições e outros encargos transferíveis ou cobrados do destinatário, ainda que por terceiros; c) “ICMS origem” é o valor do imposto correspondente à operação interestadual, destacado no documento fiscal de aquisição; d) “ALQ interna” é a alíquota interna estabelecida na unidade federada de destino para as operações com o bem e a mercadoria a consumidor final; e) “ALQ interestadual” é a alíquota estabelecida pelo Senado Federal para a operação. § 1º Para efeitos do disposto nesta cláusula, na hipótese em que o remetente for optante pelo Simples Nacional, deverá ser deduzido, a título de ICMS da operação própria, o resultado da aplicação da alíquota interestadual estabelecida pelo Senado Federal. § 2º É vedada a compensação de débito relativo à substituição tributária com qualquer crédito do imposto da operação própria decorrente de entrada de mercadoria ou de utilização de serviço. |

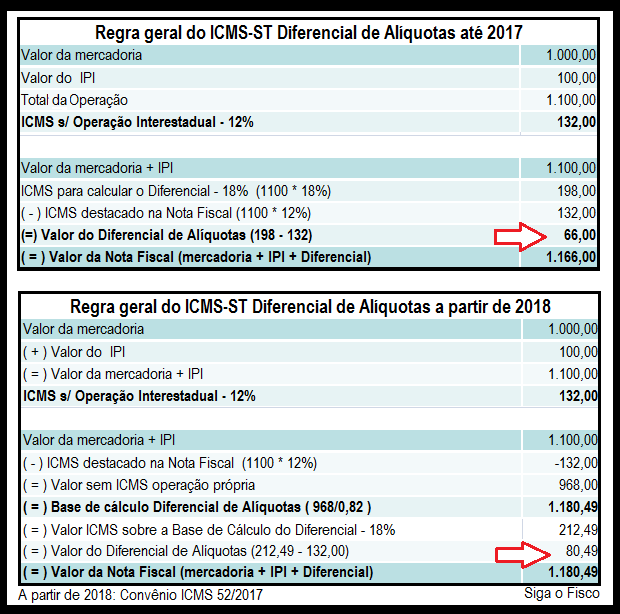

Confira o novo cálculo do Diferencial de Alíquotas nas operações com mercadorias sujeitas ao ICMS-ST:

Valor da mercadoria: R$ 1.000,00

Alíquota do ICMS na operação interestadual (mercadoria nacional): 12%

Alíquota do ICMS no Estado de destino da mercadoria: 18%

Contribuinte remetente não optante pelo Simples Nacional

Alíquota do IPI: 10%

Considerando estes números, esta é a nova fórmula para calcular o ICMS-ST Difal a partir de 2018: =(1100-132)/(1-0,18)*(0,18)-(1100*0,12)

Como podemos observar com a nova regra de cálculo, o ICMS-ST Difal ficará mais caro a partir de 2018.

Premissas para calcular o ICMS-ST DIFAL:

1 – Operação entre contribuintes;

2 – Operação interestadual;

3 – Bens ou mercadorias relacionadas no Convênio ICMS 52/2017;

4 – Destinação da mercadoria: despesa ou ativo imobilizado; e

5 – Acordo firmado entre as unidades federadas através de Convênio ICMS ou Protocolo.

Assim, o remetente da mercadoria, na condição de responsável tributário terá de calcular, destacar na nota fiscal o ICMS devido de título de diferencial de alíquotas e recolher o valor aos cofres do Estado de destino da mercadoria. Se não tiver inscrição como substituto no Estado de destino da mercadoria terá de recolher imposto antes da saída.

A responsabilidade pelo recolhimento do imposto deve constar em acordo firmado entre as unidades federadas através de Protocolo ou Convênio ICMS.

Novo cálculo do ICMS-ST Difal x Legislação do Estado de São Paulo

E é neste contexto, que o Coordenador da Administração Tributária do Estado de São Paulo publicou o Comunicado CAT 23/2017 (DOE-SP 19/10), para esclarecer que a partir de 1º de janeiro de 2018, para cálculo do imposto a recolher por substituição tributária, em relação aos bens e mercadorias destinados a uso, consumo ou ativo imobilizado do adquirente, na hipótese em que este e o respectivo substituto tributário estejam localizados em diferentes unidades da Federação os contribuintes deverão observar os procedimentos previstos na cláusula décima quarta do Convênio ICMS 52/2017.

O Convênio ICMS 52/2017 dispõe sobre as normas gerais a serem aplicadas aos regimes de substituição tributária e de antecipação do ICMS com encerramento de tributação, relativos às operações subsequentes, instituídos por convênios ou protocolos firmados entres os Estados e o Distrito Federal.

Mercadorias sujeitas ao ICMS-ST

Para saber quais são as mercadorias que os Estados e o Distrito Federal podem cobrar ICMS através da Substituição Tributária, consulte a relação anexa ao Convênio ICMS 52/2017.

Com advento do Convênio ICMS 92 de 2015, alterado pelo Convênio ICMS 52 DE 2017, desde 1º de janeiro de 2016, as unidades da federação somente podem cobrar ICMS através da Substituição Tributária das mercadorias autorizadas pelo Confaz.

O Convênio ICMS 92/2015 uniformizou a lista de mercadorias sujeitas a Substituição Tributária e criou o Código Especificar da Substituição Tributária – CEST.

Nas operações com mercadorias relacionadas no Convênio ICMS 92/2015 alterado pelo Convênio ICMS 52/2017, o contribuinte ainda que optante pelo Simples Nacional deve informar o CEST em todos os documentos fiscais (NF-e, NFC-e), ainda que a operação não esteja sujeita ao ICMS-ST.

O Confaz através do Convênio ICMS 60/2017 criou o cronograma de exigência do CEST no documento fiscal, cujo o prazo depende da atividade do contribuinte, confira:

a) 1º de julho de 2017, para a indústria e o importador;

b) 1º de outubro de 2017, para o atacadista; e

c) 1º de abril de 2018, para os demais segmentos econômicos.

Portanto, a partir de 2018 para calcular o ICMS-ST Difal o contribuinte ainda que optante pelo Simples Nacional deve seguir as regras do inciso II da Cláusula décima quarta do Convênio ICMS 52/2017, além disso, terá de informar o CEST no documento fiscal, conforme cronograma estabelecido no Convênio ICMS 60/2017.

O seu sistema de emissão de documento fiscal já está preparado para o novo cálculo? Evite erros e multas, consulte o seu contador ou responsável por esta informação.

Leia mais:

CEST – Informação na NF-e deve atender cronograma independentemente do início de validação

CEST – Confaz altera regras de exigência e estabelece cronograma

CEST passa a ser exigido do comércio atacadista

_________________________________________________________________________

Quer manter-se atualizado?

Tem interesse em receber notícias deste blog? Ao acessar qualquer matéria informe seu e-mail (clique na figura do envelope – basta informar uma única vez).

Siga o Fisco é uma empresa que oferece serviços de consultoria, Cursos, treinamento (da sua equipe, do seu cliente e fornecedor) e palestras (tributos indiretos: ICMS, ISS, IPI, PIS, Cofins e Simples Nacional). Temos ainda o Serviço do Especialista Fiscal que vai até a sua empresa (um programa adaptável às necessidades do cliente). Interessados poderão entrar em contato: sigaofisco@162.240.109.83

Siga o Fisco oferece treinamento sobre o ICMS-ST e Diferencial de alíquotas, consulte-nos!

Prezados, a cláusula décima quarta em momento algum altera a BC do DIFAL e sim a forma de cálculo deste imposto, conforme fórmula descrita no insico II.

Ou seja, a BC do Difal-ST continuará a ser a mesma da BC do ICMS próprio. Não podemos confundir as coisas, pois para a formação de preço

o ICMS já compõe sua base de cálculo.

att,

o Destaque na DANFE dos valores do DIFAL ST será obrigatório e terá que somar no total da NFE? Terá um campo na DANFE específico?

Karine,

Em relação base de cálculo e o valor do DIFAL já existe campo e também já é somado no total da Nota Fiscal.

Neste caso o CONFAZ alterou apenas a base de cálculo.

A base de cálculo do DIFAL-ICMS-ST é informado no valor da base de cálculo do ICMS-ST e o valor é informado do valor do ICMS-ST.

Boa Tarde !

Qual é a cfop para essa transação ?

Olá,

Trabalho em uma empresa de desenvolvimento de softwares que emitem nota fiscal eletrônica.

Gostaria de saber se podem disponibilizar um exemplo semelhante a esse, porém com redução de base de cálculo de ICMS contemplada pelo convenio dos dois estados.

Grata

Sirlene,

Se precisar nos nossos serviços estamos à disposição: sigaofisco@162.240.109.83

Excelente

Boa tarde !

Esse fator gerador de 0,82 para o cálculo do diferencial é tabela ? E para os demais estados ?

Marcos, este fator depende da alíquota no Estado de destino da mercadoria.

Portanto, é necessário consultar a alíquota do ICMS do Estado de destino da mercadoria.

Bom dia,

Gostaria de registrar meu e-mail para receber notícias do Blog.

Obrigada!!!

Bom dia!

Tem interesse em receber notícias deste blog? Ao acessar qualquer matéria informe seu e-mail (clique na figura do envelope – basta informar uma única vez). Você vai receber uma mensagem em no seu e-mail, confirme (em inglês).

sim

bom dia!

Gostaria de saber se tem incidencia de diferencial nas notas de transferência entre filial de imobilizado para outro estado ?

Gisele,

Existem regras específicas sobre as operações com ativo imobilizado.

Se precisar do nosso serviço para esclarecer esta questão a consultoria está a sua disposição através do e-mail sigaofisco@162.240.109.83

gostaria de registrar meu e-mail para receber as suas informações, pode ser?

obrigado

Devemos alterar o calculo do DIFAL das compras que não estão sujeitas ao ICMS-ST?

Pois se a mercadoria tiver ST será um valor de DIFAL e se nao houver Será outro.

Jô, boa tarde!

Essa nova base de cálculo do diferencial de alíquotas (base dupla) será devido para qualquer estado de destino, ou devemos “sempre” observar se esse texto do Convênio 52 foi regulamentado no destino?

Obrigado

Boa Noite,

Por gentileza, poderia informar quais os estados aderiram até o momento ao ICMS 52?

Por favor, poderia informar se há a necessidade de adicionar o valor do DIFAL na base do cálculo do ICMS e também no valor

total da NF?

Obrigada

muito boa a matéria.

Prezada Jô, o seu post foi o melhor que encotramos na internet que fala á respeito desse assunto.

Com relação as empresas optantes pelo Simples Nacional, na prática, o valor de DIFAL-ICMS ST ficará mais caro que para empresas RPA?

O meu entendimento ainda está confuso com relação ao exposto: “deverá ser deduzido, a título de ICMS da operação própria, o resultado da aplicação da alíquota interestadual estabelecida pelo Senado Federal”

Se puder falar um pouco sobre essa parte, ficaremos agradecidos.

Barbara Cezario de Sousa

Boa tarde, no caso do Marketup que utiliza uma regra para cada estado, o qual devo informar a alíquota de icms do estado destino, qual devo informar neste caso.

Jô Nascimento:

Como fica o cálculo para 2018 após a sanção da ministra Cérmen Lúcia em 03/01/2018? Isso é modifica alguma coisa ?

Grato;

Olá, lendo o artigo surgiu dúvida.

É que até 2017 tínhamos, ao menos em SP, a ST e o diferencial de alíquotas, ou seja, a mercadoria que não estava sujeita a ST tinha que pagar o difal nas compras realizadas em outro estado.

A partir de 2018 temos a ST difal (mudou o nome para efeitos de cálculo a partir de 2018) e o difal (para produtos que não estão na ST). É isso??

Este convênio é para o cálculo das vendas mas fiquei confusa, pois algumas empresas devem recolher a ST (ou o difal) na compra caso não tenha convênio ou protocolo com o estado de origem.

Esta regra é apenas para empresa Lucro Presumido? Empresa enquadrada no Simples Nacional houve alguma alteração?

Desde já agradeço.

quais os estados que aderiu a nova formula de calculo de icms diferencial de aliquota, do cov, 52/17

Boa noite, antes de gerar a gnre tenho dúvida quando é difal ou situação tributária? As vezes a nota fiscal tem o valor St e no rodapé da folha tem a palavra difal? Isso confunde…

Bom dia, micro empresa em SP no simples que compra de outro estado para revenda, precisa recolher a diferença de ICMS? Grato

a opção de cadastrar email não está funcionando

Existe alguma exceção para se aplicar a cláusula décima primeira, mesma ela estando suspensa?

E QUANTO AOS ÍTENS COM REDUÇÃO NA BASE DE CÁLCULO CONSTANTES NO ANEXO I DO CONV. ICMS 52/1991? COMO FICA O CÁLCULO? PODERIA ME AJUDAR? OBRIGADA.

Como chama a cobrança de imposto sobre impostos mesmo?

Não seria ILEGAL fazer isso?

Primeiro aplica-se o IPI e depois os demais impostos.

Conta de ladrão.

Boa tarde

O percentual do FCP retido por ST será calculado pela alíquota da tabela(FCP) do Estado de destino ou de origem nas operações interestaduais para contribuintes ? Por exemplo :

Do Amapá para São Paulo, será colocado “0” ou “2” %.

Atenciosamente

Olá boa tarde.

Trabalho com desenvolvimento de Soft e cheguei a uma informação de que

a presidente do Supremo, ministra Carmem Lúcia, no dia 02/01/2017, concedeu uma medida cautelar suspendendo as

cláusulas 8ª, 9ª, 10ª, 11ª, 12ª, 13ª, 14ª, 16ª, 24ª e 26ª do convênio 52/17.

Com isto o calculo Do DIFAL continua como antes?

Excelente matéria!

Gostaria de aproveitar seu vasto conhecimento, claro se for possível, para esclarecer uma dúvida voltada mais especificamente para o cálculo do ICMS ST via CAT 17/99.

O base de cálculo do ICMS ST a ressarcir é o valor da base do ICMS Operação Própria menos a Base de Cálculo do ICMS ST do meu fornecedor, que é muito fácil encontrar quando eu compro diretamente do fabricante.

No entanto quando eu compro do contribuinte substituído eu só tenho a informação da base de cálculo do ICMS ST e até tenho o valor do ICMS ST mencionado nos dados adicionais, ou seja eu não sei a base de cálculo da operação própria do 1º da cadeia.

Diante do exposto pergunto:

Como proceder neste caso?

Jô, você informa que o valor do DIFAL para este caso deve ser apontado no campo de “ICMS-ST” e a base no campo de “base ISMC-ST”.

Minha dúvida é: a CFOP e CST deste DANFE será como se fosse uma venda com substituição tributátia também, mesmo a compra tendo destino de uso/consumo?

Gostaria de saber se o difal para o espirito santo é igual aos outros estados

Como faço para saber quais os estados tem o difal?

quero saber se todos os estados estão no Difal e se o calculo é igual para todos

vcs tem um telefone para contato.

como faço para contratar os serviços vocês

Obrigada

Isabel

Jô, excelente essa matéria do difal para 2018, conseguiu esclarecer todas as minhas dúvidas. Você como sempre é excepcional.

Marleide obrigada!

boa tarde.

Quando vence esse ICMS ST Diferencial?

Boa noite

Estou projetando importar gás GLP do Mercosul.

27111913, este produto ST PMPF.

Na importação recolho ICMS, 18%, por estar baseado em SP.

Na venda deste produto para outro estado.

Devo recolher X%do PMPF, do Estado destino descontado do crédito recolhido na importação??!!

Desde já agradeço.

E se tiver frete destacado na nota fiscal com será o calculo?

Bom dia Jô Nascimento, esse valor de 0,82 se refere ao que?

Obrigada desde já pela publicação.

boa tarde!

Meu cliente é de São Paulo e o mesmo não e substituto tributario, porem quando ele compra fora do estado ele paga o diferencial de aliquota eu quero saber qual o cod na guia de icms que preciso colocar.

obrigada

Tem uma incoerência nesse cálculo. O IPI foi calculado sobre uma base com ICMS de 12%(exemplo ) e para calcular a diferença soma se O IPI numa base com a alíquota do ICMS de 18%. Deixa transparece que o cálculo tem uma parcela com bi tributação, vocês não acham?

A empresa onde trabalho é sediada em MG aliquota de ICMS 18%, adquiriu um caminhão NCM 5704-2. Ela terá que pagar a diferença de aliquota porque adquirir o caminhão num estado em que a aliquota é 12%?

Boa tarde, vocês podem me ajudar a desvendar o mistério da DIFAL. Tenho uma empresa optante pelo Simples Nacional, compro mercadorias para produzir fotografias, portanto para consumo, preciso saber se devo recolher a Difal, pois meu estado e RS (18% icms) e compro de SP (12% icms), devo recolher a diferença de 6% a DIFAL ?

Muito bom , ou melhor otimo o conteúdo, aprendo muito e tiro muitas duvidas com os posts colocados.

Parabéns otimo apoio

Sandro, obrigada pelo feeback!

Pessoal, boa tarde.

Como vocês vêm realizando o cálculo no dia-a-dia considerando que foram suspensas, por meio de Decisão Cautelar Monocrática proferida pelo STF no âmbito da ADI 5866/DF, as cláusulas oitava, nona, décima, décima primeira, décima segunda, décima terceira, décima quarta, décima sexta, vigésima quarta e vigésima sexta do Convênio ICMS 52/17, de 7 de abril de 2017…

A EMPRESA COMERCIO MERCADORIA ST QUE JA PAGOU A ST NA COMPRA QUE VENDER ESTE PRODUTO PARA OUTRO ESTADO CONTRIBUINTE CONSUMIDOR TEM QUE RECOLHER DIFERENÇA DE ALÍQUOTA DIFAL?