ICMS: SP impõe ao Devedor Contumaz recolhimento semanal do imposto

Regime Especial de Ofício da SEFAZ-SP determina ao Devedor Contumaz recolhimento semanal do ICMS sobre as saídas

Contribuinte paulista Devedor Contumaz passa a apurar e recolher o ICMS semanalmente

Contribuinte paulista Devedor Contumaz passa a apurar e recolher o ICMS semanalmente

Regime Especial de Ofício da SEFAZ-SP determina ao Devedor Contumaz recolhimento semanal do ICMS sobre as saídas, confira:

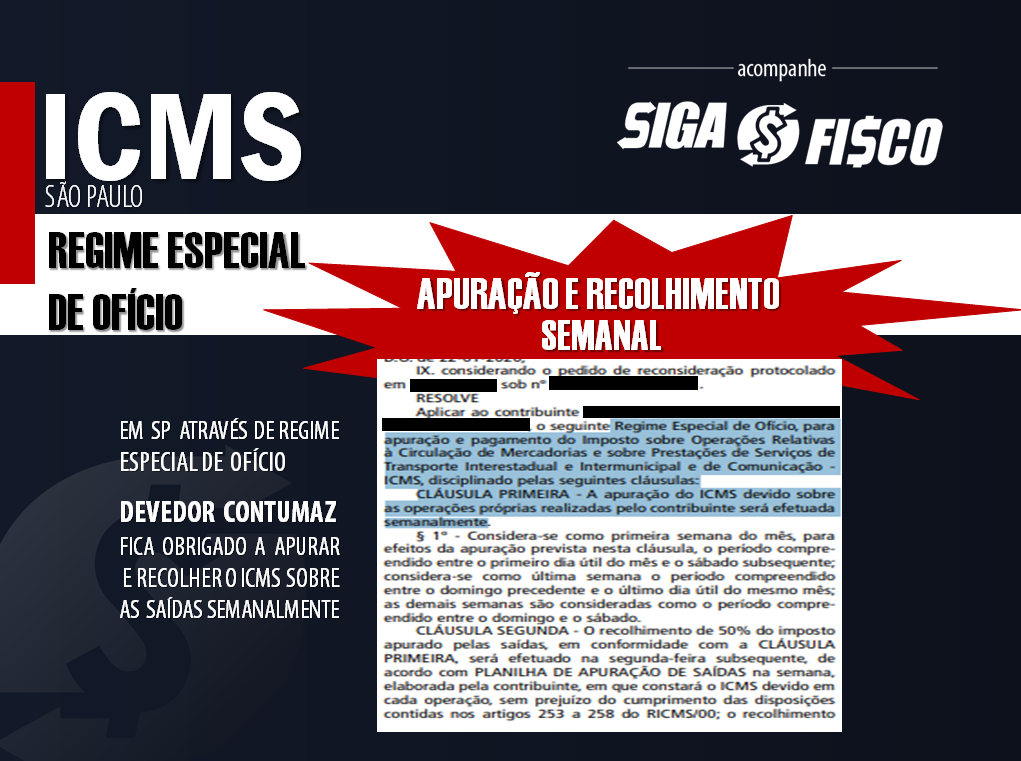

De acordo com o Regime Especial de Ofício, a apuração do ICMS devido sobre as operações próprias realizadas pelo contribuinte será efetuada semanalmente (cláusula primeira).

Considera-se como primeira semana do mês, para efeitos da apuração prevista nesta cláusula, o período compreendido entre o primeiro dia útil do mês e o sábado subsequente; considera-se como última semana o período compreendido entre o domingo precedente e o último dia útil do mesmo mês; as demais semanas são consideradas como o período compreendido entre o domingo e o sábado.

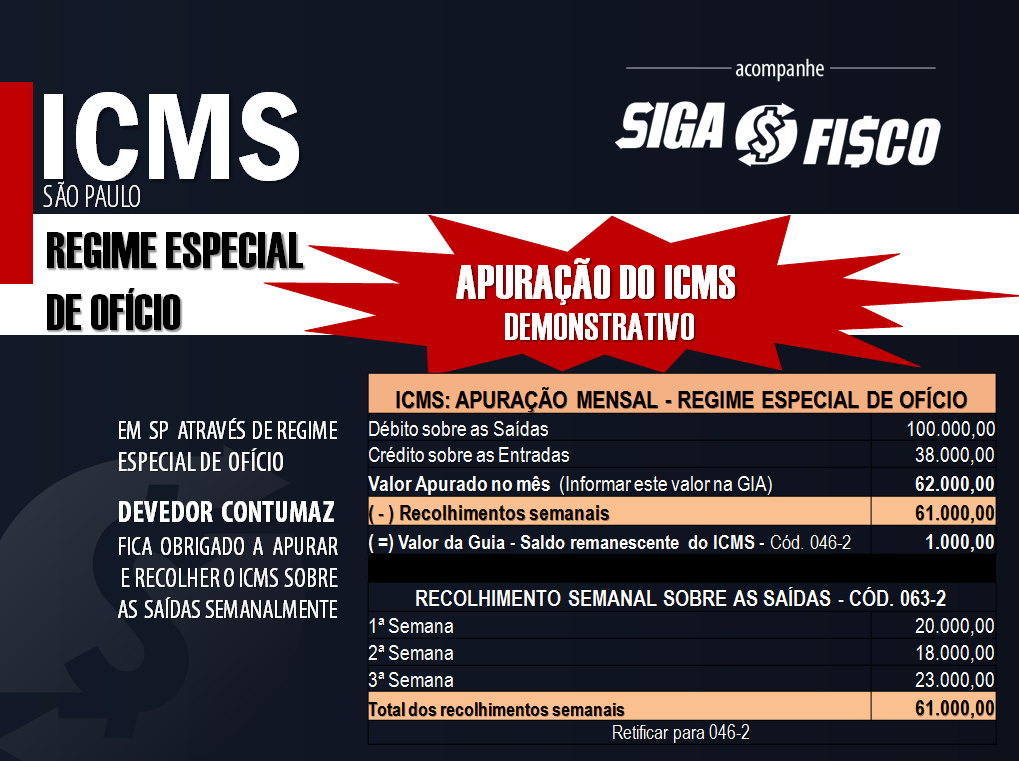

Recolhimento do valor apurado semanalmente sobre as saídas – código 063-2

O recolhimento de 50% do imposto apurado pelas saídas, em conformidade com a CLÁUSULA PRIMEIRA, será efetuado na segunda-feira subsequente, de acordo com PLANILHA DE APURAÇÃO DE SAÍDAS na semana, elaborada pela contribuinte, em que constará o ICMS devido em cada operação, sem prejuízo do cumprimento das disposições contidas nos artigos 253 a 258 do RICMS/00; o recolhimento deverá se dar por intermédio de guia com o código 063-2 (recolhimentos especiais).

Planilha de Apuração de saídas

A PLANILHA DE APURAÇÃO DE SAÍDAS, em formato eletrônico, deverá conter Data, Identificação do Adquirente, CFOP, Unidade da Federação, Número da Nota Fiscal, Base de Cálculo do ICMS, Alíquota e Débito de ICMS e deverá ser enviada ao e-mail no Núcleo Fiscal de Cobrança da DRT-XX: XXXX@fazenda.sp.gov.br, até a segunda-feira subsequente à semana a que se refere.

Pagamentos x GIA

Os pagamentos a que se refere a 50% do imposto apurado não deverão constar na GIA a ser entregue, sob nenhuma forma.

O contribuinte deverá enviar cópia digitalizada do comprovante de recolhimento ao e-mail no Núcleo Fiscal de Cobrança da DRT-XX: XXXX@fazenda.sp.gov.br, até a terça-feira subsequente à sua ocorrência.

Retificação do código de recolhimento dos pagamentos antecipados

Os pagamentos antecipados deverão ser objeto de pedido de retificação, no primeiro dia útil do mês subsequente, requisitando-se a alteração do seu código de recolhimento para 046-2, mediante pagamento de taxa, se aplicável.

A cópia digitalizada do pedido de retificação deverá ser enviada ao e-mail no Núcleo Fiscal de Cobrança da DRT-XX: XXXX@fazenda.sp.gov.br, até o segundo dia útil do mês subsequente.

Recolhimento do saldo remanescente do ICMS

O recolhimento do saldo remanescente do ICMS devido do mês, apropriados os demais débitos e créditos, será efetuado em conformidade com a GIA entregue, de acordo com o previsto no artigo 85 do RICMS/00, na sua data de vencimento, sem prejuízo do cumprimento das disposições contidas nos artigos 253 a 258 do RICMS/00.

Mas você sabe o que é devedor contumaz?

Devedor Contumaz – Definição artigo 19 da Lei Complementar nº 1.320/2018 do Estado de São Paulo:

Artigo 19 – Ficará sujeito a regime especial para cumprimento das obrigações tributárias, na forma e condições previstas em regulamento, o devedor contumaz, assim considerado o sujeito passivo que se enquadrar em pelo menos uma das situações:

I – possuir débito de ICMS declarado e não pago, inscrito ou não em dívida ativa, relativamente a 6 (seis) períodos de apuração, consecutivos ou não, nos 12 (doze) meses anteriores;

II – possuir débitos de ICMS inscritos em dívida ativa, que totalizem valor superior a 40.000 (quarenta mil) Unidades Fiscais do Estado de São Paulo – UFESPs e correspondam a mais de 30% (trinta por cento) de seu patrimônio líquido, ou a mais de 25% (vinte e cinco por cento) do valor total das operações de saídas e prestações de serviços realizadas nos 12 (doze) meses anteriores.

§ 1º – Caso o sujeito passivo não esteja em atividade no período indicado nos incisos do “caput” deste artigo, será considerada a soma de até 12 (doze) meses anteriores.

§ 2º – Para efeito do disposto neste artigo, não serão considerados os débitos com exigibilidade suspensa ou objeto de garantia integral prestada em juízo.

§ 3º – O enquadramento disposto nos incisos I e II não exclui os regimes especiais ou diferenciados aplicados quando a autoridade administrativa apurar a prática de atos sistemáticos de natureza grave que causem desequilíbrio concorrencial e prejuízo à arrecadação .

Artigo 20 – O regime especial de que trata o artigo 19 poderá consistir, isolada ou cumulativamente, nas seguintes medidas:

I – obrigatoriedade de fornecer informação periódica referente à operação ou prestação que realizar;

II – alteração no período de apuração, no prazo e na forma de recolhimento do imposto;

III – autorização prévia e individual para emissão e escrituração de documentos fiscais;

IV – impedimento à utilização de benefícios ou incentivos fiscais relativamente ao ICMS;

V – plantão permanente de Agente Fiscal de Rendas no local onde deva ser exercida a fiscalização do ICMS, para controle de operação ou prestação realizada, de documento fiscal e de outro elemento relacionado com a condição do contribuinte;

VI – exigência de comprovação da entrada da mercadoria ou bem, ou do recebimento do serviço para a apropriação do respectivo crédito;

VII – atribuição da responsabilidade pela retenção e recolhimento do ICMS devido pelas operações subsequentes com mercadorias sujeitas ao regime de substituição tributária, ainda que previamente destacado ou informado o imposto no documento fiscal de aquisição da mercadoria, hipótese em que será admitida a apropriação, como crédito, do imposto comprovadamente recolhido nas operações anteriores;

VIII – exigência do ICMS devido, inclusive o devido a título de substituição tributária, a cada operação ou prestação, no momento da ocorrência do fato gerador, observando-se ao final do período da apuração o sistema de compensação do imposto;

IX – pagamento do ICMS devido a título de substituição tributária, até o momento da entrada da mercadoria no território paulista, na hipótese de responsabilidade por substituição tributária atribuída ao destinatário da mercadoria;

X – centralização do pagamento do ICMS devido em um dos estabelecimentos;

XI – suspensão ou instituição de diferimento do pagamento do ICMS;

XII – inclusão em programa especial de fiscalização tributária;

XIII – exigência de apresentação periódica de informações econômicas, patrimoniais e financeiras;

XIV – cassação de credenciamentos, habilitações e regimes especiais.

§ 1º – A escolha das medidas indicadas no “caput” levará em conta as especificidades do caso concreto e a necessidade de proteger a atividade de fiscalização e a cobrança do crédito tributário, devendo ainda observar os princípios previstos nesta lei complementar.

§ 2º – A aplicação do regime especial será precedida de parecer fundamentado, conforme dispuser o regulamento.

§ 3º – A imposição do regime especial não prejudica a aplicação de qualquer penalidade prevista na legislação tributária, ou a adoção de qualquer outra medida que vise garantir o recebimento de créditos tributários.

§ 4º – O contribuinte deixará de ser considerado devedor contumaz se os débitos que motivaram essa condição forem extintos, tiverem suspensa a exigibilidade ou garantida a execução, ou forem objeto de celebração de parcelamento e que esteja sendo regularmente cumprido.

Contribuinte e profissional responsável pela empresa, fique atento às regras do Regime Especial determinadas de Ofício pelo fisco paulista. No caso em questão, o prazo de entrega da GIA, da EFD e recolhimento do saldo remanescente do ICMS apurado no mês foram mantidos, porém, é necessário retificar o código de recolhimento da GUIA realizada semanalmente de 063-2 para 046-2 no prazo fixado pela SEFAZ-SP.

Leia mais:

ICMS: Devedor Contumaz em SP utilizará formulário de segurança para emitir NF-e

Devedor Contumaz perde a responsabilidade de recolher o ICMS em SP

Fisco paulista impõe ao Devedor contumaz Diferimento do ICMS

ICMS: STF Criminaliza não recolhimento intencional do imposto

ICMS: Devedor contumaz em SP deve recolher imposto até o 5º dia útil

Lei Complementar nº 1.320/2018

O Portal Siga o Fisco está em processo de mudança.

Acompanhem as mudanças de acesso às publicações e fiquem atentos às normas que regem o direito autoral.

Solicitações de consultas ou respostas podem ser feitas através da contratação do nosso serviço de Consultoria sob Demanda.

Só louco mesmo! Setor fiscal vai-se demitir!

Só louco mesmo! Setor fiscal vai-se demitir!