ICMS: Indústria de calçados em SP terá carga tributária de até 3,5%

Governo reduz para 3,5% a carga tributária de ICMS para a Indústria paulista de calçados, com a publicação do Decreto nº 64.630/2019

Governo reduz para 3,5% a carga tributária de ICMS para a Indústria paulista de calçados

Governo reduz para 3,5% a carga tributária de ICMS para a Indústria paulista de calçados

O Decreto nº 64.630 de 2019, publicado nesta quarta-feira, 04 de novembro regulamenta anúncio feito pelo Governador do Estado de São Paulo, João Doria.

Com a publicação do Decreto nº 64.630 de 2019, o Anexo II e Anexo III do Regulamento do ICMS, que tratam respectivamente da Redução de Base de Cálculo do Imposto e Crédito Outorgado foram alterados.

O Decreto nº 64.630 de 2019 foi publicado considerando as regras estabelecidas pelo Confaz, editadas pelo Convênio ICMS 190/17 e Lei Complementar nº 160/2017, que tratam de benefícios fiscais.

Com esta medida, o governo reduziu de 7,0% para 3,5% a carga tributária do ICMS da Indústria paulista de calçados. Isto somente se tornou possível, com a autorização de utilização da figura tributária do crédito outorgado, de que trata o Anexo III do Regulamento do Imposto.

Alteração do Anexo II do RICMS/00 – Redução da Base de Cálculo

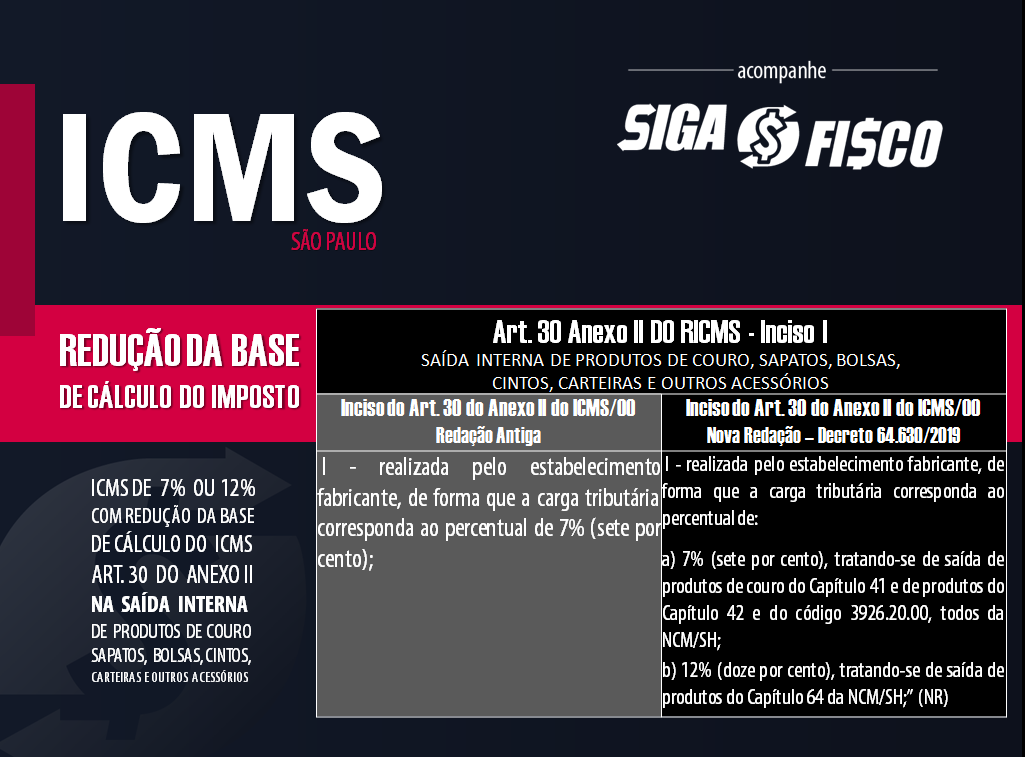

Artigo 30 – (PRODUTOS DE COURO, SAPATOS, BOLSAS, CINTOS, CARTEIRAS E OUTROS ACESSÓRIOS)

Fica reduzida a base de cálculo do imposto incidente na saída interna, exceto para consumidor final, de produtos de couro do Capítulo 41, de produtos dos Capítulos 42 e 64 e do código 3926.20.00, todos da Nomenclatura Comum do Mercosul – NCM/SH:

O Art. 30 do Anexo II foi alterado, confira nova redação dada ao inciso I:

Operação:

I – realizada pelo estabelecimento fabricante, de forma que a carga tributária corresponda ao percentual de:

a) 7% (sete por cento), tratando-se de saída de produtos de couro do Capítulo 41 e de produtos do Capítulo 42 e do código 3926.20.00, todos da NCM/SH;

b) 12% (doze pocento), tratando-se de saída de produtos do Capítulo 64 da NCM/SH;” (NR)

Veja como e era e como ficou o Inciso I do Art. 30 do Anexo II do RICMS/00 com a publicação do Decreto 64.630/2019:

Veja que de acordo com a nova redação dada ao inciso I , a alínea b determina que as saídas dos produtos do capítulo 64 terão carga tributária de 12%.

No entanto o legislador inseriu o art. 43 ao Anexo III, que trata do crédito outorgado, e com isto o contribuinte paulista fabricante de calçados, poderá usufruir da carga tributária de 3,5% de ICMS, confira a seguir.

Anexo III do RICMS/00 – Crédito Outorgado, inclusão do Art. 43

O Decreto nº 64.630/2019, incluiu o artigo 43 ao Art. III do Regulamento do ICMS. Com isto o governo reduziu de 7% para para 3,5% a carga tributária de ICMS da Indústria paulista de calçados, com a figura tributária do crédito outorgado.

“Artigo 43 (CALÇADO) – O estabelecimento fabricante localizado neste Estado que promover saídas internas ou interestaduais de calçado classificado no Capítulo 64 da Nomenclatura Comum do Mercosul – NCM poderá creditar-se de importância de forma que a carga tributária dessas saídas resulte no percentual de 3,5% (três inteiros e cinco décimos por cento).

§1º – O benefício previsto neste artigo:

1 – aplica-se ao calçado produzido no próprio estabelecimento fabricante, bem como ao produzido sob encomenda em estabelecimento de terceiro localizado neste Estado, desde que, neste caso, os insumos utilizados na fabricação tenham sido fornecidos pelo encomendante;

2 – condiciona-se a que a saída do mencionado produto seja tributada ou, não o sendo, haja expressa autorização na legislação para que o crédito seja mantido.

§2º – O crédito, nos termos deste artigo, deverá ser lançado no campo “Outros Créditos” do Livro Registro de Apuração do ICMS – RAICMS, com a expressão “Crédito Outorgado – artigo 43 do Anexo III do RICMS”.

§3º – Não se compreende na operação de saída referida no “caput” aquela cujos produtos sejam objeto de posterior retorno, real ou simbólico.

§4º – O benefício previsto neste artigo é opcional e sua adoção implicará vedação ao aproveitamento de quaisquer créditos.” (NR).

Uso do crédito outorgado – Art. 43 do Anexo III do ICMS/00 – Operacionalização

Para fazer uso do crédito outorgado, o contribuinte não poderá utilizar qualquer outro crédito do imposto.

Portanto, se optar pelo crédito outorgado, sobre a compra de insumos para fabricação de calçados NÃO haverá crédito de ICMS.

O Documento de saída do produto do estabelecimento será preenchido normalmente, ou seja, com destaque do ICMS. No entanto, é necessário observar as regras de lançamento do crédito outorgado na Apuração do imposto.

Saída interna – Venda de produção do estabelecimento CFOP 5.101:

ICMS sobre a Operação interna: alíquota de 18%

CST de ICMS 000

Valor de venda do produto – NCM do capítulo 64 da TIPI…..: 1.000,00

ICMS sobre a operação interna 18%………………………………….: 180,00

Carga tributária final do ICMS é de 3,5% ……………..: 35,00

O valor do Crédito outorgado será lançado na Apuração do ICMS em Outros créditos – Art. 43 do III do RICMS/00 conforme determina o Decreto nº 64.630/2019.

Saída interestadual, destinada ao Estado de MG – CFOP 6.101

ICMS Operação interestadual: alíquota de 12%

CST do ICMS 000

Valor de venda produto – NCM do capítulo 64 da TIPI: 1.000,00

ICMS sobre a operação interestadual 12%……………….: 120,00

Crédito Outorgado de ……………………………………………: 85,00

Carga tributária final do ICMS …………………..: 35,00

O valor do Crédito outorgado será lançado na Apuração do ICMS em Outros créditos – Art. 43 do III do RICMS/00 conforme determina o Decreto nº 64.630/2019.

Confira como ficou as operações beneficiadas pelo Crédito Outorgado:

O Decreto 64.630/2019 reduziu de 7,0% para 3,5% o ICMS da Indústria de calçados com autorização de uso do crédito outorgado.

Observe que o art. 43 do Anexo III do RICMS/00 não limitou o uso do crédito outorgado, portanto, o contribuinte que preencha os requisitos deste dispositivo legal, poderá utilizar nas operações internas e interestaduais, conforme demonstrado na imagem acima.

As novas regras somente serão aplicadas a partir de 05-03-2020.

Ficou com dúvida sobre esta operação? Conte com o trabalho da nossa consultoria.

Caro leitor, antes de copiar, divulgar e publicar em seu site, portal ou blog, observe sempre as regras que regem o Direito autoral.

Leia mais:

ICMS: SP vai reduzir pela metade o imposto do setor calçadista

Ficou com dúvida? Siga o Fisco pode te ajudar, contrate o nosso serviço de treinamento ou consultoria.

Boa tarde Jo, excelente artigo, mas fiquei com algumas duvidas pontuais, caso o contribuinte paulista fabricante de produtos

do capitulo 64, efetue venda para outros estados como RJ ou PE, se aplica a mesma regra exemplificada no artigo com MG?

Outra duvida é com relação a aliquota praticada pelo mesmo contribuinte, será de 18% ou de 12% para venda interna?

Bom dia, no exemplo de são paulo, me parece que pelo exemplo foi tributado direto aliquota cheia de 18%. Por ter havido alteração ou inclusão da letra B do Artigo 30 do Anexo II, não deveria ter a redução para 12% ?

Pelo que entendi Antonio, a alíquota não foi alterada, mas sim a carga tributária dos calçados com NCM 64.

Sendo assim, temos que alterar a redução da base de cálculo:

carga tributária de 7% = redução de 61,11%, com alíquota 18%

carga tributária de 12%= redução de 33,33%, com alíquota 18%

ICMS na indústria de calçados

1 – Venda de calçados diretamente ao consumidor: ICMS de 18%, sem direito a redução da carga tributária (crédito normal sobre as entradas);

2 – Venda de calçados destinada a revenda, porém com manutenção do direito de crédito do ICMS sobre as entradas: Alíquota de ICMS de 18%, com carga tributária reduzida para 12%, conforme alínea a do inciso I do Art. 30 do Anexo II do RICMS/00;

3 – Venda de calçados destinada a revenda em SP – opção pelo crédito outorgado sem crédito do ICMS sobre as entradas: carga tributária de 3,5% (Alíquota de 18%; redução da base de cálculo do ICMS (12%) e carga tributária final de 3,5%).

Sobre este tema, consulte: http://162.241.77.227/~sigaofiscocom/spicms-de-35-sobre-calcados-nao-se-aplica-nas-operacoes-destinadas-a-consumidor-final/

Bom dia. No exemplo de São Paulo não esta reduzindo a base de calculo de ICMS ref. artigo 30, anexo II Ricms, na venda. Caso a empresa utilize o credito outorgado, não vai poder utilizar a redução na base de calculo?

Boa tarde. A compra de insumos e material de embalagem as notas dos fornecedores continuarão vindo com a tributação normal, mas os calçadistas nao poderão fazer credito desse imposto é isso?

Boa tarde.

só fiquei com uma dúvida:

Se o contribuinte de SP (fabricante dos calçados Cap. 64) optar pelo crédito outorgado do art. 43, anexo II, como fica a situação do fornecedor dele? Continuará tributando a venda da matéria prima normalmente, mesmo seu cliente não tendo mais direito ao crédito de icms?

Haverá alguma suspensão de Icms para o fornecedor?

Obrigada!!