ICMS: Fisco paulista aperta o cerco contra Devedor Contumaz

Fisco paulista aperta o cerco contra Devedor Contumaz de ICMS através de Regime Especial de Ofício, com diferimento e antecipação do imposto; GIA e EFD

Fisco paulista aperta o cerco contra Devedor Contumaz de ICMS

Através da figura do Regime Especial de Ofício, o fisco paulista vem apertando o cerco e controle contra o Devedor declarado Contumaz.

De forma reiterada, na tentativa de evitar que devedor contumaz continue emitindo documento fiscal e transferindo crédito de ICMS sem o devido recolhimento do imposto, o fisco paulista vem enquadrando de ofício este contribuinte no Regime Especial.

De acordo com as publicações extraídas no Diário Oficial do Estado nos últimos meses, cada Regime Especial é desenhado a partir do perfil do Devedor Contumaz.

Através do Regime Especial de Ofício, fisco paulista determina: diferimento do ICMS, redução do prazo para recolhimento do imposto, recolhimento antecipado do ICMS sobre as saídas, antecipação do prazo de entrega das obrigações acessórias, tais como GIA e EFD e no que tange a NF-e determinou o uso de formulário de segurança.

Regime Especial de Ofício

O Regime Especial é determinado de ofício pelo fisco, para controle fiscal da apuração e recolhimento do imposto devido pelo interessado (contribuinte, neste exemplo classificado como Devedor Contumaz), sem o dispensar do cumprimento das demais obrigações previstas na legislação.

Previsão legal do Regime Especial de Ofício no Regulamento do ICMS de SP:

Artigo 118 – O recolhimento do imposto poderá ser exigido antecipadamente em operação ou prestação promovida por contribuinte submetido a regime especial de fiscalização, no momento da entrega ou remessa da mercadoria ou no início da prestação do serviço (Lei 6.374/89, art. 60).

Confira a seguir últimas medidas para tentar conter o aumento de dívida de ICMS e transferência de crédito sem o devido recolhimento:

ICMS: SP impõe ao Devedor Contumaz recolhimento semanal do imposto

ICMS: Devedor Contumaz em SP utilizará formulário de segurança para emitir

NF-e Devedor Contumaz perde a responsabilidade de recolher o ICMS em SP

Fisco paulista impõe ao Devedor contumaz Diferimento do ICMS

ICMS: Devedor contumaz em SP deve recolher imposto até o 5º dia útil

ICMS: STF Criminaliza não recolhimento intencional do imposto

Além de tentar ser mais efetivo na cobrança do imposto, medida do fisco paulista pretende conter principalmente a concorrência desleal.

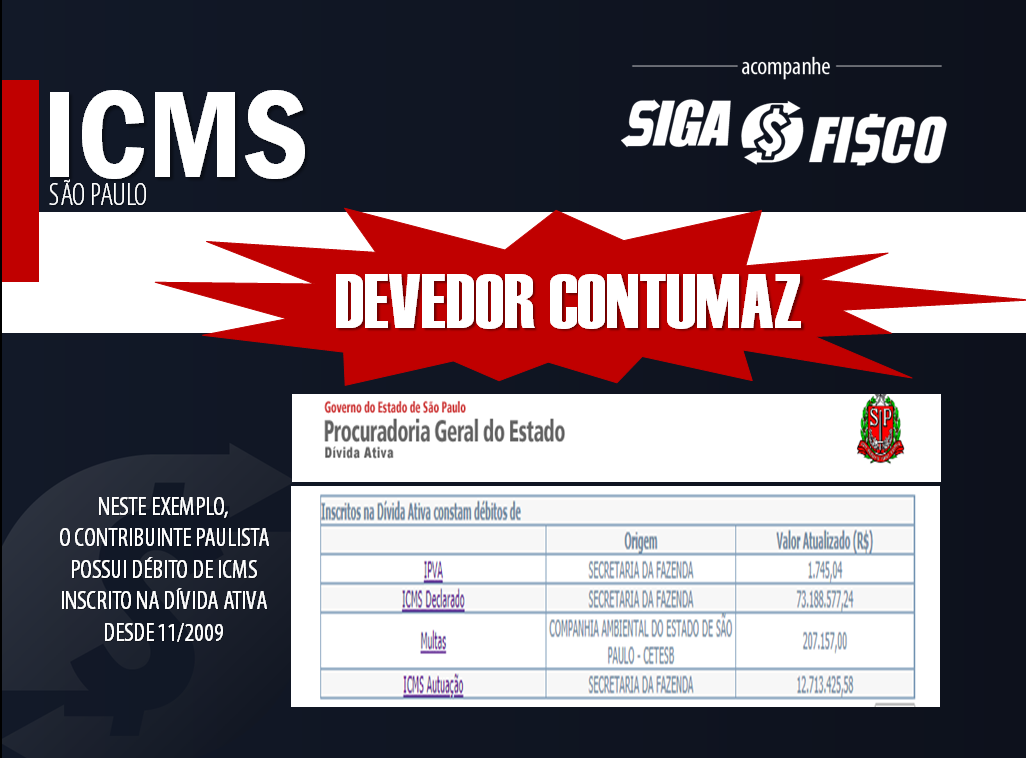

De acordo com uma matéria divulgada neste Portal, um caso chamou nossa atenção, determinado contribuinte paulista deixou de recolher ICMS por quase 100 meses consecutivos. Neste período todos os ICMS gerados pela empresa foram Inscritos em Dívida Ativa.

As medidas do fisco paulista ganharam forma depois que STF criminalizou o não recolhimento do ICMS de forma reiterada.

Sua empresa deve ICMS de vários meses? Decisão do STF (18/12/2019) criminaliza o não recolhimento intencional do imposto.

Para o STF o contribuinte que, de forma contumaz e com dolo de apropriação, deixa de recolher o ICMS cobrado do adquirente da mercadoria ou serviço incide no tipo penal do artigo 2º (inciso II) da Lei nº 8.137/90.

O que determina a Lei nº 8.137/90:

Art. 1° Constitui crime contra a ordem tributária suprimir ou reduzir tributo, ou contribuição social e qualquer acessório, mediante as seguintes condutas:

Art. 2° Constitui crime da mesma natureza

…………………………………………………….

II – deixar de recolher, no prazo legal, valor de tributo ou de contribuição social, descontado ou cobrado, na qualidade de sujeito passivo de obrigação e que deveria recolher aos cofres públicos;

Pena – detenção, de 6 (seis) meses a 2 (dois) anos, e multa.

Mas você sabe o que é devedor contumaz no âmbito da legislação do Estado de São Paulo?

Devedor Contumaz – Definição artigo 19 da Lei Complementar nº 1.320/2018 do Estado de São Paulo:

Artigo 19 – Ficará sujeito a regime especial para cumprimento das obrigações tributárias, na forma e condições previstas em regulamento, o devedor contumaz, assim considerado o sujeito passivo que se enquadrar em pelo menos uma das situações:

I – possuir débito de ICMS declarado e não pago, inscrito ou não em dívida ativa, relativamente a 6 (seis) períodos de apuração, consecutivos ou não, nos 12 (doze) meses anteriores;

II – possuir débitos de ICMS inscritos em dívida ativa, que totalizem valor superior a 40.000 (quarenta mil) Unidades Fiscais do Estado de São Paulo – UFESPs e correspondam a mais de 30% (trinta por cento) de seu patrimônio líquido, ou a mais de 25% (vinte e cinco por cento) do valor total das operações de saídas e prestações de serviços realizadas nos 12 (doze) meses anteriores.

§ 1º – Caso o sujeito passivo não esteja em atividade no período indicado nos incisos do “caput” deste artigo, será considerada a soma de até 12 (doze) meses anteriores.

§ 2º – Para efeito do disposto neste artigo, não serão considerados os débitos com exigibilidade suspensa ou objeto de garantia integral prestada em juízo.

§ 3º – O enquadramento disposto nos incisos I e II não exclui os regimes especiais ou diferenciados aplicados quando a autoridade administrativa apurar a prática de atos sistemáticos de natureza grave que causem desequilíbrio concorrencial e prejuízo à arrecadação .

Artigo 20 – O regime especial de que trata o artigo 19 poderá consistir, isolada ou cumulativamente, nas seguintes medidas:

I – obrigatoriedade de fornecer informação periódica referente à operação ou prestação que realizar;

II – alteração no período de apuração, no prazo e na forma de recolhimento do imposto;

III – autorização prévia e individual para emissão e escrituração de documentos fiscais;

IV – impedimento à utilização de benefícios ou incentivos fiscais relativamente ao ICMS;

V – plantão permanente de Agente Fiscal de Rendas no local onde deva ser exercida a fiscalização do ICMS, para controle de operação ou prestação realizada, de documento fiscal e de outro elemento relacionado com a condição do contribuinte;

VI – exigência de comprovação da entrada da mercadoria ou bem, ou do recebimento do serviço para a apropriação do respectivo crédito;

VII – atribuição da responsabilidade pela retenção e recolhimento do ICMS devido pelas operações subsequentes com mercadorias sujeitas ao regime de substituição tributária, ainda que previamente destacado ou informado o imposto no documento fiscal de aquisição da mercadoria, hipótese em que será admitida a apropriação, como crédito, do imposto comprovadamente recolhido nas operações anteriores;

VIII – exigência do ICMS devido, inclusive o devido a título de substituição tributária, a cada operação ou prestação, no momento da ocorrência do fato gerador, observando-se ao final do período da apuração o sistema de compensação do imposto;

IX – pagamento do ICMS devido a título de substituição tributária, até o momento da entrada da mercadoria no território paulista, na hipótese de responsabilidade por substituição tributária atribuída ao destinatário da mercadoria;

X – centralização do pagamento do ICMS devido em um dos estabelecimentos;

XI – suspensão ou instituição de diferimento do pagamento do ICMS;

XII – inclusão em programa especial de fiscalização tributária;

XIII – exigência de apresentação periódica de informações econômicas, patrimoniais e financeiras;

XIV – cassação de credenciamentos, habilitações e regimes especiais.

§ 1º – A escolha das medidas indicadas no “caput” levará em conta as especificidades do caso concreto e a necessidade de proteger a atividade de fiscalização e a cobrança do crédito tributário, devendo ainda observar os princípios previstos nesta lei complementar.

§ 2º – A aplicação do regime especial será precedida de parecer fundamentado, conforme dispuser o regulamento.

§ 3º – A imposição do regime especial não prejudica a aplicação de qualquer penalidade prevista na legislação tributária, ou a adoção de qualquer outra medida que vise garantir o recebimento de créditos tributários.

§ 4º – O contribuinte deixará de ser considerado devedor contumaz se os débitos que motivaram essa condição forem extintos, tiverem suspensa a exigibilidade ou garantida a execução, ou forem objeto de celebração de parcelamento e que esteja sendo regularmente cumprido.

Contribuinte e profissional responsável pela empresa, fique atento às regras do Regime Especial determinadas de Ofício pelo fisco paulista.

O que você acha destas medidas do fisco paulista contra o Devedor Contumaz?

Você que é responsável pela apuração do ICMS, possui algum cliente devedor contumaz que o fisco paulista já impôs Regime Especial de Ofício?

Profissional responsável pela apuração do ICMS já teve a rotina fiscal alterada por estas medidas do fisco paulista?

Em razão de provocar mais trabalho para atender o fisco, seu escritório contábil repassou o custo para o cliente?

O Portal Siga o Fisco abre este canal para ouvir o leitor sobre este tema.

Leia mais:

Lei Complementar nº 1.320/2018

Dívida de ICMS pode levar sócio para a cadeia

Consulta de Dívida Ativa no Estado de SP

O Portal Siga o Fisco está em processo de mudança.

Acompanhem as mudanças de acesso às publicações e fiquem atentos às normas que regem o direito autoral.

Solicitações de consultas ou respostas podem ser feitas através da contratação do nosso serviço de Consultoria sob Demanda.