EFD-Reinf quando você deve começar entregar?

Por Josefina do Nascimento

Por Josefina do Nascimento

O 2º e o 3º grupo devem começar entregar a EFD-Reinf a partir de 2019, mas você já identificou se é a partir de 1º janeiro ou 1º de julho? Os eventos periódicos do mês janeiro de 2019 devem ser transmitidos até dia 15 de fevereiro

A Escrituração Fiscal Digital de Retenções e Outras Obrigações Fiscais (EFD–Reinf) foi instituída pela Instrução Normativa nº 1.701/2017 e é mais uma obrigação do projeto SPED.

A EFD-Reinf abrange todas as retenções do contribuinte sem relação com o trabalho, bem como as informações sobre a receita bruta para a apuração das contribuições previdenciárias substituídas. A nova escrituração substituirá as informações contidas em outras obrigações acessórias, tais como o módulo da EFD-Contribuições que apura a Contribuição Previdenciária sobre a Receita Bruta (CPRB), dentre outras.

Eventos

No que tange aos tributos, neste momento, apenas os eventos relacionados à previdência social devem ser informados na EFD-Reinf, e isto contempla a Contribuição Previdenciária sobre a Receita Bruta (CPRB), de que trata a Lei nº 12.546/2011.

Por enquanto são estes eventos que devem ser informados na EFD-Reinf:

R-1000 – Informações do Empregador/Contribuinte

R-1070 – Tabela de Processos Administrativos/Judiciais

R-2010 – Retenção Contribuição Previdenciária – Serviços Tomados

R-2020 – Retenção Contribuição Previdenciária – Serviços Prestados

R-2030 – Recursos Recebidos por Associação Desportiva

R-2040 – Recursos Repassados para Associação Desportiva

R-2050 – Comercialização da Produção por Produtor Rural PJ/Agroindústria

R-2060 – Contribuição Previdenciária sobre a Receita Bruta – CPRB

R-2098 – Reabertura dos Eventos Periódicos

R-2099 – Fechamento dos Eventos Periódicos

R-3010 – Receita de Espetáculo Desportivo

R-5001 – Informações de bases e tributos por evento

R-5011 – Informações de bases e tributos consolidadas por período de apuração

R-9000 – Exclusão de Eventos

Prazo de entrega

Em relação aos eventos periódicos, a EFD-Reinf deve ser transmitida mensalmente até o dia 15 do mês subsequente ao que se refira à escrituração.

As entidades promotoras de espetáculos desportivos a que se refere o inciso VII do art. 2º da Instrução Normativa nº 1.701/2017 deverão transmitir ao Sped as informações relacionadas ao evento no prazo de até 02 (dois) dias úteis após a sua realização.

Quem deve entregar a EFD-Reinf:

- Pessoas jurídicas que prestam e que contratam serviços realizados mediante cessão de mão de obra;

- Pessoas jurídicas responsáveis pela retenção da Contribuição para o PIS/Pasep, da Contribuição para o Financiamento da Seguridade Social (Cofins) e da Contribuição Social sobre o Lucro Líquido (CSLL);

- Pessoas jurídicas optantes pelo recolhimento da Contribuição Previdenciária sobre a Receita Bruta (CPRB);

- Produtor rural pessoa jurídica e agroindústria quando sujeitos a contribuição previdenciária substitutiva sobre a receita bruta proveniente da comercialização da produção rural;

- Associações desportivas que mantenham equipe de futebol profissional que tenham recebido valores a título de patrocínio, licenciamento de uso de marcas e símbolos, publicidade, propaganda e transmissão de espetáculos desportivos;

- Empresa ou entidade patrocinadora que tenha destinado recursos a associação desportiva que mantenha equipe de futebol profissional a título de patrocínio, 7 licenciamento de uso de marcas e símbolos, publicidade, propaganda e transmissão de espetáculos desportivos;

- Entidades promotoras de eventos desportivos realizados em território nacional, em qualquer modalidade desportiva, dos quais participe ao menos 1 (uma) associação desportiva que mantenha equipe de futebol profissional;

- Pessoas jurídicas e físicas que pagaram ou creditaram rendimentos sobre os quais haja retenção do Imposto sobre a Renda Retido na Fonte (IRRF), por si ou como representantes de terceiros.

Cronograma de início de obrigatoriedade

A Receita Federal fixou um cronograma para início de entrega da EFD-Reinf.

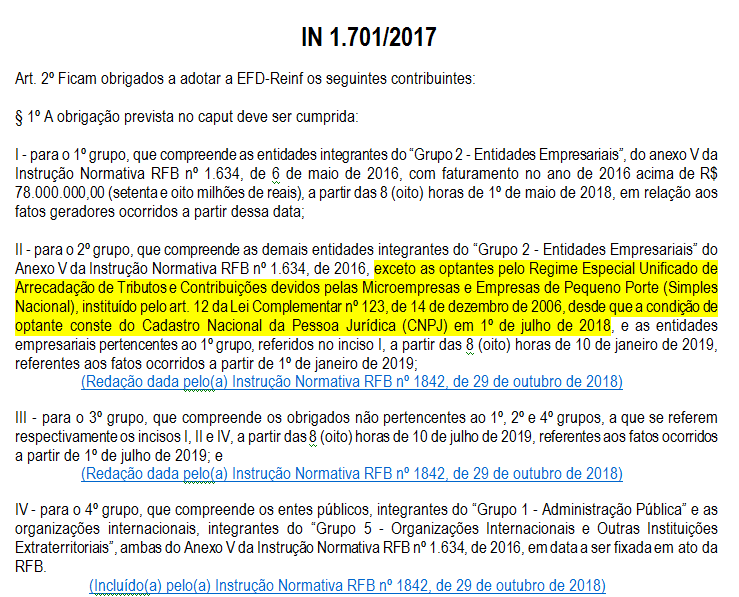

De acordo com a Instrução Normativa da RFB nº 1.842/2018, de 29 de outubro de 2018, a EFD-Reinf deverá ser transmitida de acordo com os grupos abaixo:

- 1º Grupo: A partir de 1º de maio de 2018, caso o faturamento da pessoa jurídica no ano de 2016 tenha sido superior a R$ 78.000.000,00 (setenta e oito milhões de reais);

- 2º Grupo: a partir das 8 (oito) horas de 10 de janeiro de 2019, referentes aos fatos ocorridos a partir de 1º de janeiro de 2019;

- 3º Grupo: a partir das 8 (oito) horas de 10 de julho de 2019, referentes aos fatos ocorridos a partir de 1º de julho de 2019; e

- 4º Grupo: em data a ser fixada em ato da RFB.

Empresa optante pelo Simples Nacional – prazo de início da obrigatoriedade

A empresa optante pelo Simples Nacional está obrigada a entregar a EFD-Reinf dos fatos geradores ocorridos a partir de 1º de julho de 2019? Depende.

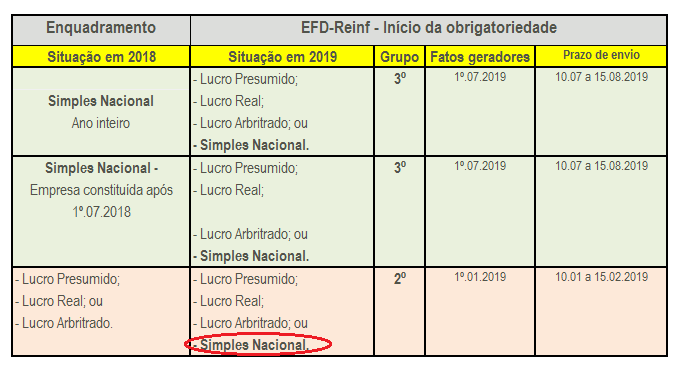

Se a empresa era optante pelo Simples Nacional em 2018, o início da EFD-Reinf se dará a partir de 1º de julho de 2019, ou seja, 3º grupo.

Porém se a empresa em 2018 pertencia a outro regime de tributação, ou seja, aderiu ao Simples Nacional apenas em 2019, deve iniciar a entrega a partir de 1º de janeiro de 2019.

Com esta medida, as empresas que saíram do Simples Nacional apenas a partir de 2019 estão obrigadas a entregar a EFD-Reinf somente a partir de 1º de julho de 2019. Assim, ainda que estas empresas apurem o Imposto de Renda com base no Lucro Presumido ou Real somente estão obrigadas a EFD-Reinf a partir de julho de 2019.

A culpa desta “novela” toda está na nova redação do II § 1º do Art. 2º da Instrução Normativa nº 1.701/2017, dada pela Instrução Normativa nº 1.842/2018.

Para tentar solucionar tanto questionamento

Em razão de diversas questões sobre o início de entrega da obrigação, veja o que diz a Receita Federal sobre o caso, com resposta à pergunta postada no Portal Sped:

http://sped.rfb.gov.br/pastaperguntas/show/1497

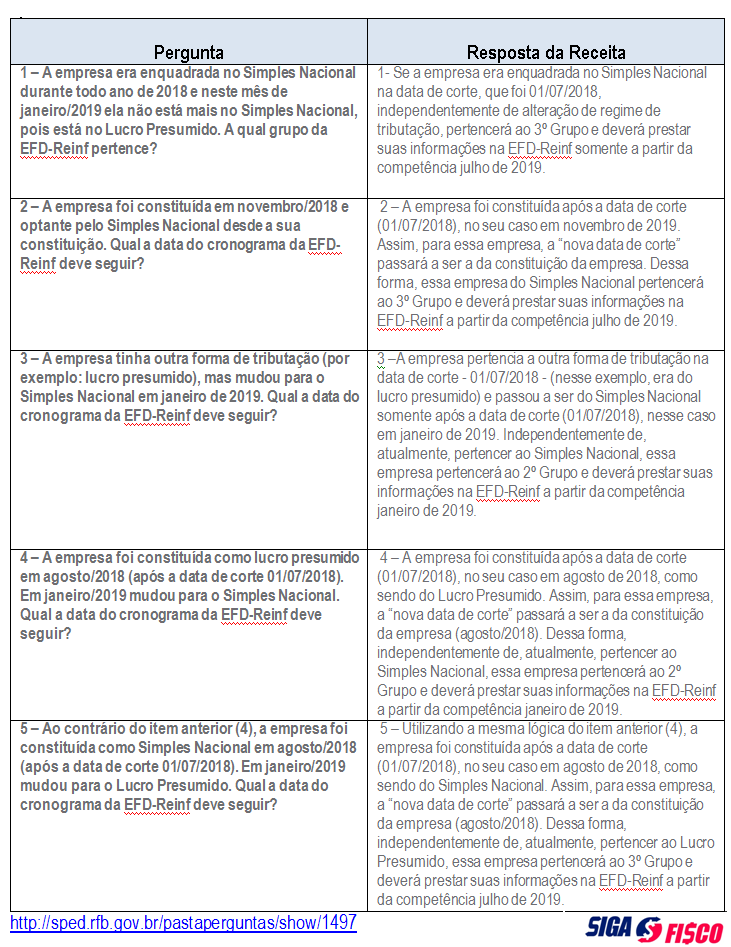

1.1 – SIMPLES NACIONAL – Tenho dúvidas sobre o grupo de enquadramento de início de prestação de informações na EFD-Reinf (se 2º Grupo – janeiro/2019 ou 3º Grupo – julho/2019), referente ao Simples Nacional. Isso porque, recebemos a mensagem de erro: “MS1226 – Prezado contribuinte, o início do envio obrigatório dos seus eventos da EFD-Reinf referentes aos fatos ocorridos a partir de 1º de julho de 2019 será a partir de 10/07/2019, de acordo com o cronograma de obrigatoriedade estabelecido pela Instrução Normativa RFB nº 1.842, de 2018”. E, por outro lado, há empresas que estão/estavam enquadradas no Simples Nacional recentemente e estão em dúvidas quanto ao Grupo que pertence. Então, as dúvidas são:

1 – A empresa era enquadrada no Simples Nacional durante todo ano de 2018 e neste mês de janeiro/2019 ela não está mais no Simples Nacional, pois está no Lucro Presumido. A qual grupo da EFD-Reinf pertence?

2 – A empresa foi constituída em novembro/2018 e optante pelo Simples Nacional desde a sua constituição. Qual a data do cronograma da EFD-Reinf deve seguir?

3 – A empresa tinha outra forma de tributação (por exemplo: lucro presumido), mas mudou para o Simples Nacional em janeiro de 2019. Qual a data do cronograma da EFD-Reinf deve seguir?

4 – A empresa foi constituída como lucro presumido em agosto/2018 (após a data de corte 01/07/2018). Em janeiro/2019 mudou para o Simples Nacional. Qual a data do cronograma da EFD-Reinf deve seguir?

5 – Ao contrário do item anterior (4), a empresa foi constituída como Simples Nacional em agosto/2018 (após a data de corte 01/07/2018). Em janeiro/2019 mudou para o Lucro Presumido. Qual a data do cronograma da EFD-Reinf deve seguir?

Primeiramente, solicitamos ler a IN RFB 1701/2017 – art. 2º, § 1º, II: para o 2º grupo, que compreende as demais entidades integrantes do “Grupo 2 – Entidades Empresariais” do Anexo V da Instrução Normativa RFB nº 1.634, de 2016, exceto as optantes pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional), instituído pelo art. 12 da Lei Complementar nº 123, de 14 de dezembro de 2006, desde que a condição de optante conste do Cadastro Nacional da Pessoa Jurídica (CNPJ) em 1º de julho de 2018, e as entidades empresariais pertencentes ao 1º grupo, referidos no inciso I, a partir das 8 (oito) horas de 10 de janeiro de 2019, referentes aos fatos ocorridos a partir de 1º de janeiro de 2019 ”

Dessa forma a data de corte foi 01/07/2018. Sendo assim, estarão no 3º Grupo as empresas optantes pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional), instituído pelo art. 12 da Lei Complementar nº 123, de 14 de dezembro de 2006, desde que a condição de optante conste do Cadastro Nacional da Pessoa Jurídica (CNPJ) em 1º de julho de 2018.

Dessa forma, respondendo às suas perguntas:

Assim, mesmo que a empresa tenha optado em 2019 pelo Simples Nacional, o início da obrigatoriedade da EFD-Reinf se dá a partir de janeiro de 2019, conforme quadro:

Diante desta particularidade que envolve as empresas do Simples Nacional, fique atento a partir de qual período deve iniciar a entrega da EFD-Reinf e fique longe de multas.

Multas – Art. 2º-A da IN 1.701/2017:

A empresa que deixar de apresentar a EFD-Reinf no prazo ou apresentar com incorreções ou omissões, ficará sujeita às seguintes multas:

- no caso de não entrega ou entrega fora do prazo: 2% ao mês calendário ou fração, incidentes sobre o montante dos tributos informados na EFD-Reinf, ainda que integralmente pagas;

- de R$ 20,00 para cada grupo de 10 informações incorretas ou omitidas.

Multa mínima

- R$ 200,00, no caso de omissão de declaração sem ocorrência de fatos geradores, ou;

- R$ 500,00, se o sujeito passivo deixar de apresentar a declaração no prazo ou apresentá-la com incorreções ou omissões.

Redução do valor das multas

- em 50%, quando a declaração for apresentada após o prazo, mas antes de qualquer procedimento de ofício, ou;

- em 25%, se houver a apresentação da declaração após o prazo, mas até o prazo estabelecido em intimação.

A multa mínima terá redução de 90% para o microempreendedor individual (MEI), a microempresa (ME) e a empresa de pequeno porte (EPP) enquadradas no Simples Nacional.

Lei mais:

EFD-Reinf ganha novo cronograma de entrega

Por favor preciso de ajuda, trabalho com notas de prestador de serviço me encaixo no grupo 3 tenho que enviar Inss ou pia e Cofins ?

ñ sei como fazer