EFD-Reinf: esclarecimentos para atender a obrigação

Por Josefina do Nascimento

Por Josefina do Nascimento

As empresas do 2º grupo têm até dia 15 de fevereiro para transmitir a EFD-Reinf, ainda que seja sem movimento

A Escrituração Fiscal Digital de Retenções e Outras Obrigações Fiscais (EFD–Reinf) foi instituída pela Instrução Normativa nº 1.701/2017 e é mais uma obrigação do projeto SPED.

A EFD-Reinf abrange todas as retenções do contribuinte sem relação com o trabalho, bem como as informações sobre a receita bruta para a apuração das contribuições previdenciárias substituídas.

Está se aproximando o fim do prazo para transmitir os eventos periódicos da EFD-Reinf referente ao mês de janeiro de 2019 e dúvidas ainda pairam sobre:

Empresas optantes pelo Simples Nacional;

Empresas sem movimento;

Entidades sem fins lucrativos; e

Uso de procuração.

Esta matéria foi elaborada para ajudar esclarecer estas questões, conforme segue:

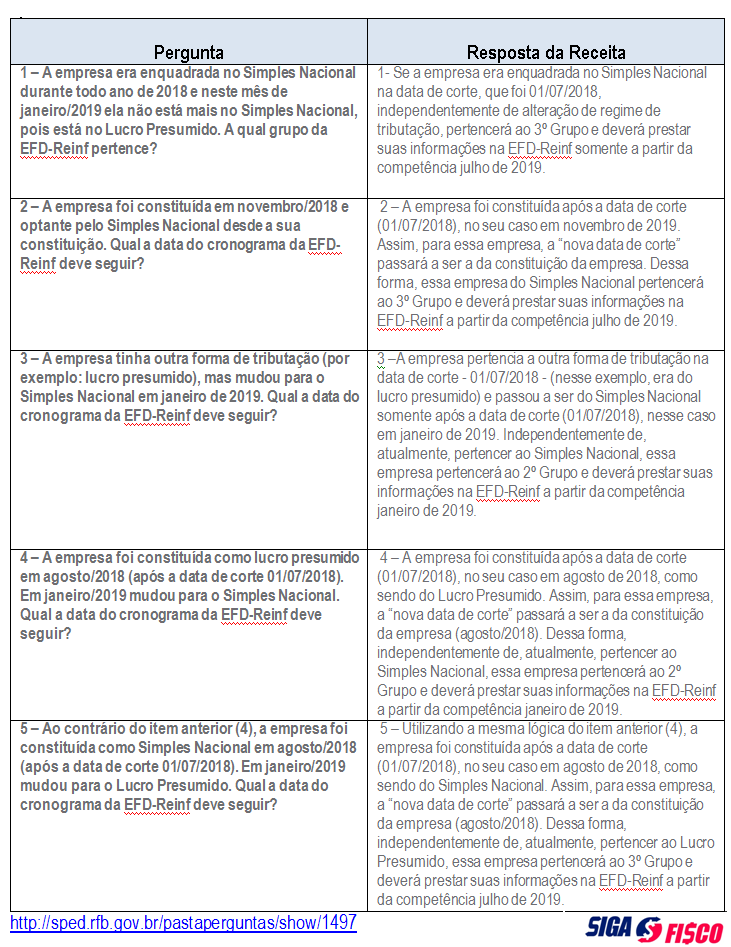

1 – Simples Nacional – início da obrigatoriedade grupo 2 ou 3?

As empresas optantes pelo Simples Nacional devem ficar atentas sobre o início de obrigatoriedade da EFD-Reinf, considerando a data de corte de 1º de julho de 2018, de que trata o inciso II do § 1º do Art. 2º da Instrução Normativa nº 1.701/2017 (nova redação trazida pela Instrução Normativa nº 1.842/2018).

As empresas optantes pelo Simples Nacional devem ficar atentas sobre o início de obrigatoriedade da EFD-Reinf, considerando a data de corte de 1º de julho de 2018, de que trata o inciso II do § 1º do Art. 2º da Instrução Normativa nº 1.701/2017 (nova redação trazida pela Instrução Normativa nº 1.842/2018).

A seguir respostas às perguntas postadas no Portal Sped sobre o início de obrigatoriedade da EFD-Reinf:

Para definir o início de obrigatoriedade da EFD-Reinf não importa se a empresa é ou não optante pelo Simples Nacional em 2019, o que importa é a sua opção de 2018.

Quer saber mais sobre quando a empresa optante pelo Simples Nacional deve começar entregar a EFD-Reinf? Leia aqui matéria completa.

2 – Empresas sem movimento

Estão obrigadas a transmitir a EFD-Reinf ainda que seja sem movimento. Se a sua empresa pertence ao 2º grupo deve transmitir até dia 15 deste mês referente a competência janeiro de 2019.

Confira resposta à pergunta postada pelo Portal Sped:

http://sped.rfb.gov.br/pagina/show/2935

A empresa está sem movimento referente a janeiro de 2019. Porém, é do 2º Grupo e deverá iniciar o envio das informações da EFD-Reinf. Deverei enviar informação “Sem Movimento”?

Resposta: – Sim. A empresa que não tem possui movimento deverá enviar o evento R-2099 – Fechamento dos Eventos Periódicos, preenchendo com “Não” [N] os campos {evtServTm}, {evtServPr}, {evtAssDespRec}, {evtAssDespRep}, {evtComProd} e {evtCPRB}, do grupo “Informações do Fechamento” [infoFech], na primeira competência do ano a partir da qual não houver movimento. Assim o sistema vai entender como declaração “Sem Movimento”, que terá validade até que haja uma nova movimentação. Essas informações deverão ser repetidas na competência abril de 2019, que marca o início da DCTFWeb, e em janeiro de cada ano, caso continue sem movimento nos anos seguintes.

3 – Entidades sem Fins Lucrativos

Pertencem ao 3º grupo, portanto o início da obrigatoriedade de entrega da obrigação começa em julho de 2019 (inciso II do § 1º § 1º-B do Art. 2º da IN 1.701/2017)

4– Uso de procuração

De acordo orientação publicada no Portal Sped

http://sped.rfb.gov.br/pagina/show/2974

Para a utilização, por procuração, da EFD-REINF é necessária exclusivamente a procuração no perfil “EFD-REINF-Geral”. Sendo que, os perfis “REINF-Especial, REINF-Retorno e REINF-Rotinas” serão desativados.

Como veiculado em 23/10/2018 e em 04/02/2019, em “Destaques” na página da EFD-Reinf, para a utilização, por procuração, da EFD-REINF é necessária exclusivamente a procuração no perfil “EFD-REINF-Geral”.

Caso haja necessidade de acessar a EFD-Reinf através de procuração, tanto via Webservice, quanto via Portal Web da EFD-Reinf (eCAC), deve ser utilizado, EXCLUSIVAMENTE, o perfil “EFD-REINF-Geral”, que está disponibilizado desde 23/10/2018.

Sendo que, os perfis “REINF-Especial, REINF-Retorno e REINF-Rotinas” serão desativados. E, visando maior divulgação aos contribuintes, essa desativação dos referidos perfis, será feita no dia 21/02/2019.

Lembrando que, para contribuintes que não possuem software específicos via WebService, poderão transmitir as informações através do Portal Web da EFD-Reinf, através do eCAC da Secretaria da Receita Federal do Brasil no endereço eletrônico: https://cav.receita.fazenda.gov.br/autenticacao/login/index

Cronograma de início de obrigatoriedade

A Receita Federal fixou um cronograma para início de entrega da EFD-Reinf.

De acordo com a Instrução Normativa da RFB nº 1.842/2018, de 29 de outubro de 2018, a EFD-Reinf deverá ser transmitida de acordo com os grupos abaixo:

- 1º Grupo: A partir de 1º de maio de 2018, caso o faturamento da pessoa jurídica no ano de 2016 tenha sido superior a R$ 78.000.000,00 (setenta e oito milhões de reais);

- 2º Grupo: a partir das 8 (oito) horas de 10 de janeiro de 2019, referentes aos fatos ocorridos a partir de 1º de janeiro de 2019;

- 3º Grupo: a partir das 8 (oito) horas de 10 de julho de 2019, referentes aos fatos ocorridos a partir de 1º de julho de 2019 (Simples Nacional e Sem Fins Lucrativos) ; e

- 4º Grupo: em data a ser fixada em ato da RFB.

Dicas:

- Contador se você começou a prestar assessoria para empresa optante pelo Simples Nacional, observe se a mesma fez adesão em 2019 ou se já era optante em 2018, para assim identificar o grupo de início de obrigatoriedade da EFD-Reinf 2 ou 3;

- Se a empresa aderiu ao Simples em 2018, mas foi excluída desde o início da atividade em 2018 por excesso de receita de 20%, ela pertence ao 2º grupo e não ao 3º, portanto a primeira entrega da EFD-Reinf deve ocorrer até o dia 15 deste mês;

- Dado o momento, pode ser mais rápido para as empresas sem movimento preencher a obrigação e transmitir direto pelo eCAC.

- Fiquem atentos às atualizações e notas publicadas no Portal do Sped.

Leia mais:

EFD-Reinf quando você deve começar entregar?

Filiais. Precisa entregar o R1000? Caso positivo, também o R2099 se não tiver movimento, thanks.

Boa Tarde

Tenho a procuração total de uma empresa e quando enviei o REINF me informou que não tinha procuração valida, posteriormente exclui a procuração anterior e liberei uma procuração com autorização somente para o REINF geral e foi transmitido normalmente, o cadastro da receita está com algum problema? não consigo entender como uma empresa que possui a procuração de todos os serviços não consegue encaminhar o REINF.