ICMS-ST – Ressarcimento e a utilização do CFOP 6.404

Fisco paulista esclarece utilização do CFOP 6.404 nas operações interestaduais sujeitas ao ICMS-ST e o Ressarcimento do imposto

Fisco paulista esclarece utilização do CFOP 6.404 nas operações interestaduais sujeitas ao ICMS-ST e o Ressarcimento do imposto

Fisco paulista esclarece utilização do CFOP 6.404 nas operações interestaduais sujeitas ao ICMS-ST e o Ressarcimento do imposto

O regime de substituição tributária para frente consiste na retenção e antecipação do imposto devido nas operações subsequentes.

Nesta modalidade, o fabricante e o importador são responsáveis tributários pelo ICMS devido nas operações subsequentes.

Com isto o comerciante (substituído tributário) ao adquirir mercadoria para revenda sujeita ao ICMS-ST (Portaria CAT 68/2019 – SP ) em operação interna já recebe com o imposto recolhido. Assim, quando realizar operação de saída interna desta mercadoria não destacará ICMS no documento fiscal (CFOP 5.405 – CST 60). Mas atenção esta regra não se aplica às operações interestaduais (Não existe CFOP 6.405!).

Operação interestadual

Antes de realizar operação interestadual observe se o destinatário é contribuinte do ICMS; qual destinação da mercadoria e se há acordo entre os Estados (Protocolo ou Convênio ICMS).

Autopeças

O segmento de autopeças está no regime de Substituição Tributária (Anexo II do Convênio ICMS 142/2018 e Portaria CAT 68/2019 do Estado de São Paulo).

Protocolo ICMS 41/2008

O Estado de São Paulo é signatário do Protocolo ICMS 41/2008, que trata da substituição tributária nas operações interestaduais com autopeças (SP – MG – RJ – RS, entre outros).

Aplicação da Substituição Tributária – mercadoria destinada a revenda

Nas operações interestaduais com mercadorias de autopeças relacionadas no Protocolo 41/2008 destinada aos Estados signatários do acordo, o contribuinte paulista terá de:

– Calcular o ICMS-ST (de acordo com a margem de lucro e alíquota do ICMS no Estado de destino);

– Destacar o imposto na Nota Fiscal; e

– Recolher o imposto aos cofres do Estado de destino da mercadoria.

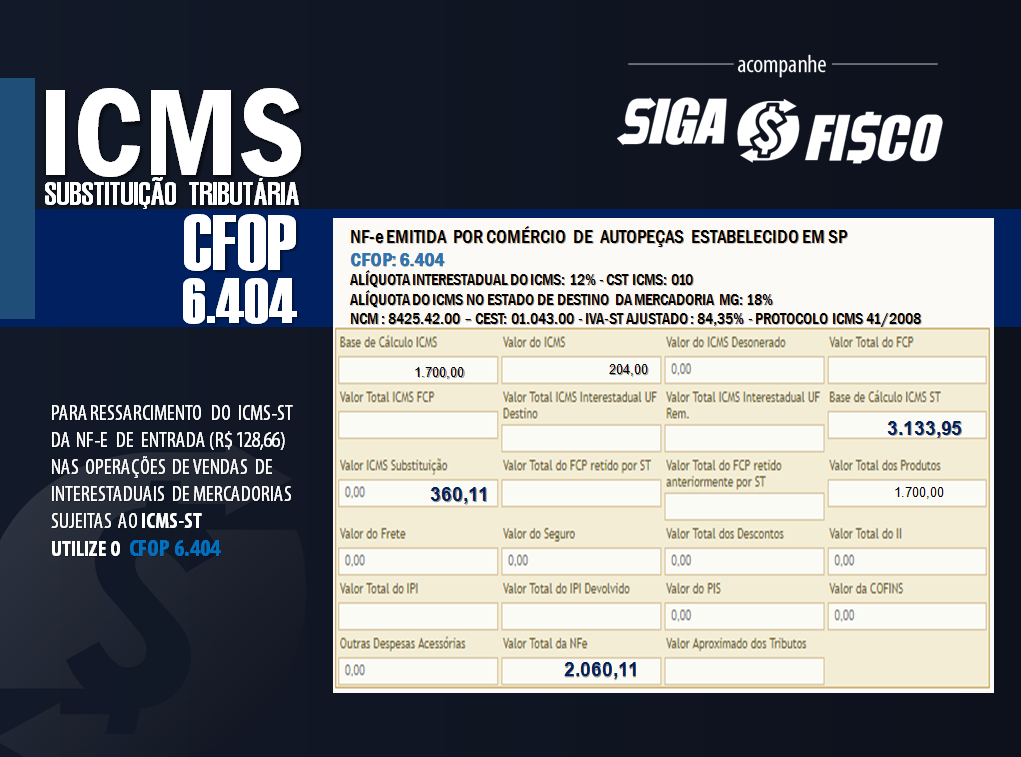

Dados da NF-e (contribuinte não Optante pelo Simples Nacional)

– CFOP 6.404 – Venda de mercadoria sujeita ao regime de substituição tributária, cujo imposto já tenha sido retido anteriormente – classificam-se neste código as vendas de mercadorias sujeitas ao regime de substituição tributária, na condição de substituto tributário, exclusivamente nas hipóteses em que o imposto já tenha sido retido anteriormente.

– CST – Código da Situação Tributária do ICMS 10 ou 70

10 – Tributada e com cobrança do ICMS substituição tributária

70 – Com redução de base de cálculo e cobrança do ICMS substituição tributária

– Alíquota interestadual

mercadoria importada 4%;

mercadoria nacional 12% para os Estados da região Sul, Sudeste (exceto Espírito Santo); e alíquota de 7% para região Norte, Nordeste, Centro-oeste e Estado do Espírito Santo.

– Dados adicionais da NF-e – ICMS-ST conforme Protocolo ICMS 41/2008

No caso em questão, o contribuinte substituído (paulista) terá direito ao ressarcimento do imposto retido anteriormente, nos termos do inciso IV do artigo 269 do RICMS/2000, observada a Portaria CAT42/2018. Para esclarecer esta questão, a Consultoria Tributária do Estado de São Paulo publicou a Resposta a Consulta Tributária nº 21691/2020, confira Ementa:

| Ementa – RC 21691/2020

ICMS – Substituição Tributária – Operações com autopeças – Protocolo ICMS 41/08. I. O contribuinte paulista substituído que recebe mercadoria com ICMS retido e efetua posterior saída dessa mesma mercadoria com destino a estabelecimento de contribuinte de outro Estado, signatário do Protocolo ICMS 41/08, deve, na condição de substituto tributário, efetuar a retenção e o pagamento do imposto em favor daquele Estado, utilizando, no documento fiscal emitido, o CFOP 6.404 (“venda de mercadoria sujeita ao regime de substituição tributária, cujo imposto já tenha sido retido anteriormente – classificam-se neste código as vendas de mercadorias sujeitas ao regime de substituição tributária, na condição de substituto tributário, exclusivamente nas hipóteses em que o imposto já tenha sido retido anteriormente) e o CST 10 (“Mercadoria tributada e com cobrança do ICMS por substituição tributária”). II. Nessa situação, o contribuinte substituído terá direito ao ressarcimento do imposto retido anteriormente, nos termos do inciso IV do artigo 269 do RICMS/2000, observada a Portaria CAT-42/2018, e deverá emitir o documento fiscal com o destaque do ICMS devido pela sua própria operação de saída, calculando-o pela alíquota interestadual aplicável. |

Quando utilizar o CFOP 6.404?

Com podemos observar a Resposta à Consulta Tributária esclarece que para esta operação o contribuinte deve utilizar o CFOP 6.404. Isto porque ele já adquiriu a mercadoria com ICMS retido, porém, na operação interestadual for força de regra legal está obrigado a calcular o imposto operação própria e Substituição Tributária. Com isto terá direito ao ressarcimento do ICMS da entrada (além do direito ao crédito do imposto da operação própria do fornecedor substituto tributário – art. 271 do RICMS/00 ).

Mas atenção à Nota de entrada da mercadoria no seu estabelecimento. Sem informação do ICMS-ST o ressarcimento do imposto retido para o Estado de São Paulo ficará prejudicado:

NF-e de entrada da mercadoria no estabelecimento de contribuinte paulista

Recentemente em Resposta à Consulta Tributária (RC 21198/2020) o fisco paulista alertou sobre a necessidade de constar no documento fiscal de entrada informação do ICMS-ST sob pena de ficar prejudicado o pedido de ressarcimento.

Falta de informação do ICMS-ST na NF-e de entrada de mercadoria prejudica pedido de ressarcimento do imposto pelo contribuinte substituído em SP

O contribuinte substituído tributário, por determinação legal, deve informar a parcela do ICMS-ST cobrável do destinatário quando vender para revenda (Comércio atacadista na venda para o Comércio varejista), conforme Art. 274 do RICMS/00.

O contribuinte substituído que realizar operações destinadas ao território paulista, com a finalidade de comercialização subseqüente, ou prestação de serviço vinculada a operação ou prestação abrangida pela substituição tributária, deverá, no campo “Informações Complementares” do documento fiscal:

– Indicar a base de cálculo sobre a qual o imposto foi retido e o valor da parcela do imposto retido cobrável do destinatário.

Seu fornecedor também é contribuinte substituído e não preencheu o documento fiscal com estas informações?

Fique atento, solicite a correção imediata da nota fiscal, pelos motivos a seguir:

1 – A NF-e está incompleta, portanto está em desacordo com a legislação;

2 – Na necessidade, o pedido de ressarcimento do ICMS-ST (Portaria CAT 42/2018) será prejudicado por falta de informação do imposto na Nota Fiscal de entrada da mercadoria no seu estabelecimento.

Este é um impasse antigo, pois o contribuinte, no caso o substituído (via de regra o comércio atacadista) se nega a fornecer esta informação exigida pela legislação paulista, com receio de abrir o custo de aquisição para o seu cliente.

Mas enquanto esta regra fiscal existir, o contribuinte substituído tributário deve preencher a informação no documento fiscal, sob pena de multa, afinal omissão de informação quando exigida também é causa de autuação fiscal (Art. 527 do RICMS/00).

Reposta à Solução de Consulta

Sobre este tema, a SEFAZ-SP se manifestou através da Resposta a Consulta Tributária 21198/2020, disponibilizada em 22/02, confira Ementa:

| Ementa

ICMS – Substituição tributária – Pedido de ressarcimento de imposto pago antecipadamente – Portaria CAT 42/2018. I. Contribuintes substituídos tributários, ao emitirem as Notas Fiscais de venda de mercadorias sujeitas os regime de substituição tributária, deverão observar as disposições do § 3º do artigo 274 do RICMS/2000. II. Poderá ser solicitado a cada fornecedor que emitir documento fiscal incompleto, ou seja, sem observância do artigo 274 do RICMS/2000, que emita uma Nota Fiscal Complementar com preenchimento das informações omissas. |

Falta de informação do ICMS-ST na NF-e de compra prejudica ressarcimento do imposto

Destacou ainda que, com base nos §§4º e 6º do artigo 1º da Portaria CAT 42/2018, o não cumprimento do disposto no § 4º (falta das informações a que se refere o artigo 274 do RICMS/2000), pelo contribuinte substituído remetente, não permitirá ao contribuinte substituído destinatário o pedido de ressarcimento referente à operação, visto que não há, no documento fiscal emitido, informação de que o destinatário tenha suportado o encargo da substituição tributária.

Portaria CAT 42/2018 – SISTEMA DE APURAÇÃO DO COMPLEMENTO OU RESSARCIMENTO DO ICMS RETIDO POR SUBSTITUIÇÃO TRIBUTÁRIA OU ANTECIPADO

A Portaria CAT 42/2018 instituiu o “Sistema de Apuração do Complemento ou Ressarcimento do ICMS Retido por Substituição Tributária ou Antecipado”, destinado à apuração do complemento ou do ressarcimento do ICMS retido por substituição tributária (ICMS-ST), ou pago por antecipação (IA), nos termos dos artigos 265, 269, 277 e 426-A do Regulamento ICMS, aprovado pelo Decreto 45.490, de 30-11-2000.

Substituído tributário (comércio atacadista e varejista)

Contribuinte substituído tributário é aquele que recebe a mercadoria com o ICMS pago antecipadamente.

Substituto tributário (fabricante ou importador)

Substituto tributário é responsável pelo recolhimento do ICMS devido nas operações subsequentes (fabricante e importador em SP).

São substitutos tributários no Estado de São Paulo o fabricante e o importador de mercadorias relacionadas na Portaria CAT 68/2019.

Fluxo da circulação de mercadorias (exemplo autopeças):

A – Fabricante/Importador – substituto tributário

B – Comércio Atacadista – substituído tributário

C – Comércio Varejista – substituído tributário

a) Fabricante/Importador vende para Comércio Atacadista – ICMS-ST deve ser destacado no NF-e (CST 10 ou 70 – CFOP 5.401/5.403)

a) Fabricante/Importador vende para Comércio Atacadista – ICMS-ST deve ser destacado no NF-e (CST 10 ou 70 – CFOP 5.401/5.403)

b) Comércio Atacadista vende para o Comércio Varejista – o ICMS-ST a ser repassado para o comércio varejista deve ser informado em dados adicionais da NF-e (CST 60 – sem destaque do imposto – CFOP 5.405)

c) Comércio Varejista vende para o consumidor final – emitir NF-e com ST 60 e CFOP 5.405 sem destaque do imposto

Neste fluxo de circulação de mercadoria o problema reside quando ocorre venda do comércio atacadista, contribuinte substituído, para o comércio varejista, também contribuinte substituído.

O comércio atacadista que recebeu a mercadoria com o ICMS pago pelo anteriormente pela regime de Substituição Tributária deve informar na NF-e a parcela que está repassando a título de ICMS-ST ao comércio varejista. Ao deixar de fornecer esta informação está sujeito a multa do Art. 527 do RICMS/00, por omissão de informação no documento fiscal e ainda prejudica eventual pedido de ressarcimento do imposto a que tem direito o comércio varejista (Portaria CAT 42/2018).

Ressarcimento do ICMS Substituição Tributária – Regras em SP

Quando o contribuinte substituído tiver recebido mercadoria ou serviço com retenção do imposto, ou houver pagado por antecipação o imposto devido pela própria operação de saída subsequente e pelas demais, a ela subsequentes, nos termos dos artigos 277 ou 426-A do RICMS, poderá ressarcir-se do valor do imposto retido, em hipóteses previstas na legislação (Artigo 269, do RICM/2000, aprovado pelo Dec. 45.490/00, desde que observada a disciplina estabelecida pela Secretaria da Fazenda.

Exemplo:

Compra para revenda de autopeças – Fornecedor estabelecido em São Paulo – Entrada sem crédito de ICMS

Venda para contribuinte estabelecido em Estado signatário do Protocolo ICMS 41/2008 – Mercadoria destinada a Revenda

Informações para emissão de NF-e nas operações interestaduais de vendas sujeitas ao ICMS-ST:

Substituído tributário recuse Nota Fiscal sem informação do ICMS-ST

Comércio varejista ou atacadista (substituído tributário) fique atento ao receber mercadoria sujeita ao ICMS-ST, observe se o fornecedor preencheu todas as informações do imposto na Nota Fiscal eletrônica, em caso negativo solicite imediatamente a correção, sob pena de ficar prejudicado eventual pedido de ressarcimento do imposto junto a SEFAZ-SP.

Fique atento a utilização do CFOP, principalmente nas operações sujeitas ao ICMS-ST.

Leia mais:

ICMS-ST: Ressarcimento em SP depende de informação na NF-e de compra

ICMS – Confaz altera CST e CRT e extingue CSOSN

ICMS-ST sobre autopeças sofre alteração do IVA-ST em SP

ICMS-ST: SP divulga novo IVA-ST para produtos alimentícios

ICMS-ST: SP divulga novo IVA-ST para Artefatos de uso doméstico

ICMS-ST: SP divulga relação de mercadorias sujeitas a Substituição Tributária

Mercadorias sujeitas ao ICMS-ST no de São Paulo

SP publica o ABC da Antecipação Tributária do ICMS

Resposta à Consulta Tributária 21691/2020

Resposta a Consulta Tributária 21198/2020

ICMS-ST-Ressarcimento depende de Informação do valor na NF-e-RC 21198

Convênio S/Nº, de 15 de dezembro de 1970

ICMS-ST: Ressarcimento em SP depende de informação na NF-e de compra

ICMS – Confaz altera CST e CRT e extingue CSOSN

COVID-19: SIGA o FISCO Presta Serviço à Distância

Ao divulgar esta matéria, fique atento para citar a fonte.