ICMS sobre calçados, bolsas sofre aumento de 157% em SP

São Paulo aumenta em 157% o ICMS sobre as operações internas com produtos em couro, como calçados, bolsas, carteiras e cintos

São Paulo aumenta em 157% o ICMS sobre as operações internas com produtos em couro, como calçados, bolsas, carteiras e cintos

São Paulo aumenta em 157% o ICMS sobre as operações internas com produtos em couro, como calçados, bolsas, carteiras e cintos

O aumento do ICMS para o setor veio com a restrição de uso do benefício fiscal de redução da base de cálculo nas operações internas destinadas aos contribuintes optantes pelo Simples Nacional.

De acordo com o Decreto nº 65.255/2020, que alterou a redação do art. 30 do Anexo II do Regulamento do ICMS, a partir de 15 de janeiro de 2021, o contribuinte fabricante ou atacadista não poderá aplicar a redução da carga tributária do imposto, quando realizar operação interna com produtos de couro, como sapatos, bolsas, cintos, carteiras e outros acessórios, destinadas a contribuinte optante pelo Simples Nacional.

Medida faz parte do Pacote de Ajuste Fiscal do governo de São Paulo (Lei nº 17.293/2020), que aprovou aumento de imposto para vários setores.

Com a redução dos benefícios fiscais do art. 30 do Anexo II do RICMS, o governo aumentou em 157% o ICMS das operações com produtos em couro destinadas aos contribuintes optantes pelo Simples Nacional.

Art. 30 do Anexo II do RICMS/00

O art. 30 do Anexo II do Regulamento do ICMS trata da redução da base de cálculo do ICMS nas saídas internas de produtos de couro do Capítulo 41, de produtos dos Capítulos 42 e 64 e do código 3926.20.00, todos da Nomenclatura Comum do Mercosul – NCM/SH, realizadas por estabelecimento fabricante e também atacadista, confira:

Artigo 30 – (PRODUTOS DE COURO, SAPATOS, BOLSAS, CINTOS, CARTEIRAS E OUTROS ACESSÓRIOS) – Fica reduzida a base de cálculo do imposto incidente na saída interna de produtos de couro do Capítulo 41, de produtos dos Capítulos 42 e 64 e do código 3926.20.00, todos da Nomenclatura Comum do Mercosul – NCM/SH (Convênio ICMS 190/17): (Redação dada ao “caput” do artigo, mantidos os seus incisos, pelo Decreto 65.255, de 15-10-2020, DOE 16-10-2020; efeitos a partir de 15 de janeiro de 2021)

I – realizada pelo estabelecimento fabricante, de forma que a carga tributária corresponda ao percentual de: (Redação dada ao inciso pelo Decreto 64.630, de 03-12-2019; DOE 04-12-2019; Em vigor em 05-03-2020)

a) 7% (sete por cento), tratando-se de saída de produtos de couro do Capítulo 41 e de produtos do Capítulo 42 e do código 3926.20.00, todos da NCM/SH;

b) 12% (doze por cento), tratando-se de saída de produtos do Capítulo 64 da NCM/SH;

II – realizada pelo estabelecimento atacadista, de forma que a carga tributária corresponda ao percentual de 12% (doze por cento).

§ 1º – A redução de base de cálculo prevista no inciso I aplica-se, também, à saída interna das mercadorias indicadas no “caput” realizada:

1 – por outro estabelecimento do mesmo titular do estabelecimento fabricante localizado neste Estado, que as tenha recebido em transferência deste;

2 – pelo estabelecimento encomendante, na hipótese de as referidas mercadorias terem sido produzidas sob encomenda em estabelecimento de terceiro localizado neste Estado, desde que o encomendante, alternativamente:

a) tenha fornecido os insumos utilizados na fabricação das mercadorias;

b) seja o detentor da marca sob a qual a mercadoria será comercializada;

c) esteja credenciado perante a Secretaria da Fazenda, nas demais hipóteses de terceirização parcial ou integral da fabricação.

§ 2º – Não se exigirá o estorno proporcional do crédito do imposto relativo às mercadorias beneficiadas com a redução de base de cálculo prevista neste artigo.

§ 3º – Revogado pelo Decreto 58.761, de 20-12-2012; DOE 21-12-2012; efeitos a partir de 01-01-2013.

§ 4º – A redução de base de cálculo prevista neste artigo não se aplica às saídas internas destinadas a: (Parágrafo acrescentado pelo Decreto 65.255, de 15-10-2020, DOE 16-10-2020; efeitos a partir de 15 de janeiro de 2021)

a) estabelecimento de contribuinte sujeito às normas do Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte – “Simples Nacional”;

b) consumidor ou usuário final.

Na prática, pelo período de 24 meses, a contar do dia 15 de janeiro de 2021, o contribuinte fabricante ou atacadista, que apura o ICMS através do Regime Período de Apuração (RPA), ficará impedido de reduzir a carga tributária do imposto, nas operações destinadas a contribuintes optantes pelo Simples Nacional.

O que muda nas operações?

Com a restrição determinada pelo Decreto nº 65.255/2020, o ICMS sobre as operações destinadas aos contribuintes optantes pelo Simples Nacional continuará sendo calculado com alíquota de 18%, mas a partir de 15 de janeiro de 2021 o fabricante ou importador ficará impedido de utilizar a redução da carga tributária do imposto de que trata o art. 30 do Anexo II do RICMS/00.

Parâmetros fiscais

Para evitar equívocos na emissão do documento fiscal e apuração do imposto, atualize os parâmetros fiscais das operações. Operação destinada a contribuinte do RPA com redução de base de cálculo (CST 20), e operação destinada a contribuinte optante pelo Simples Nacional, sem redução de base de cálculo (CST 00).

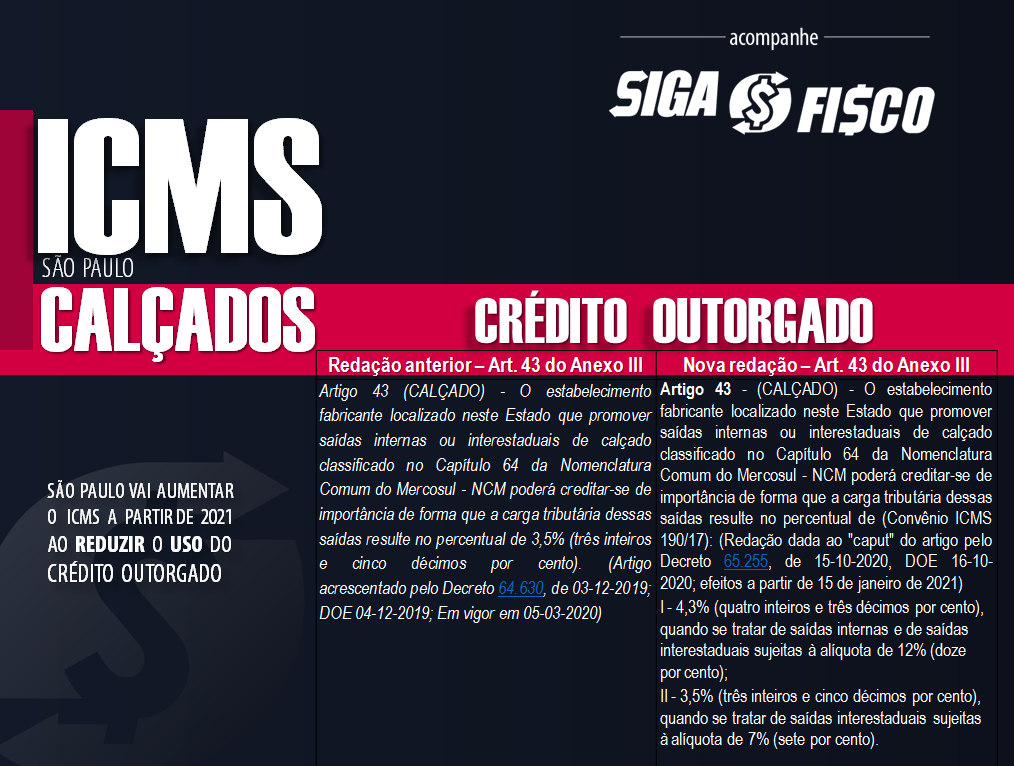

Crédito outorgado sobre operações com calçados também sofreu alteração!!!

Mas quando o assunto é operação com calçados o aumento da carga tributária pode ser muito maior, pois o governo também reduziu o percentual de uso do crédito outorgado.

O uso do crédito outorgado sobre as operações com calçados de que trata o art. 43 do Anexo III foi reduzido, confira:

Confira outros segmentos que também sofrerão aumento da carga tributária:

Confira outros segmentos que também sofrerão aumento da carga tributária:

– Comércio de máquinas usadas;

– Comércio de software de prateleira;

– Comércio de hortifrutigranjeiros; e

– Máquinas industriais e agrícolas.

O aumento da carga tributária do ICMS em São Paulo provocado pelos Decretos nºs 65.253, 65.254 e 65.255 de 2020, que regulamentaram a Lei nº 17.293/2020, vai afetar contribuintes de diversos setores, ainda que sejam optantes pelo Simples Nacional.

Alerta para as mudanças no ICMS em São Paulo

A sua empresa é contribuinte do ICMS e atualmente calcula menos que 18% de imposto? Fique atento, verifique se a sua empresa foi convocada pelo governo paulista a pagar mais ICMS a partir de 2021!

Quer saber mais sobre o Pacote de Ajuste Fiscal do Estado de São Paulo, que aumentou a alíquota do ICMS; criou a figura da isenção parcial; e reduziu o benefício fiscal de diversos segmentos? Participe do Treinamento sobre a Atualização do ICMS 2021. Envie e-mail para sigaofisco@162.240.109.83 – Assunto: Atualização ICMS 2021

Gostou desta matéria? Ao copiar fique atento para indicar a fonte de pesquisa! Ao copiar esta matéria não é permitido excluir o logo das imagens! Interessado em obter matérias exclusivas elaboradas por este Portal? Contrate o nosso serviço!

Leia mais:

Panorama da Atualização do ICMS em SP para 2021 – Vídeo

SP convoca contribuintes para pagar mais ICMS a partir de 2021

ICMS: SP aumenta imposto das operações destinadas ao Simples Nacional

ICMS: Estado de SP terá 7 alíquotas a partir de 2021

SP aumenta em 207% ICMS sobre veículos usados

ICMS: Aumento de imposto em SP afetará setor de máquinas

ICMS: Aumento da carga tributária em SP promete elevar os preços em 2021

ICMS: Confaz prorroga para 31 de março de 2021 a vigência de Benefícios Fiscais

ICMS: Para aumentar arrecadação São Paulo adota isenção parcial

ICMS: São Paulo aumenta alíquotas do imposto a partir de 2021

Simples Nacional será afetado com o Pacote de Ajuste Fiscal do ICMS em SP

Fiesp não conseguiu suspender a Lei nº 17.293/2020

Fundamentação legal:

Regulamento do ICMS de SP – Decreto nº 45.490/2000

Quer saber mais sobre este tema? Conte com a nossa consultoria, serviços de treinamento e cursos.

Precisa de Certificado Digital? Obtenha aqui o Certificado com a Fenacon-CD!

Gostou desta matéria? Ao copiar fique atento para indicar a fonte de pesquisa!