PIS / COFINS – Governo converte MP 1159 em Lei

Governo federal converte em Lei, MP 1159/2023 que reduz crédito de PIS e Cofins das empresas do Lucro Real

A Lei nº 14.592/2023, publicada no DOU-extra desta terça-feira, 30/05, é resultado da Conversão das Medidas Provisórias nºs 1147/2022, 1157/2023, 1159/2023 e 1163/2023 (PLV 9/2023).

O Projeto de Lei de Conversão nº 09/2023, é oriundo da Medida Provisória 1.147/2022, que Altera a Lei nº 14.148, de 3 de maio de 2021, que instituiu o Programa Emergencial de Retomada do Setor de Eventos – Perse, e reduz a zero por cento as alíquotas da contribuição para o Programa de Integração Social e o Programa de Formação do Patrimônio do Servidor Público – PIS/Pasep e da Contribuição para o Financiamento da Seguridade Social – Cofins incidentes sobre as receitas decorrentes da atividade de transporte aéreo regular de passageiros.

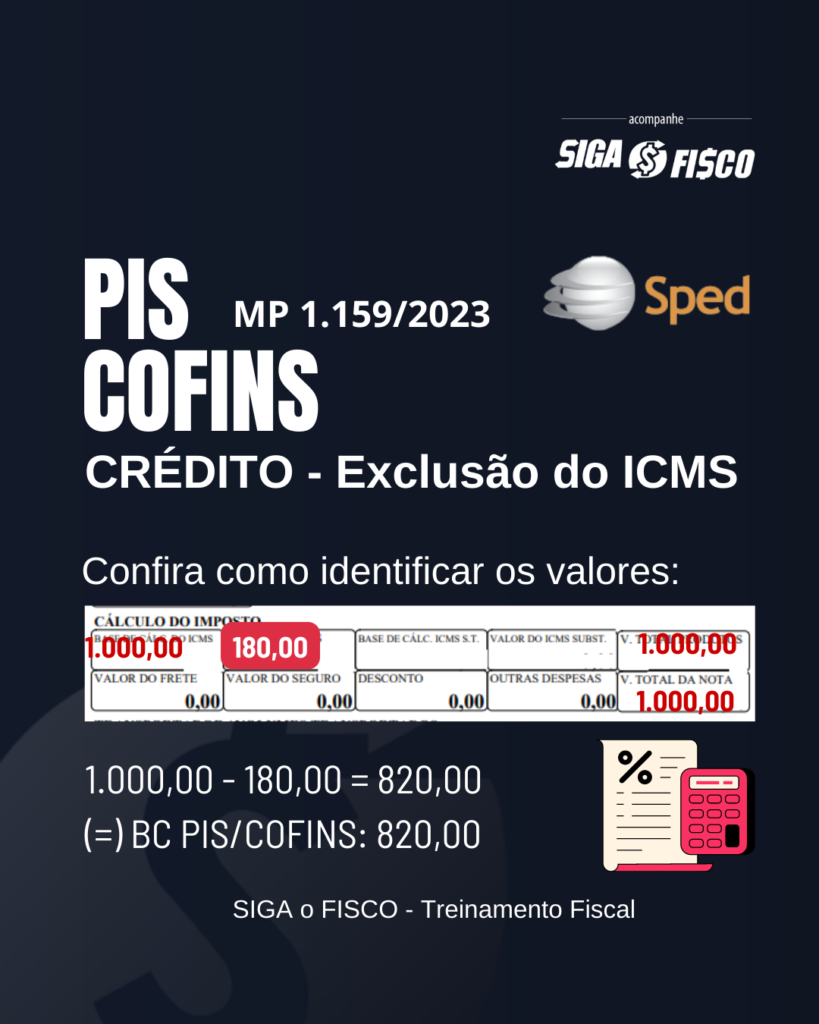

Com a aprovação do texto da MP 1159, a partir de maio de 2023, as empresas do Lucro real devem em excluir o ICMS da base de cálculo dos créditos de PIS e COFINS.

Lucro Real redução dos créditos e aumento da carga tributária:

Com a alteração das Leis nº 10.637/2002 e 10.833/2003 (pela Lei nº 14.592/2023), que tratam do PIS e Cofins não cumulativo, as empresas do Lucro Real, prestadoras de serviços, comercial ou industrial, não podem considerar o ICMS da NF-e do fornecedor no cálculo dos créditos destas contribuições.

*** Confira aqui vídeo sobre Aumento de PIS e Cofins a partir de maio/2023, para as prestadoras de serviços!

Confira base de cálculo do crédito de PIS e Cofins, com a exclusão do ICMS destacado na NF-e do fornecedor:

1- Aquisição de mercadorias sem ICMS-ST

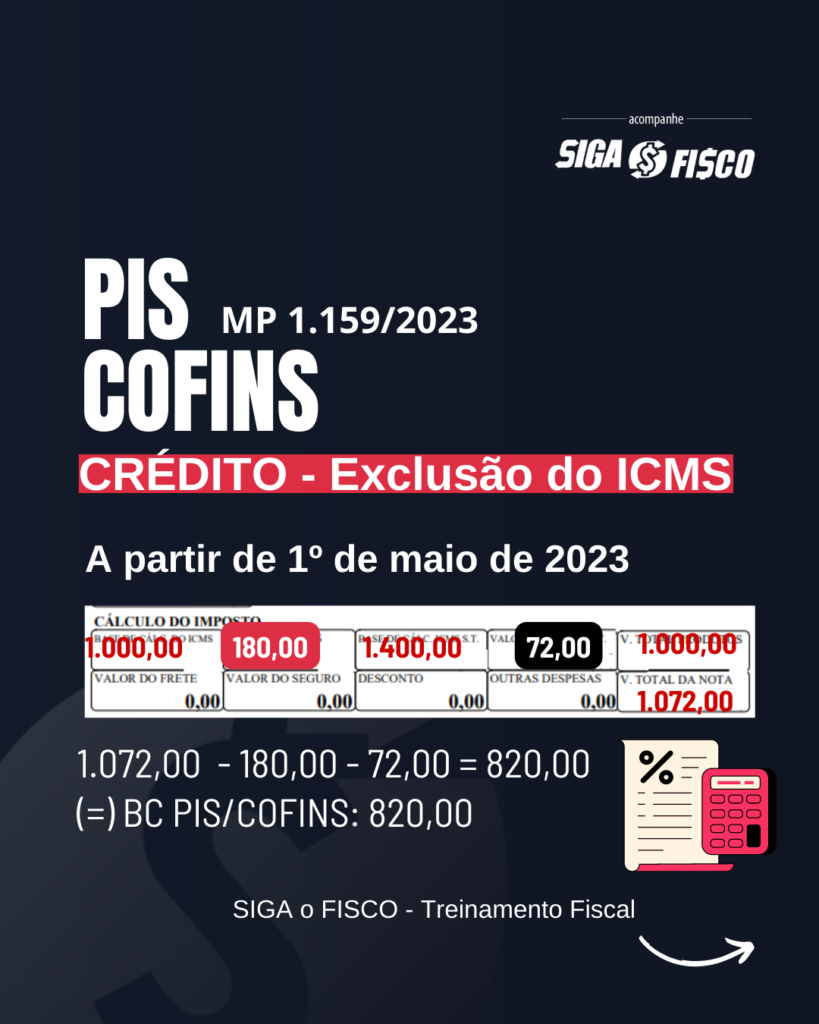

2 – Aquisição de mercadoria com destaque de ICMS-ST

Neste exemplo, a empresa comprou mercadoria com ICMS-ST. Veja que a base de cálculo do PIS e da COFINS está livre dos dois ICMS. A novidade trazida pela Lei nº 14.592/2023 (MP 1159) é o ICMS próprio, pois o ICMS-ST já não fazia parte do débito e do crédito.

A Lei nº 14.592/2023, revogou os seguintes dispositivos (art. 13):

I – art. 6º da Lei nº 14.148, de 3 de maio de 2021;

II – arts. 1º e 3º da Medida Provisória nº 1.157, de 1º de janeiro de 2023;

III – arts. 1º e 2º da Medida Provisória nº 1.159, de 12 de janeiro de 2023; e

IV – art. 6º da Medida Provisória nº 1.163, de 28 de fevereiro de 2023.

Com a publicação desta Lei, foram convalidados os atos praticados durante a vigência dos seguintes dispositivos:

I – nos arts. 1º e 3º da Medida Provisória nº 1.157, de 1º de janeiro de 2023;

II – nos arts. 1º e 2º da Medida Provisória nº 1.159, de 12 de janeiro de 2023; e

III – no art. 6º da Medida Provisória nº 1.163, de 28 de fevereiro de 2023.

Do que trata a Lei nº 14.592/2023:

Altera a Lei nº 14.148, de 3 de maio de 2021, que instituiu o Programa Emergencial de Retomada do Setor de Eventos (Perse); reduz a 0% (zero por cento) as alíquotas da Contribuição para os Programas de Integração Social e de Formação do Patrimônio do Servidor Público (Contribuição para o PIS/Pasep) e da Contribuição para o Financiamento da Seguridade Social (Cofins) incidentes sobre as receitas decorrentes da atividade de transporte aéreo regular de passageiros; reduz as alíquotas da Contribuição para o PIS/Pasep e da Cofins incidentes sobre operações realizadas com óleo diesel, biodiesel e gás liquefeito de petróleo; suspende o pagamento da Contribuição para o PIS/Pasep e da Cofins incidentes sobre operações de petróleo efetuadas por refinarias para produção de combustíveis; altera as Leis nºs 10.637, de 30 de dezembro de 2002, e 10.833, de 29 de dezembro de 2003, para excluir o Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS) da base de cálculo dos créditos da Contribuição para o PIS/Pasep e da Cofins; e as Leis nºs 13.483, de 21 de setembro de 2017, e 13.576, de 26 de dezembro de 2017, e os Decretos-Lei nºs 9.853, de 13 de setembro de 1946, e 8.621, de 10 de janeiro de 1946; revoga dispositivos da Lei nº 14.148, de 3 de maio de 2021, e das Medidas Provisórias nºs 1.157, de 1º de janeiro de 2023, 1.159, de 12 de janeiro de 2023, e 1.163, de 28 de fevereiro de 2023; e dá outras providências.

A Lei nº 14.592/2023 entra em vigor na data de sua publicação.

Gostou desta matéria? Ao copiar cite a fonte!

Confira aqui integra da Lei nº 14.592/2023.

Acompanhe nossos posts no instagram

Leia mais:

PIS e COFINS – Senado aprova aumento para o Lucro Real

Leia mais:

PIS e Cofins do Lucro Real vai sofrer aumento

Confira aqui vídeo com pequeno resumo!

PIS e Cofins – MP nº 1159 reduz crédito

PIS e Cofins – Receita Federal consolida regras

STF decide excluir o ICMS do PIS e da Cofins a partir de 2017

Exclusão do ICMS do cálculo do PIS e da Cofins vale a partir de 2017

Legislação:

Lei nº 14.148, de 3 de maio de 2021

Lei nº 10.637, de 30 de dezembro de 2002

Lei nº 10.833, de 29 de dezembro de 2003