MEI: Excesso de Receita Provoca Fiscalização no Estado de SP

Excesso de Receita de contribuinte enquadrado como MEI provoca fiscalização no Estado de SP. Contribuinte não solicitou desenquadramento

Excesso de Receita do MEI provoca fiscalização em SP

MicroEmpreendedor – ME Individual que excedeu o limite de faturamento permitido ao regime e que não fez seu desenquadramento, sofre fiscalização no Estado de São Paulo.

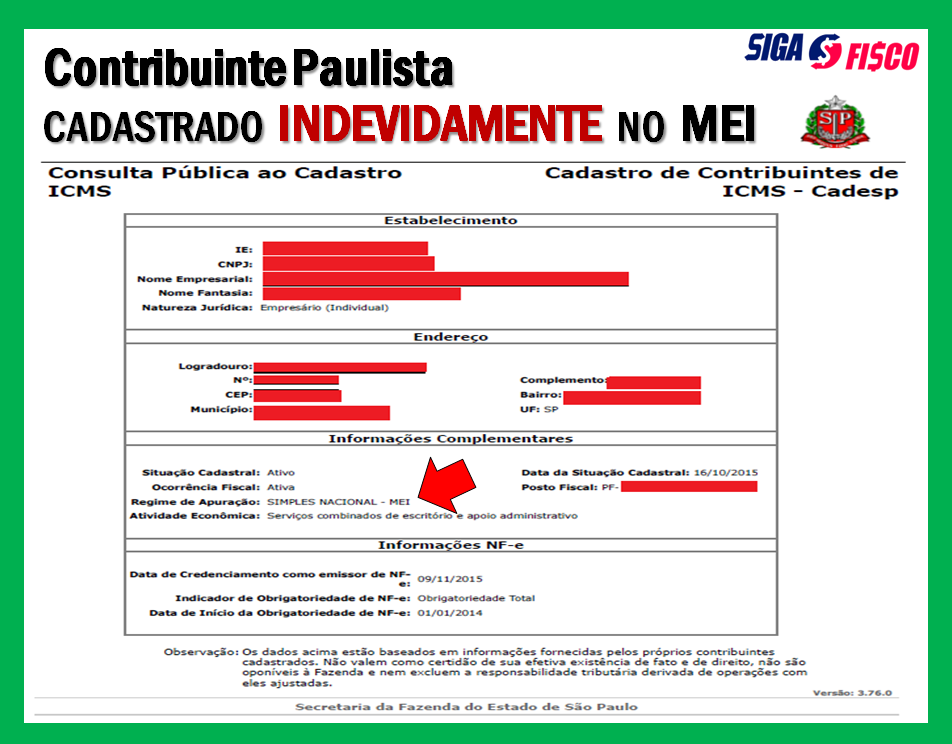

O fisco paulista identificou que um contribuinte enquadrado como MicroEmpreendedor Individual auferiu durante o ano-calendário de 2016 receita de venda no montante de R$ 151.602,00 e não solicitou seu desenquadramento, estando até hoje indevidamente cadastrado como MEI.

Vale ressaltar que até o ano de 2017 o limite de receita bruta anual para o MEI era de R$ 60 mil reais.

Entenda o caso:

MicroEmpreendedor Individual – MEI no quesito faturamento, é aquele que durante o ano aufere receita bruta de até R$ 81 mil reais (Art. 100 da Resolução CGSN 140/2018).

Ocorre que o limite de receita bruta de R$ 81 mil reais ano, foi aprovado pela Lei Complementar nº 155/2016, que alterou a Lei Complementar nº 123/2006 e está em vigor desde 1º de janeiro de 2018.

Até o ano de 2017, o limite anual de receita bruta do MEI era de R$ 60 mil reais.

Caso real (DOE-SP)

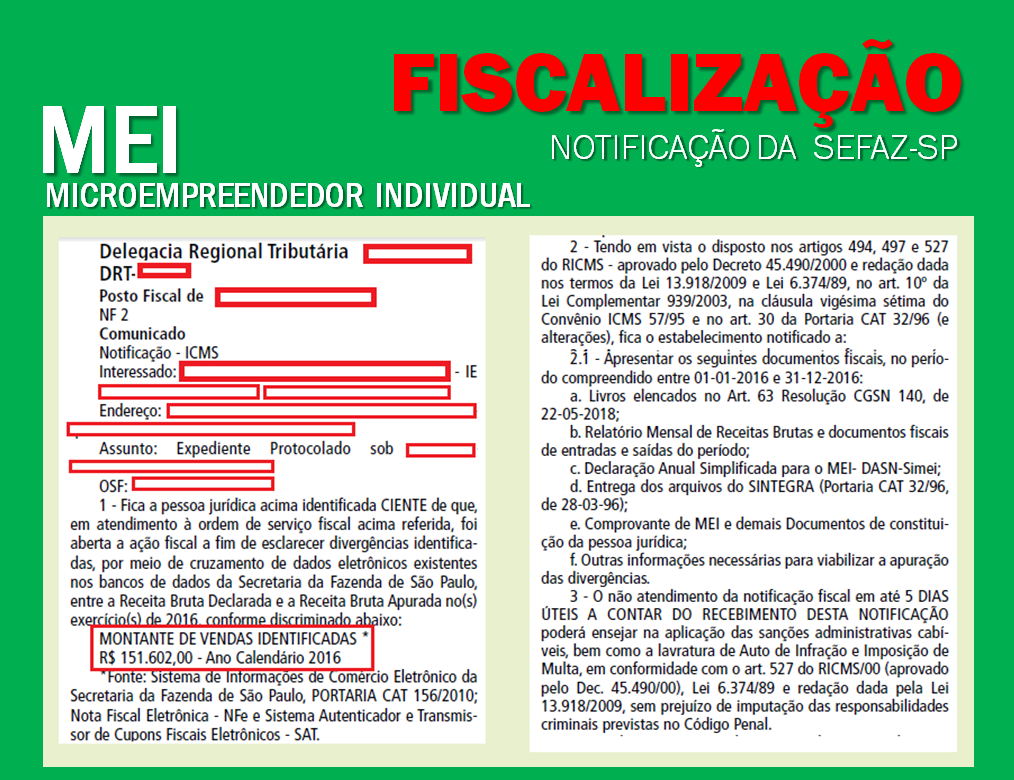

Em uma ação de fiscalização realizada pela SEFAZ-SP, a autoridade fiscal identificou que um contribuinte cadastrado como MEI, auferiu durante o ano de 2016, receita de venda no montante de R$ 151.602,00.

Ocorre que em 2016 o limite anual de receita bruta para o MEI era de R$ 60 mil reais.

O fisco paulista identificou ainda que, o MEI não comunicou o seu desenquadramento, conforme determina a legislação.

De acordo com a consulta feita ao cadastro de contribuinte do Estado de SP – CADESP e Receita Federal, o contribuinte paulista ainda está indevidamente cadastrado no MEI.

Consulta de Optante

Excesso de Receita do MEI provoca fiscalização em SP – Confira o conteúdo da Notificação publicada no DOE-SP:

Por enquanto o contribuinte no exemplo da notificação deve atender o fisco, entregando toda documentação no prazo fixado pela autoridade fiscal.

Efeitos do desenquadramento da condição de MEI

De acordo com as regras (art. 115, § 2º, inciso II, alínea “a”, item 2 da Res. CGSN 140/2018), este MEI, perdeu a condição desde o ano de 2016. Isto porque excedeu o limite de receita no ano de 2016 em mais de 20% (R$ 60.000,00 + 20% = R$ 72.000,00).

Neste caso, desde janeiro do ano de 2016 o fisco vai cobrar do contribuinte como optante pelo Simples Nacional (receita dentro do limite permitido a ME e EPP):

– ICMS dentro do DAS, para isto o contribuinte terá de preencher e transmitir o Programa Gerador do Documento de Arrecadação do Simples Nacional – Declaratório- PGDAS-D desde janeiro de 2016;

– Entrega da Declaração de Substituição Tributária, Diferencial de Alíquota e Antecipação- DeSTDA desde o ano de 2016, lembrando que a partir de maio de 2018 o fisco paulista dispensou a entrega da obrigação sem movimento;

– Sintegra;

No âmbito da Receita Federal, além de ter de transmitir todos os PGDAS-D desde o mês de janeiro de 2016, terá de:

– Recolher o DAS do período com multa e juros (ou parcelar);

– Entregar a Declaração de Informações Socioeconômicas e Fiscais – DEFIS do ano-calendário de 2016 em diante;

– Ficará também sujeito à multa por transmitir em atraso o PGDAS-D.

Como evitar este transtorno causado pelo equívoco de permanecer no MEI depois de ter perdido a condição:

MEI, para evitar equívocos como este, conte com a orientação e assessoria de um contador, o parceiro certo para o seu negócio!

Quer saber mais sobre o tema, leia:

MEI sofre expulsão do regime em SP

Novo teto do Simples Nacional não contempla o ICMS e o ISS

Relatório mensal das Receitas Brutas do MEI