ICMS-ST – SP passa cobrar complemento de imposto do comércio

Governo paulista passa cobrar complemento de ICMS-ST de todas as operações realizadas pelo comércio, mas contribuinte ainda tem dúvida

Governo paulista passa cobrar complemento de ICMS-ST de todas as operações realizadas pelo comércio, mas contribuinte ainda tem dúvida

Governo paulista passa cobrar complemento de ICMS-ST de todas as operações realizadas pelo comércio, mas contribuinte ainda tem dúvida

Medida faz parte do Pacote de Ajuste Fiscal, confira:

De acordo com a nova redação do art. 265 do RICMS/00, o contribuinte substituído terá de calcular e recolher o complemento do imposto retido por substituição tributária para todas as formas de fixação da base de cálculo.

Evolução do art. 265 do RICMS/00:

|

Redação antiga |

Nova redação – Decreto n° 65.471/2021 |

| Artigo 265 – O complemento do imposto retido antecipadamente deverá ser pago pelo contribuinte substituído, observada a disciplina estabelecida pela Secretaria da Fazenda, quando: (Redação dada ao artigo pelo Decreto 54.239, de 14-04-2009; DOE 15-04-2009; Efeitos desde 23-12-2008)

I – o valor da operação ou prestação final com a mercadoria ou serviço for maior que a base de cálculo da retenção, na hipótese desta ter sido fixada nos termos do artigo 40-A; II – da superveniente majoração da carga tributária incidente sobre a operação ou prestação final com a mercadoria ou serviço.

NOTA – V. PORTARIA CAT-42/18, de 21-05-2018 (DOE 22-05-2018). Estabelece disciplina para o complemento e o ressarcimento do imposto retido por sujeição passiva por substituição ou antecipado e dispõe sobre procedimentos correlatos.

|

Artigo 265 – O complemento do imposto retido antecipadamente deverá ser pago pelo contribuinte substituído, observada a disciplina estabelecida pela Secretaria da Fazenda e Planejamento, quando (Lei 6.374/89, art. 66-H, acrescentado pela Lei 17.293/20, art. 24): (Redação dada ao parágrafo pelo Decreto 65.471, de 14-01-2021, DOE 15-01-2021; efeitos a partir de 15 de janeiro de 2021)

I – o valor da operação ou prestação final com a mercadoria ou serviço for maior que a base de cálculo da retenção; II – da superveniente majoração da carga tributária incidente sobre a operação ou prestação final com a mercadoria ou serviço. NOTA – V. PORTARIA CAT-42/18, de 21-05-2018 (DOE 22-05-2018). Estabelece disciplina para o complemento e o ressarcimento do imposto retido por sujeição passiva por substituição ou antecipado e dispõe sobre procedimentos correlatos. |

Anteriormente, esse complemento somente era cobrado quando o ICMS-ST era definido por pauta fiscal. O mesmo raciocínio se aplica ao ressarcimento do imposto, na hipótese de a base de cálculo da substituição tributária ser superior ao preço praticado na operação destinada a consumidor final

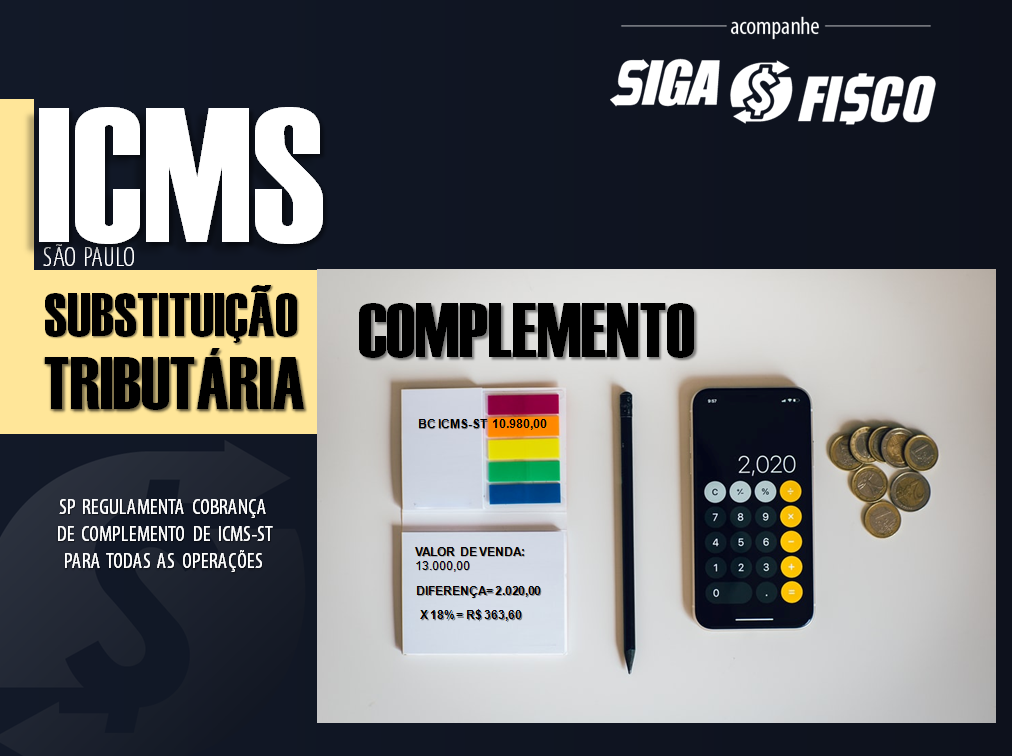

Cálculo do complemento

Para calcular o complemento de ICMS o contribuinte substituído deve levar em conta o valor que serviu de base de cálculo da substituição tributária.

Se o valor da saída do seu estabelecimento for superior a base de cálculo do ICMS retido anteriormente por substituição, o contribuinte substituído deve recolher o complemento.

Se o valor da saída do seu estabelecimento for superior a base de cálculo do ICMS retido anteriormente por substituição, o contribuinte substituído deve recolher o complemento.

Veja o exemplo:

Contribuintes obrigados ao complemento – art. 265 do RICMS/00

O complemento do ICMS, de que trata o art. 265 do RICMS/00 atinge todos os contribuintes paulistas do ICMS. Assim, a regra atinge inclusive o contribuinte optante pelo Simples Nacional.

Arquivo digital – Portaria CAT 42/2018

O estabelecimento do contribuinte substituído que tiver recebido mercadoria com retenção do imposto, ou realizado o pagamento antecipado do imposto, para apurar o complemento do ICMS Retido por Substituição Tributária ou Antecipado, nas hipóteses do artigo 265 do RICMS, deverá adotar as regras da Portaria CAT 42/2018 (que ainda deve sofrer adaptação).

Atenção: muitos contribuintes não possuem estrutura para atender as regras da Portaria CAT 42/2018.

O que pode ajudar o micro e pequeno empresário substituído tributário do ICMS

A Regulamentação do parágrafo único do art. 24 da Lei 17.293/2020, que trata do ROT-ST – Regime Optativo de Tributação da Substituição Tributária.

Com a opção ao ROT-ST, o governo não cobra o complemento e o contribuinte abre mão do ressarcimento.

De acordo com a nova redação dada ao art. 265 do ICMS/00, se a base de cálculo efetiva for maior que aquela utilizada para fins de cálculo do ICMS-ST (presumida), surgirá a obrigatoriedade pelo recolhimento do complemento por parte do contribuinte substituído. Porém entendemos que a Portaria CAT 42/2018 não traz todos os procedimentos para o contribuinte paulista efetuar o recolhimento desse complemento.

As novas regras de complemento de ICMS para todas as formas de cálculo do ICMS-ST estão em vigor desde 15 de janeiro de 2021, data de publicação do Decreto n° 65.471/2021.

Medida faz parte do Pacote de Ajuste Fiscal e aumenta a burocracia no Estado de São Paulo.

Sua empresa compra mercadoria para revenda com ICMS retido por substituição tributária? Fique atento às novas regras de complemento do imposto.

O que diz a Consultoria Tributária sobre este tema?

Existem diversas Respostas à Consulta Tributária, publicadas antes da nova redação dada ao art. 265 do RICMS/00, confira:

RESPOSTA À CONSULTA TRIBUTÁRIA 22084/2020, de 14 de agosto de 2020 – Disponibilizado no site da SEFAZ em 15/08/2020

Ementa

ICMS – Substituição tributária – Ressarcimento e complemento do imposto pago antecipadamente – Portaria CAT 42/2018.

I. O contribuinte substituído, que tiver recebido mercadoria ou serviço com retenção do imposto, terá direito ao ressarcimento do imposto retido ou da parcela do imposto retido em favor deste Estado quando realizar operações que se enquadrem nas hipóteses previstas nos incisos I a IV do artigo 269 do RICMS/2000, ainda que, na hipótese do inciso I, a base de cálculo do ICMS-ST não seja o preço final a consumidor, único ou máximo, autorizado ou fixado por autoridade competente.

II. O contribuinte substituído que possuir direito ao ressarcimento do imposto em um período de referência poderá fazer a solicitação nos termos da Portaria CAT 42/2018.

III. O arquivo digital, exigido para apurar o ressarcimento do ICMS-ST na forma da Portaria CAT 42/2018, deve conter todas as mercadorias sujeitas ao regime da substituição tributária comercializadas no período de referência, e não apenas as mercadorias em relação às quais o contribuinte pretenda pleitear ressarcimento do ICMS-ST.

IV Na situação em que seja observada a necessidade de complemento do imposto, após a devida apuração pelo sistema instituído pela Portaria CAT 42/2018, em algum período de referência, surgirá a obrigatoriedade pelo recolhimento do complemento por parte do contribuinte substituído.

RESPOSTA À CONSULTA TRIBUTÁRIA 22052/2020, de 25 de agosto de 2020 – Disponibilizado no site da SEFAZ em 26/08/2020

Ementa

ICMS – Substituição tributária – Ressarcimento e complemento do imposto pago antecipadamente – Portaria CAT 42/2018.

I. O contribuinte substituído, que observar direito ao ressarcimento do imposto em um período de referência, poderá fazer a solicitação nos termos da Portaria CAT 42/2018.

II. O arquivo digital, exigido para apurar o ressarcimento do ICMS-ST na forma da Portaria CAT 42/2018, deve conter todas as mercadorias sujeitas ao regime da substituição tributária comercializadas no período de referência, e não apenas as mercadorias em relação às quais o contribuinte tenha vendido para outro Estado.

III. Na situação em que seja observada a necessidade de complemento do imposto, após a devida apuração pelo sistema instituído pela Portaria CAT 42/2018, em algum período de referência, surgirá a obrigatoriedade pelo recolhimento do complemento por parte do contribuinte substituído. Contudo, quanto ao complemento, não há que se falar em recolhimento tendo em vista a indefinição acerca dos procedimentos para tal.

RESPOSTA À CONSULTA TRIBUTÁRIA 21817M1/2020, de 29 de junho de 2020 – Disponibilizado no site da SEFAZ em 30/06/2020

Ementa

ICMS – Substituição tributária – Complemento do ICMS devido por substituição tributária (ICMS-ST) – Base de cálculo do ICMS-ST calculada por meio do Índice de Valor Adicional Setorial (IVA-ST) – MODIFICAÇÃO DE RESPOSTA.

I – Na hipótese de a base de cálculo efetiva ser maior que aquela utilizada para fins de cálculo do ICMS-ST, obtida mediante a aplicação do IVA-ST estabelecido pela legislação pertinente, surgirá a obrigatoriedade pelo recolhimento do complemento por parte do contribuinte substituído.

Figuras no regime da substituição tributária

Substituído tributário (comércio atacadista e varejista), é aquele que recebe a mercadoria com o ICMS pago antecipadamente.

Substituto tributário (fabricante ou importador) Substituto tributário é responsável pelo recolhimento do ICMS devido nas operações subsequentes (fabricante e importador em SP).

São substitutos tributários no Estado de São Paulo o fabricante e o importador de mercadorias relacionadas na Portaria CAT 68/2019.

Evite o elemento surpresa, fique atento à novas publicações!

Atualização do ICMS para 2021

Para ajudar você entender as alterações no ICMS em São Paulo conte com o nosso serviço de consultoria e treinamento.

Se tiver interesse em participar do Treinamento de ICMS envie e-mail para sigaofisco@162.240.109.83 – Assunto: ICMS Atualização 2021

Gostou desta matéria? Ao divulgar não esqueça de citar a fonte!

Leia mais:

ICMS-ST – Ressarcimento e a utilização do CFOP 6.404

ICMS-ST: Ressarcimento em SP depende de informação na NF-e de compra

Governo de SP regulamenta suspensão do aumento de ICMS

ICMS: Afinal as mudanças no imposto para 2021 estão valendo em SP?

ICMS: Governo de SP suspende aumento de imposto para alimentos e medicamentos genéricos

Governo paulista cria a Isenção Parcial do ICMS e o Fiscal que lute para operacionalizar!

Panorama da Atualização do ICMS em SP para 2021 – Vídeo

Fundamentação legal:

Precisa de Certificado Digital? Obtenha aqui o Certificado com a Fenacon-CD!

COVID-19: SIGA o FISCO Presta Serviço à Distância

Ao divulgar esta matéria, fique atento para citar a fonte.