ICMS-ST – Regras de ressarcimento, complemento e ROT-ST são alteradas em SP

Com as novas regras, o contribuinte varejista que quer ficar livre do complemento do ICMS-ST deve fazer adesão ao ROT-ST até dia 30 de novembro deste ano.

SP altera regras de ressarcimento, complemento e adesão ao ROT-ST

Com as novas regras, o contribuinte varejista que quer ficar livre do complemento do ICMS-ST deve fazer adesão ao ROT-ST até dia 30 de novembro deste ano.

Novidade veio com a publicação das Portarias CATs 79 e 80/2021.

Ressarcimento – Complemento do ICMS-ST

A Portaria CAT 79/2021 alterou a Portaria CAT 42/2018 que trata das regras de complemento e ressarcimento do imposto retido por sujeição passiva por substituição ou antecipação em São Paulo

ROT-ST – Adesão

Já a Portaria CAT 80/2021 alterou a Portaria CAT 25/2021, que dispõe sobre o credenciamento do contribuinte no regime optativo de tributação da substituição tributária previsto no parágrafo único do artigo 265 do Regulamento do ICMS.

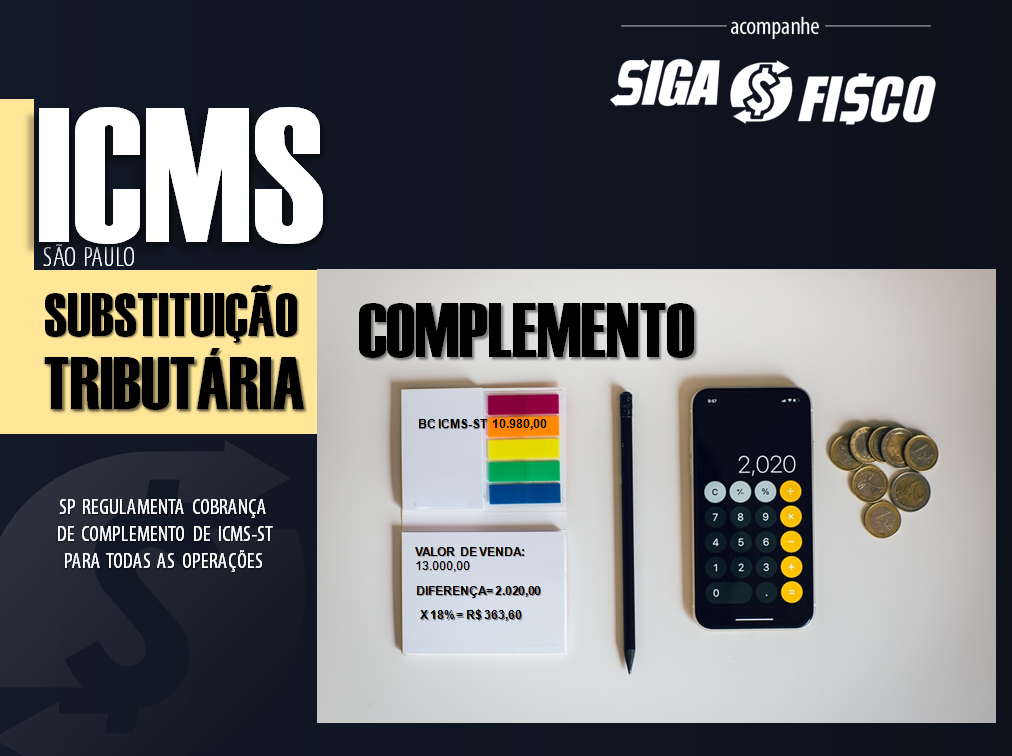

Complemento do ICMS-ST – Novas regras – Portaria CAT 79/2021

O complemento do imposto retido antecipadamente, devido em razão de o valor da operação ou prestação final com a mercadoria ou serviço ser maior que a base de cálculo da retenção, conforme previsto no inciso I do artigo 265 do RICMS, será apurado no mês em que ocorrer a saída da mercadoria ou a prestação do serviço ao consumidor final, compensando-se com eventuais créditos por ressarcimento do respectivo mês de referência.

RPA – Contribuinte do Regime Periódico de Apuração

Tratando-se de contribuinte enquadrado no Regime Periódico de Apuração – RPA, o complemento será lançado:

1 – no livro Registro de Apuração do ICMS e na correspondente Guia de Informação e Apuração do ICMS – GIA, no quadro “Débito do Imposto”, utilizando o item “002 – Outros Débitos”, subitem “002.08 – Complemento do imposto por contribuinte substituído – Complemento de Substituição Tributária”;

2 – em Outros Débitos na Escrituração Fiscal Digital – EFD, na apuração do ICMS relativo a operações próprias, no registro E111, com o uso do código de ajuste SP000208.

SN – Contribuinte optante pelo Simples Nacional

Tratando-se de contribuinte optante pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte – “Simples Nacional”, mesmo não sendo substituto tributário em outras operações, o complemento será lançado na Declaração de Substituição Tributária, Diferencial de Alíquota e Antecipação – DeSTDA, no registro G625:

ST – SUBSTITUIÇÃO POR UF DE DESTINO, indicando:

1 – SP, no campo 02 UF;

2 – o valor 0 – ICMS ST Operações Subsequentes, no campo 03 IND_TP_ST;

3 – o valor do ICMS-ST retido na condição de substituto tributário, somado ao valor do ICMS-ST devido como complemento calculado nos termos do “caput”, nas operações em que é substituído, no campo 06 VL_TOT_DEC_ST.” (NR)

Como ficar livre do complemento do ICMS-ST?

Para ficar livre do Complemento do ICMS-ST de que trata o artigo 265 do RICMS/00 o contribuinte paulista poderá aderir ao ROT-ST.

O Regime Optativo de Substituição Tributária foi regulamentado em 26 de março de 2021 (Decreto 65.593/2021) e as regras constam da Portaria CAT 25/2021, alterada pela Portaria CAT 80/2021.

Prazo excepcional para adesão ao ROT-ST em 2021

Para ficar livre do recolhimento do complemento do ICMS-ST, o contribuinte substituído (varejista) poderá aderir ao ROT-ST até 30-11-2021, pois os efeitos retroagirão ao dia 15-01-2021 (desde que não tenha solicitado ressarcimento entre 15-01-2021 e 30-11-2021).

Credenciamento automático no ROT-ST – MEI – ME e EPP

Os contribuintes sujeitos às normas do Simples Nacional serão automaticamente credenciados no ROT-ST a partir de 1º de dezembro de 2021, exceto se houver manifestação contrária do contribuinte no sistema.

O que é ROT-ST?

Regime Optativo de Tributação (ROT-ST), consiste na dispensa de pagamento do complemento do ICMS retido antecipadamente por substituição tributária, na hipótese em que o valor da operação com a mercadoria for maior que a base de cálculo da retenção do imposto, compensando-se com a restituição do imposto quando o valor da operação for inferior à base de cálculo.

Quem pode aderir ao ROT-ST?

Poderá solicitar o credenciamento no ROT-ST o contribuinte que atuar como varejista. Atacadistas que atuam em operações de varejo também têm direito ao regime, em relação a essas operações.

Importante: com a publicação da Portaria CAT 80/2021 os contribuintes interessados no ROT-ST não dependem mais de manifestação das entidades representativas do segmento para fazer o credenciamento.

Sua empresa é contribuinte substituído na condição varejista? Fique atenta ao complemento do ICMS-ST (art. 265 do RICMS/00).

Efeitos da adesão ao ROT-ST:

Contribuinte paulista varejista não terá de pagar o complemento do ICMS-ST;

Governo paulista fica desobrigado de fazer o ressarcimento do ICMS-ST.

Pretende aderir o ROT-ST? Fique atento ao prazo de permanência mínimo de 12 meses.

Como aderir ao ROT-ST:

https:// www.fazenda.sp.gov.br/eRessarcimento

Quer ficar livre do complemento do ICMS-ST?

Gostou desta matéria? Ao divulgar não esqueça de citar a fonte!

Leia mais:

ICMS-ST – SP divulga regras de adesão ao ROT-ST

ICMS-ST: SP regulamenta o ROT-ST

ICMS-ST: Contribuintes paulistas aguardam regras do ROT-ST

ICMS-ST: SP regulamenta o ROT-ST

ICMS-ST – SP passa cobrar complemento de imposto do comércio

Fundamentação legal:

Precisa de Certificado Digital? Obtenha aqui o Certificado com a Fenacon-CD!

COVID-19: SIGA o FISCO Presta Serviço à Distância

Ao divulgar esta matéria, fique atento para citar a fonte.