ICMS – SP retira listagem de CFOP do regulamento

SP retira listagem de CFOP do regulamento de ICMS com a publicação do Decreto nº 67.170/2022

Entenda o caso

O Decreto nº 67.170/2022 do governo paulista, revogou o Anexo V do Decreto nº 45.490/2000, para retirar a listagem do Código Fiscal de Operações e Prestações – CFOP e de Codificação das Situações Tributárias – CST do RICMS/00.

O Anexo V do RICMS/00 tratava da Classificação das Operações, Prestações e Situações Tributárias.

Além de revogar o Anexo V do RICMS/00, o Decreto 67.170/2022:

– Alterou a redação dos artigos 597 e 598; e

– Inseriu o Art. 598-A ao regulamento, confira:

| Artigo 1º – Os dispositivos adiante indicados do Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – RICMS, aprovado pelo Decreto n° 45.490, de 30 de novembro de 2000, passam a vigorar com a seguinte redação: I – o artigo 597: Artigo 597 – Todas as operações ou prestações realizadas pelo contribuinte serão codificadas mediante utilização do Código Fiscal de Operações e Prestações – CFOP constante no Anexo II do Convênio s/nº, de 15 de dezembro de 1970.”; (NR) II – o artigo 598: “Artigo 598 – Toda mercadoria objeto de operação realizada pelo contribuinte será codificada, segundo a sua origem e conforme a tributação a que esteja sujeita, mediante a utilização do Código de Situação Tributária – CST constante no Anexo I do Convênio s/nº, de 15 de dezembro de 1970.”. (NR) Artigo 2º – Fica acrescentado o artigo 598-A ao Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – RICMS, aprovado pelo Decreto nº 45.490, de 30 de novembro de 2000, com a seguinte redação: “Artigo 598-A – Todas as operações ou prestações realizadas pelo contribuinte serão codificadas, de acordo com seu regime tributário, mediante utilização do Código de Regime Tributário – CRT constante no Anexo III do Convênio s/nº, de 15 de dezembro de 1970.”. Artigo 3° – Fica revogado o Anexo V do Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – RICMS, aprovado pelo Decreto n° 45.490, de 30 de novembro de 2000. |

Consequências da retirada da listagem de CFOP e CST do RICMS de SP

Com esta medida, para emitir os documentos fiscais o contribuinte paulista deve utilizar a relação de CFOP e CST do Convênio S/Nº de 15-12-1970 (inclusive o CRT).

Alterações do CFOP, CST e CRT

A relação de CFOP, CST e CRT vai passar por importante alteração a partir de 1 de abril de 2024.

Quanto ao CFOP, a medida foi divulgada pelo AJUSTE SINIEF 41/22 – que alterou o Ajuste SINIEF nº 3/22, que alterou o Convênio s/nº, de 1970, e revogou o Ajuste SINIEF nº 16/20.

Em relação ao CST e CRT, a prorrogação das alterações de 3-4-2023 para 1-4-2024 foi divulgada pelo AJUSTE SINIEF 42/22, que alterou o Ajuste SINIEF 11/19.

** O AJUSTE SINIEF 43/2022 alterou o Ajuste SINIEF 14/2019.

O que é CFOP?

O Código Fiscal de Operações e Prestações – CFOP é formado por quatro números e cada tem um significado. Este código serve para identificar as operações de entrada e saída de mercadorias e serviços (tributos pelo ICMS).

O primeiro número deste código diz respeito ao tipo de operação (entrada ou saída).

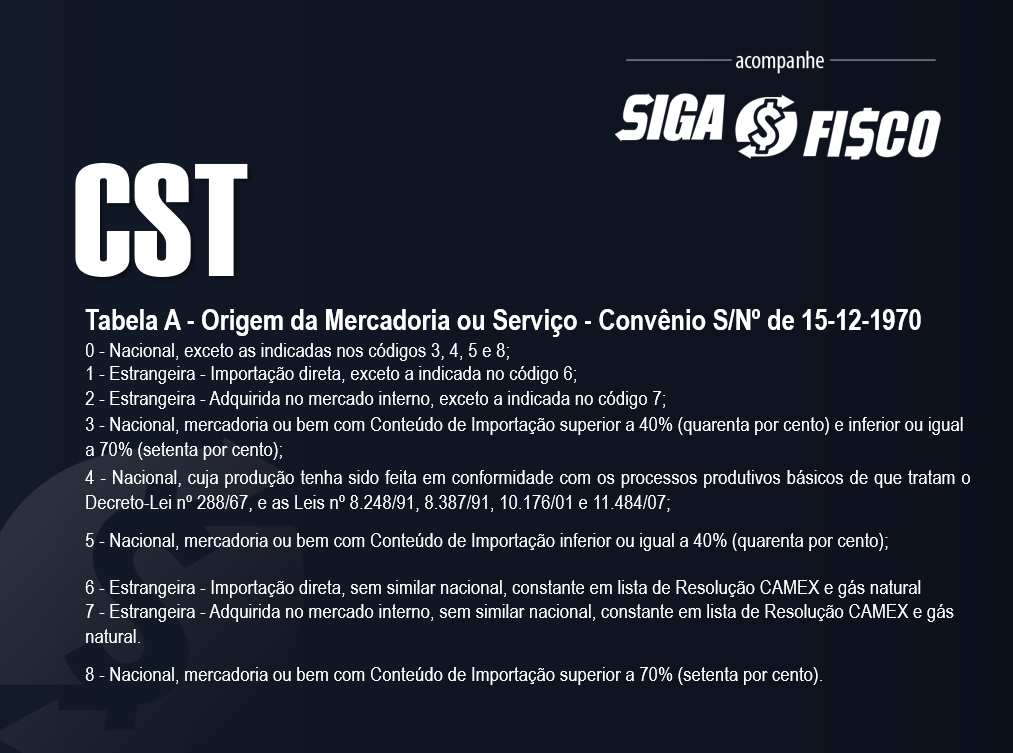

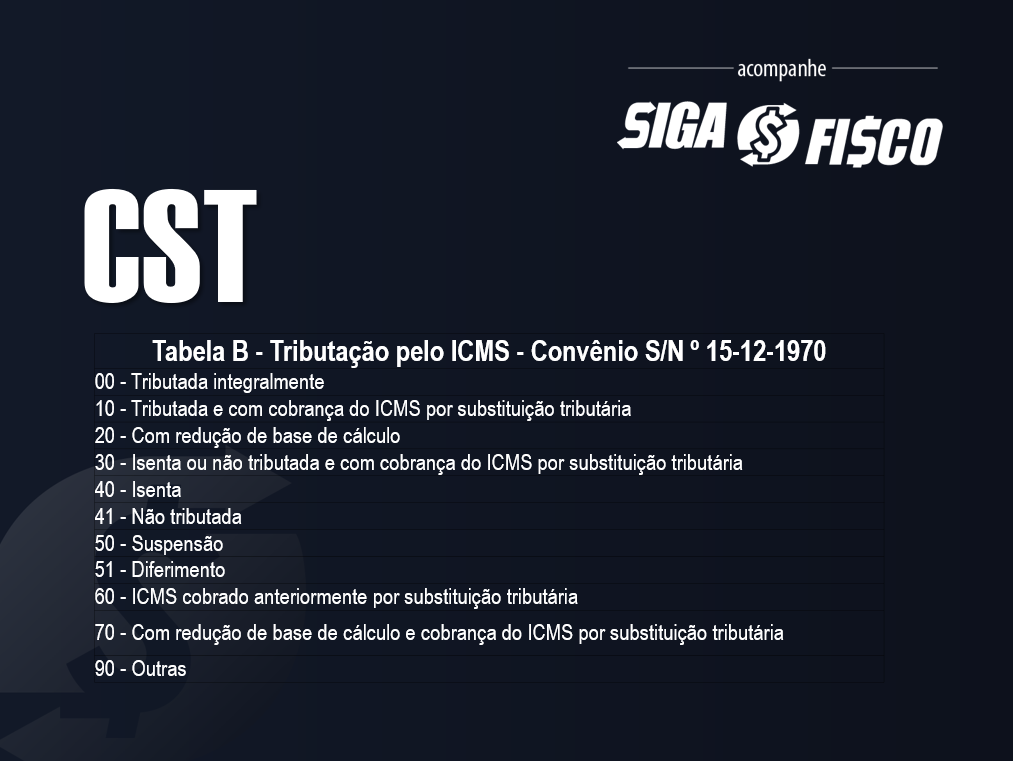

O que é CST

CST é o Código da Situação Tributária, que determina a tributação do ICMS. Este código é composto por três números.

O 1º número do CST diz respeito a origem da mercadoria e os dois últimos corresponde à tributação da operação. Confira:

Atualmente este código é utilizado pelas empresas que apuram o ICMS fora do Simples Nacional (RPA).

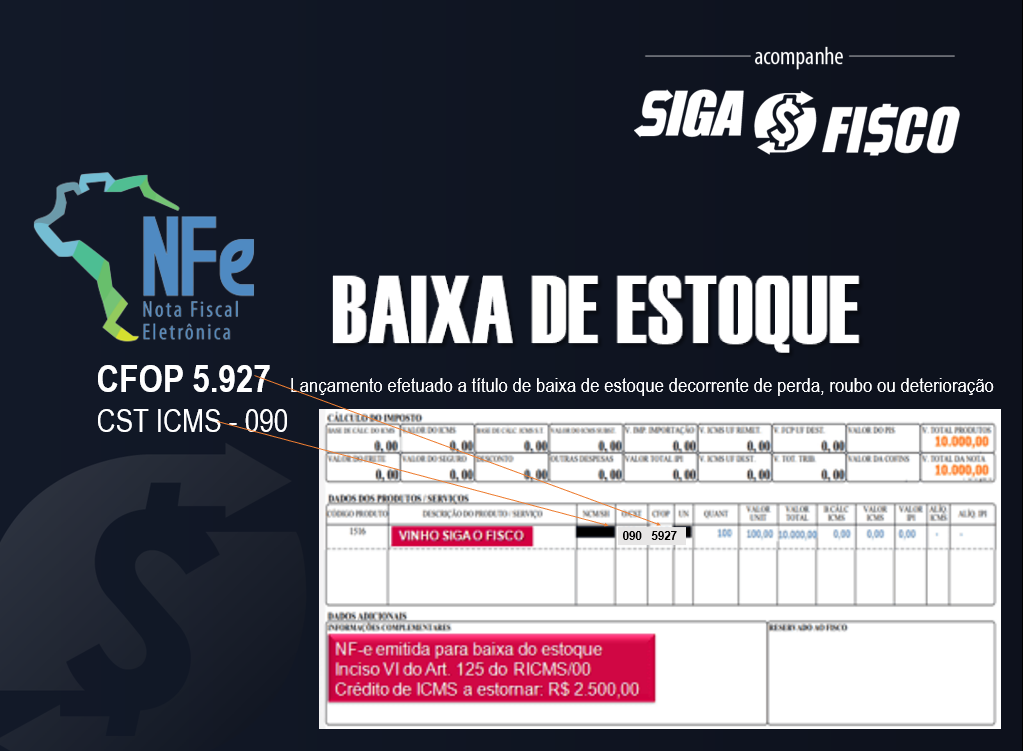

Veja exemplo de uma NF-e referente baixa de estoque de mercadoria nacional em razão do perecimento (CST origem – tributação 90).

O que é CRT

CRT é o Código de Regime Tributário, que determina o regime do contribuinte em relação ao ICMS.

CÓDIGO DE REGIME TRIBUTÁRIO – CRT

1 – Simples Nacional (ICMS operação própria está contemplado no DAS)

2 – Simples Nacional – excesso de sublimite da receita bruta (ICMS próprio deve ser recolhido fora do DAS)

3 – Regime Normal

4 – Simples Nacional – Microempreendedor Individual – MEI (entrará em vigor apenas em 1-4-2024)

NOTA EXPLICATIVA:

1.O código 1 será preenchido pelo contribuinte quando for optante pelo Simples Nacional.

2.O código 2 será preenchido pelo contribuinte optante pelo Simples Nacional mas que tiver ultrapassado o sublimite de receita bruta fixado pelo estado ou pelo Distrito Federal e estiver impedido de recolher o ICMS/ISS por esse regime, conforme arts. 19 e 20 da Lei Complementar nº 123/06.

3.O código 3 será preenchido pelo contribuinte que não estiver na situação 1, 2 ou 4.

4.O código 4 será preenchido pelo contribuinte optante pelo Simples Nacional, enquadrado no Sistema de Recolhimento em Valores Fixos Mensais dos Tributos Abrangidos pelo Simples Nacional –SIMEI.”.

Precisa consultar o CFOP, CST e CRT? A relação completa consta do Convênio S/N de 15-12-1970.

Leia mais:

CFOP e CSOSN – Alterações são prorrogadas para 2024

ICMS – Confaz altera CST e CRT e extingue CSOSN

ICMS: CFOP 5.927 Deve ser utilizado para emissão de NF-e para baixa de estoque

Legislação:

Convênio s/nº, de 15 de dezembro de 1970

Ajuste SINIEF 03/12

Gostou desta matéria? Ao divulgar cite a fonte!