PERSE – Receita Federal restringe uso do benefício fiscal

Receita Federal restringe uso do benefício fiscal do programa PERSE, com a publicação da Instrução Normativa nº 2.114 de 2022

A Receita Federal, por meio a Instrução Normativa nº 2.114 divulgou as regras do PERSE – Programa Emergencial de Retomada do Setor de Eventos, instituído pela Lei nº 14.148/2021.

O que é PERSE

Instituído pela Lei nº 14.148/2021, o Programa Emergencial de Retomada do Setor de Eventos (PERSE) visa compensar as perdas do setor de eventos provocados pelas medidas de restrição da covid-19.

A compensação das perdas do setor de eventos veio com a desoneração da carga tributária, que reduziu a zero o PIS, a Cofins, o IRPJ e a CSLL.

Atividades beneficiadas pelo PERSE

I – realização ou comercialização de congressos, feiras, eventos esportivos, sociais, promocionais ou culturais, feiras de negócios, shows, festas, festivais, simpósios ou espetáculos em geral, casas de eventos, buffets sociais e infantis, casas noturnas e casas de espetáculos;

II – hotelaria em geral;

III – administração de salas de exibição cinematográfica; e

IV – prestação de serviços turísticos.

Regras do PERSE

Embora esteja valendo desde março de 2022, a Receita Federal somente publicou as Regras do PERSE dia 1º de novembro.

A Instrução Normativa nº 2.114/2022, dispõe sobre a aplicação do benefício fiscal previsto no art. 4º da Lei nº 14.148, de 3 de maio de 2021, que instituiu o Programa Emergencial de Retomada do Setor de Eventos (Perse).

Regime tributário

Os benefícios do PERSE não se aplicam às empresas optantes pelo Simples Nacional (LC 123/2006).

PERSE – Período

O benefício fiscal aplica-se às receitas e aos resultados relativos aos meses de março de 2022 a fevereiro de 2027.

Quem pode se beneficiar do PERSE

A pessoa jurídica:

I – apure o IRPJ pela sistemática do lucro real, o lucro da exploração de que trata o inciso I do caput do art. 5º deverá ser informado somente em relação aos resultados apurados no período de que trata o caput;

II – esteja sujeita à apuração anual do IRPJ e da CSLL, o benefício fiscal deverá ser aplicado somente sobre as estimativas mensais do período referido no caput; e

III – apure o IRPJ e a CSLL pela sistemática do lucro presumido ou arbitrado, não serão computadas na determinação da base de cálculo, para fins de aplicação do disposto no inciso II do caput do art. 5º, somente as receitas auferidas no período de que trata o caput.

§ 2º Para fins de cálculo da Contribuição para o PIS/Pasep e da Cofins, o benefício fiscal aplica-se somente às receitas do período de que trata o caput.

Quem ainda não fez uso do PERSE

Poderá retificar suas obrigações e compensar o valor pago indevidamente através do PerDcomp.

Quem fez uso indevido do PERSE

Deve retificar as obrigações, calcular os DARF´s dos tributos que deixou de recolher com multa e juros.

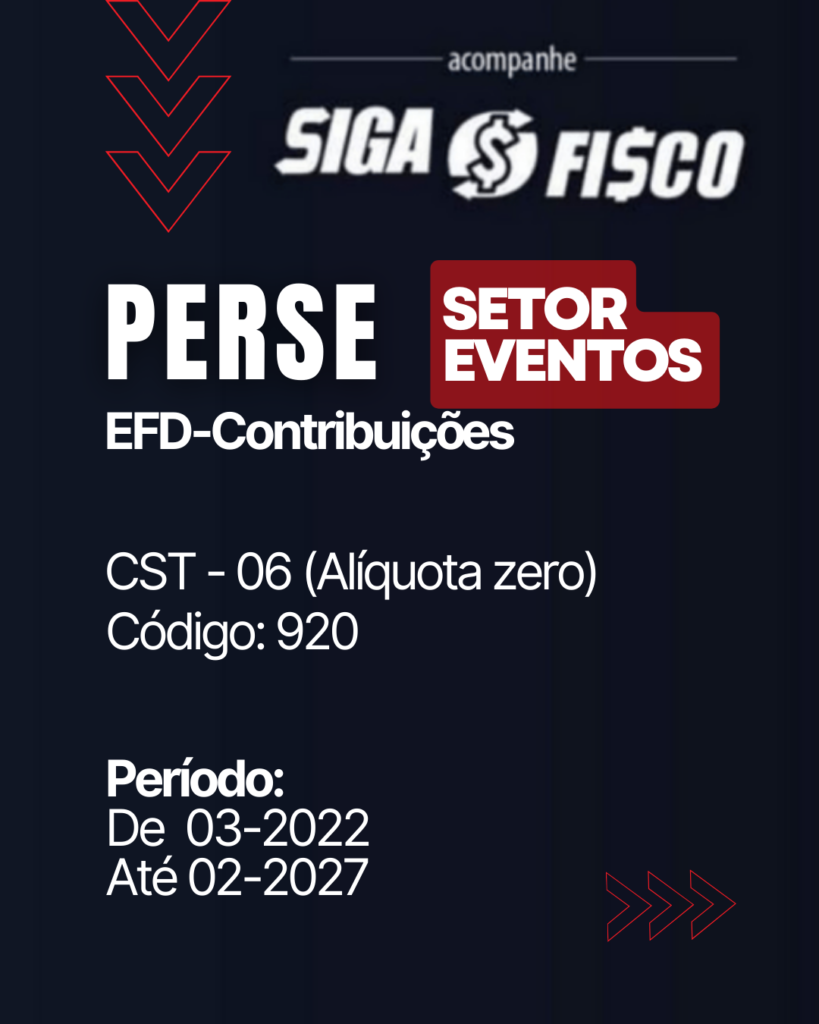

EFD-Contribuições

No que diz respeito ao PIS e a Cofins, a empresa vai usar o CST 06 (Alíquota zero) para receita beneficiada pela PERSE.

Confira:

Estas informações estão disponíveis no Portal Sped – Tabela 4.3.13

Tabela 4.3.13 – Produtos Sujeitos à Alíquota Zero da Contribuição Social (CST 06) – Versão 1.26 – Atualizada em 05/07/2022 (observe que nesta tabela o código 920 consta de 18-03-2022 a 17-03-2027)

Portanto, observadas todas as regras, o benefício do PERSE aplica-se ao período de março de 2022 a fevereiro de 2027.

Confira aqui integra da Instrução Normativa nº 2.114/2022 (DOU de 1/11)

Lei nº 14.148, de 3 de maio de 2021

Portaria ME nº 7.163, de 21 de junho de 2021

Gostou desta matéria? Ao copiar informe a fonte.