ICMS – SP altera regras de dispensa da GIA

SP altera regras de dispensa da GIA, com a publicação da Portaria SRE 41/2024, que altera a Portaria CAT 92/98

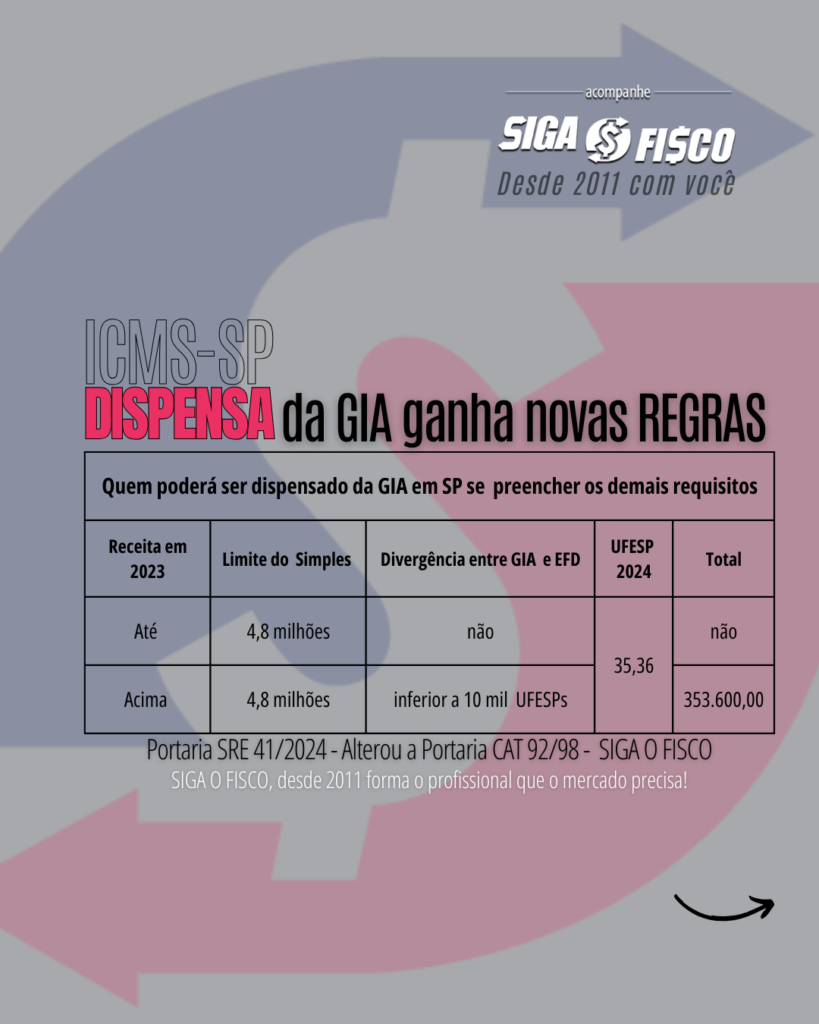

As novas regras de dispensa da Guia de Informação e Apuração do ICMS – GIA divulgadas pela Portaria SRE 41/2024 no Estado de São Paulo, deve retirar a obrigação de diversos contribuintes do RPA (Regime Periódico de Apuração), que tiveram em 2023 receita anual de até 4,8 milhões (conforme inciso II do art. 3º da LC 123/2006).

A Portaria SRE 41/2024, publicada nesta quarta-feira, 10 de julho, alterou a redação do art. 1º do Anexo IV da Portaria CAT 92/98.

Confira a evolução do texto do art. 1º do Anexo IV da Portaria CAT 92/98, que trata da definição e funcionalidade da Guia de Informação e Apuração do ICMS – GIA:

Artigo 1º – O contribuinte inscrito no Cadastro de Contribuintes do ICMS e obrigado à escrituração de livros fiscais deverá declarar, no prazo referido no artigo 20, em Guia de Informação e Apuração do ICMS – GIA ou por meio da Escrituração Fiscal Digital – EFD, as seguintes informações econômico- -fiscais, segundo o regime de apuração do imposto a que estiver submetido ou conforme as operações ou prestações realizadas no período: (Redação dada ao “caput” do artigo, mantidos os seus incisos, pela Portaria SRE-20/23, de 16-03-2023; DOE 17-03-2023)

| § 4º – Redação antes da alteração | § 4º – Redação após alteração |

| § 4º – Ficam dispensados de apresentar a GIA referente às operações ou prestações realizadas: (Parágrafo acrescentado pela Portaria SRE-20/23, de 16-03-2023; DOE 17-03-2023) 1 – a partir da data da concessão da inscrição estadual, para todas as inscrições estaduais concedidas a partir de 1º de abril de 2023, desde que se trate de único estabelecimento do CNPJ base ou de nova filial de CNPJ base já dispensado anteriormente; 2 – a partir do 1º dia do mês seguinte à notificação de que trata a alínea “c”, os demais contribuintes que atenderem as seguintes condições para todas as inscrições estaduais do mesmo CNPJ base: a) não tenha sido registrada omissão de apresentação da GIA e da EFD do mês de janeiro de 2022 em diante; b) não tenha sido constatada divergência nas informações apresentadas na GIA e na EFD, nos últimos 12 (doze) meses, ou tal divergência tenha sido inferior ao valor correspondente a 3 (três) UFESPs; c) tenham sido notificados da dispensa da apresentação da GIA pela Secretaria da Fazenda e Planejamento via Domicílio Eletrônico do Contribuinte – DEC. | § 4º – Ficam dispensados de apresentar a GIA referente às operações ou prestações realizadas: (Parágrafo acrescentado pela Portaria SRE-20/23, de 16-03-2023; DOE 17-03-2023) 1 – a partir da data da concessão da inscrição estadual, para todas as inscrições estaduais concedidas a partir de 1º de abril de 2023, desde que se trate de único estabelecimento do CNPJ base ou de nova filial de CNPJ base já dispensado anteriormente; 2 – a partir do 1º dia do mês seguinte à notificação de que trata a alínea “b” do item 4, os contribuintes com receita bruta abaixo do limite do regime Simples Nacional, conforme artigo 3º, inciso II, da Lei Complementar nº 123/06, de 14 de dezembro de 2006, durante o ano de 2023;” (NR). 3 – a partir do 1º dia do mês seguinte à notificação de que trata a alínea “b” do item 4, os contribuintes que tiveram alteração de regime de apuração a partir 1º de janeiro de 2024; 4 – a partir do 1º dia do mês seguinte à notificação de que trata a alínea “b”, os contribuintes com receita bruta, durante o ano de 2023, acima do limite do regime Simples Nacional, conforme artigo 3º, inciso II, da Lei Complementar nº 123/06, de 14 de dezembro de 2006, que atenderem às seguintes condições para todas as inscrições estaduais do mesmo CNPJ base: a) tenham lançamentos na guia de informação ou divergência entre as informações apresentadas na GIA e na EFD, nos últimos 3 (três) meses, inferiores ao valor correspondente a 10.000 (dez mil) UFESPs; b) tenham sido notificados da dispensa da apresentação da GIA pela Secretaria da Fazenda e Planejamento via Domicílio Eletrônico do Contribuinte – DEC.” (NR). |

O que diz o inciso II, do art. 3º da Lei Complementar nº 123/06:

| Art. 3 II – no caso de empresa de pequeno porte, aufira, em cada ano-calendário, receita bruta superior a R$ 360.000,00 (trezentos e sessenta mil reais) e igual ou inferior a R$ 4.800.000,00 (quatro milhões e oitocentos mil reais). (Redação dada pela Lei Complementar nº 155, de 2016) Produção de efeito |

Com a publicação da Portaria SRE 41/2024, confira como ficou a dispensa da GIA em SP:

Atenção observe as demais regras de dispensa da GIA em SP (§ 4º do art. 1º do Anexo IV da Portaria CAT 92/98).

Vale lembrar que a dispensa da GIA é informada no DEC – Domicílio Eletrônico do Contribuinte.

RPA – O que é e quem faz parte

As empresas do RPA são aquelas que apuram o ICMS através do regime não cumulativo (débito e crédito). Neste grupo temos contribuintes que estão no Simples Nacional na esfera federal, mas por terem superado o sublimite no Estado (de 3,6 milhões), a apuração do imposto ocorre através do regime RPA (conhecido como regime normal).

Conheça o Projeto de Eliminação da GIA em SP:

A Secretaria da Fazenda e Planejamento do Estado de São Paulo iniciou a Fase de Dispensa Progressiva da Entrega de GIA com a publicação Portaria SRE nº 20/23, que alterou o Anexo IV da Portaria CAT 92/98. De acordo com a Sefaz-SP, essa é mais uma medida concreta de simplificação de obrigações acessórias alinhada ao Programa de Conformidade Tributária, o “Nos Conformes”.

A Portaria SRE nº 20/23 definiu as condições para os contribuintes serem dispensados da entrega de GIA. Até ser notificado da dispensa, via DEC, o contribuinte permanece na Fase de Transição e deve continuar entregando normalmente a GIA e a EFD.

O projeto Eliminação de GIA visa eliminar a necessidade da entrega mensal de duas declarações similares: a GIA e a EFD. Ao final, somente a EFD permanecerá obrigatória no Estado de São Paulo.

Quantas empresas já foram dispensadas da GIA em SP?

De acordo com a Sefaz-SP, até dia 1º de julho de 2024 164 mil empresas ativas não precisam mais apresentar a GIA ao Fisco, bastando entregar apenas a Escrituração Fiscal Digital (EFD)– arquivo digital com livros fiscais e registros de apuração de ICMS das operações.

A sua empresa contribuinte do ICMS RPA já foi dispensa da GIA em SP?

A GIA é uma obrigação mensal dos contribuintes do RPA, e deve ser apresentada mensalmente até o dia 20 de cada mês, sob pena multa e cassação da Inscrição Estadual.

Confira aqui integra da Portaria SRE 41/2024.

Você já acompanha a nossa página no instagram? Diariamente postamos informações relevantes da área fiscal e tributária. Acompanhe aqui.

As matérias deste Portal não podem ser comercializadas! Quer divulgar esta matéria? Cite a fonte!

Tem interesse em contratar os nossos serviços de consultoria (ICMS, ISS, IPI, PIS, COFINS, Simples Nacional), treinamento ou mentoria fiscal? Envie e-mail para sigaofisco@sigaofisco.com.br com o tema: Consultoria, Treinamento ou Mentoria Fiscal.

Precisa comprar Certificado Digital? Adquira aqui o seu sem sair de casa – Escritório na Penha – SP – com atendimento em todo território!

Leia mais:

*** matéria atualizada *** Confira aqui nota da SEFAZ-SP.

GIA – SP divulga regras de dispensa da GIA

ICMS/SP – Decreto sinaliza eliminação da GIA

GIA – Dispensa em SP já beneficia mais de 57 mil empresas

SP Cassa Inscrição Estadual de quase 18 mil contribuintes por inatividade presumida

Simples Nacional – Comitê divulga sublimite para 2024

*Acesse aqui vídeo sobre o tema

** Acesse aqui Live da EGESP – DISPENSA PROGRESSIVA DE ENTREGA DA GIA

*** Acesse aqui orientações da SEFAZ-SP

Legislação:

RICMS – Artigo 249 a 252 do RICMS/00